7月10日,保监会正式公开发布《保险销售行为可回溯管理暂行办法》(下称《办法》),对保险公司、保险中介机构保险销售行为可回溯管理。也就是说,继银行业和证券业实行“双录”后,保险业也踏上“双录”征途。

上述《办法》将于11月正式在全国实行,接下来这段时间是各机构的准备期。

保险销售行为可回溯管理,是指保险公司、保险中介机构通过录音录像(下称双录)等技术手段采集视听资料、电子数据的方式,记录和保存保险销售过程关键环节,实现销售行为可回放、重要信息可查询、问题责任可确认。

那么保险业的双录范围包括哪些呢?

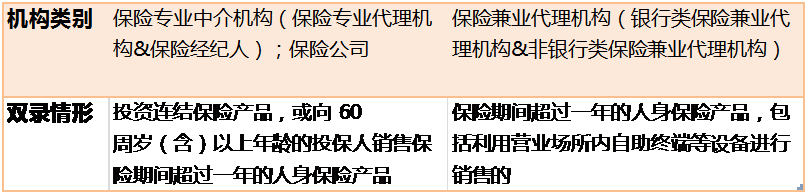

根据《办法》,有两种情形是必须进行双录的。一是保险公司和保险专业中介机构销售投资连结保险产品(下称投连险),或向60周岁(含)以上年龄的投保人销售保险期间超过一年的人身保险产品时,需要进行双录。

投连险是高风险产品,没有最低保证收益率,未来投资收益和保单价值将根据保险公司实际投资收益情况确定。近两年,保险行业投资收益大幅下滑,诸多投连险账户投资收益随市场波动很大,并且呈负收益的较多。而老人则是保险销售误导的高发群体。

另一种“双录”情形则是,保险兼业代理机构(主要为银行),销售保险期间超过一年的人身保险产品,包括利用营业场所内自助终端等设备进行销售的,需要进行双录。由于保险公司掌控力度弱,银邮渠道一般是销售误导的高发渠道,存单变保单事件屡有发生,甚至在一些地区还曾引发群体性事件。此次《办法》特别提到“包括自助终端设备销售”,规避了银行工作人员通过引导消费者在柜员机购买而进行误导营销的可能。

如果消费者属于上述两类情形之一,一定要检查保险销售人员是否进行双录。双录的目的是对客户办理业务的过程,特别是对风险揭示的过程进行留痕,规范金融机构的销售行为,同时也为日后产生争议时提供依据。

那么双录要求有哪些呢?界面新闻根据保监会文件整理如下,并作出解释说明:

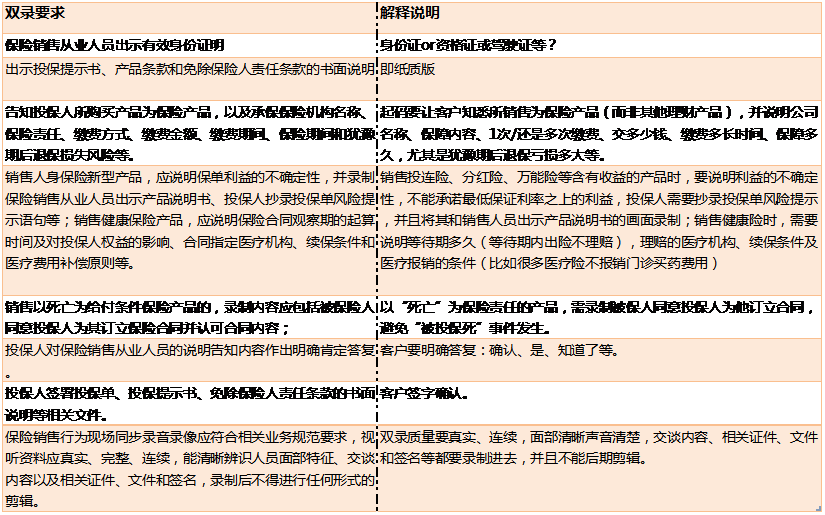

首先,销售人员需要向消费者出示有效身份证明,身份证、驾驶证、资格证、护照等都可以,保监会并没有特别说明,接下来且看各家公司如何要求。其次,需要提供纸质版投保提示书、产品条款和免除保险人责任条款。

接下来保险营销正式开始了。销售人员需要明确告知消费者所售卖为保险产品,并主动交代保险公司名称、保障内容、1次/还是多次缴费、交多少钱、缴费多长时间、保障多久,尤其是犹豫期后退保亏损多大等。这是因为,销售人员为了提高销售业绩,有时会以其他金融产品的名义宣传销售保险产品,比如存单变保单等事件的发生。

如果消费者是购买投连险、分红险、万能险等含有收益的产品,要特别留意销售人员对利益不确定性的说明,最低保证利率之上的利益不能承诺,需要消费者抄录投保单风险提示,抄录画面和销售人员出示产品说明书的画面均需要被录制。

健康险的销售,销售人员需要主动说明等待期时间,等待期内出险保险公司是不赔付的;可理赔医疗机构、续保条件及医疗报销的条件,这是因为许多医疗险对于就医机构、报销范围都有许多限制,比如是否包含国际医院、门诊买药是否报销等。

此外,以死亡为给付条件的保险产品,需要录制被保人同意投保人为他订立合同的画面才可销售。该条将对“杀妻骗保”类的“被投保死”事件起到遏制作用。另外保险公司、保险中介机构开展电话销售业务,应将电话通话过程全程录音并备份存档,不得规避电话销售系统向投保人销售保险产品。

需要注意的是,每次监管层发布涉及保险产品的文件时,都有一些不良分子借政策进行误导营销。

上述内容即是本次《办法》发布之后的营销文案,将“双录”与“保险晚买贵”和“不是想买就能买”胡乱结合,本身就是误导营销。实际上,不管双录与否,保险价格都与投保人年龄挂钩,基本是每五岁贵一个价位,比如医疗险重疾险等“36-40岁”投保比“30-35岁”投保每年贵一些。而投保人身体状况和是否拒保挂钩,不管双录与否,身体健康太差都有拒保风险。