国内首家互联网保险公司众安保险的上市之旅已然开启。

界面新闻获悉,众安保险此次拟香港上市总募集资金12亿-16亿美元,其中约50%为基石投资份额,东源皓天拟投资2亿美元作为该项目的全球重要基石投资者之一。基石投资者在IPO完成后的锁定期后6个月内,在二级市场择期退出。

赴港IPO消息再次引发市场对众安保险估值的关注。前年A轮融资之后众安保险估值达到550亿人民币,界面新闻获得的一份投资资料显示,众安保险此次IPO估值原则上不低于90亿美元,约合610亿人民币左右,较2015年增长10%左右。同时,媒体屡有报道,其上市后估值将达到千亿。

成立3年多便创出天价估值,可见资本对众安保险十分追捧。然而市场却不买账,这既体现在持续不断的争议声之中,更体现在其远低于预期的车险保费收入中。有趣的是,这并没有影响众安保险本次估值继续走高。

界面新闻采访了国内顶级股权投资机构人士、主流私募风投人士、险资股权投资公司人士等多位长期关注保险业的投资人士,有两点原因是对众安保险高估值的一致看法:股东背景、所处行业及行业地位。

估值争议

实际上,自A轮融资爆出超500亿估值以来,众安保险估值一直争议不断。在中金公司、摩根士丹利、鼎晖投资、凯斯博投资管理公司(Keywise Capital)、赛富亚洲投资基金管理公司联合加码众安保险A轮融资之后,仍有业内及投资人直言“太贵了”,“看不懂”。

一家被资本追捧的机构,为何会引来这样的争议?原因或在众安保险A轮估值的预测业绩被持续打脸。中泰证券去年的一份研究报告中指出,按2015年6月投行在众安保险募资路演时的预测,众安保险2015年的车险保费收入将达到1亿元,2016年约为13亿元,2017年、2018年、2019年将可能突破30亿元、60亿元与110亿元,到2020年达到180亿元,以此对应的车险业务估值约为500亿元。

预测时间表里两个年头已经过去,众安保险的车险业务并不如机构预测那般“吸金”。根据众安保险递交的上市材料,公司2015年、2016年的车险业务保费收入分别为51.1万元、372.4万元,与募资时的预测数据相差了十多亿。

针对车险发展滞后,众安保险此前接受界面新闻采访时回应,众安车险业务率先开展的六个地区,互联网发展方面相对落后,还没有深入到互联网发展比较发达的地区,公司仍在积极开拓业务区域。上市材料显示,公司如今已取得18个地区车险相关业务许可证。

这多少有些尴尬,“全国均不设任何分支机构”是包括众安保险在内的“互联网保险”牌照公司的重要卖点。“这意味着公司一旦拿到互联网保险牌照,即可在全国范围内开展业务,与传统保险公司需要一个个地区申请许可证相比,效率大大提高。”某位互联网保险公司高管对界面新闻记者表示。

然而超出市场预期的是,对于车险这个强监管险种,监管层对互联网保险公司也没有放开区域限制的意思。2015年投行募资路演前后,众安保险刚刚了获批车险业务经营资格,便对众安车险业务收入进行了上述大胆预测。

实际上,当时众安保险尚未取得车险业务经营区域,直到同年10月才取得了6个地区的车险经营资格。从近两年相去甚远的保费收入看,投行当时的预测并没有充分考虑国内车险业务经营区域审批的严格。距离拿到首批经营区域1年多之后的今年,众安车险业务范围才有所拓展。上市材料显示,公司计划向保监会提交其他地区从事汽车保险业务的申请,但无法估计保监会何时以及是否将发出批文。这可能对公司汽车保险业务产生重大响。

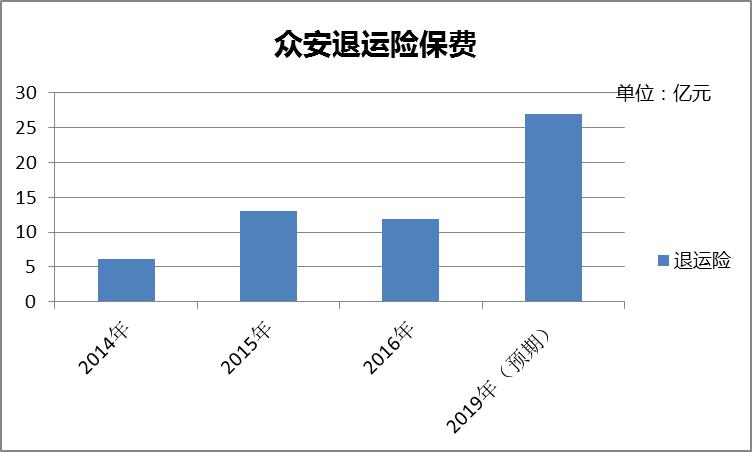

除了对车险业务的高预期之外,据媒体此前报道,众安保险A轮募资路演展现的业绩增长前景还包括2019年实现约27亿元的退运险保费收入、争取实现行业领先的产品利润率以及进军互联网寿险等。

退运险是众安保险起家的功臣,在经历了2015年100%的高速发展之后,去年退运险业务收入首次出现下滑至不足12亿元,下滑幅度达8%。如果要在2019年实现27亿元的预期,两年需要增长1.25倍。

众安退运险主要依靠股东方阿里巴巴及旗下平台。值得注意的是,这种合作并非独家,2016年更多竞争者加入了退运险市场,激烈竞争之下众安退运险收入出现下滑。据界面新闻了解,蚂蚁金服去年控股的国泰产险尚未开始重点布局,面对数十亿保险市场,其依靠股东优势是必然的,而这将是众安保险退运险面临最大的威胁。

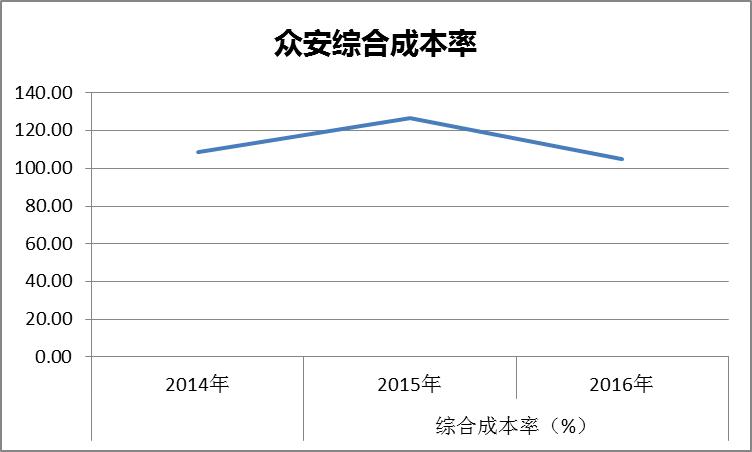

而至于行业领先的产品利润率,成立至今众安保险尚未实现。公司成立以来综合成本率一直超过100%,承保亏损。

再来看财险,财险行业的领先水准,可以参考行业龙头人保财险,其近两年综合成本率分别为96.5%、98.1%,承保利润为30亿元、50亿元。而众安保险在上市材料中坦承,随着业务继续扩张,公司预计经营及行政开支(尤其是咨询费及服务费)将大幅增加及增幅将超过保费净额。也就是说,将继续承保亏损。

对于寿险业务,2015年10月便有媒体报道,众安保险在悄然申请寿险牌照。一年多过去了,上市材料中依然显示“正在申请牌照”。实际上,不管是近期出台的《关于进一步加强保险公司开业验收工作的通知》还是去年就已启动全面修订的《保险公司股权管理办法》,都说明保险牌照已收紧。想要拿下寿险牌照,恐怕不易。

为什么估值还会升?

即使A轮估值的盈利预测大面积不达标,众安保险本次IPO的估值却不降反升,较2015年增长10%左右。一个显而易见的问题来了,众安保险估值凭什么继续走高?界面新闻采访了国内顶级股权投资机构人士、主流私募风投人士、险资股权投资公司人士等多位长期关注保险业的投资人士,有两点原因是对众安保险高估值的一致看法:股东背景、所处行业及行业地位。

一是股东背景。这家由“蚂蚁金服、腾讯、平安保险”联合发起设立的保险公司,因“三马”背景一出生便成为市场关注的焦点,“业务、技术和人才”,被认为是股东带给众安保险的独特优势。

首先来看业务,众安保险是依靠与淘宝、聚划算及若干其他由阿里巴巴拥有或经营的平台合作退运险起家的。众安保险成立后的第一个完整财年,退运险即贡献6亿多保费收入,占公司当年总保费收入的77%。

另一个更明显的数据是,2016年众安保险的前五大保单持有人包括支付宝、赢众通、招财宝、携程以及顺丰速运,各自分别占众安总保费的8%、7%、5%、5%及3%。截至2014年、2015年及2016年度各年,五大保单持有人共分别约占众安保险总保费的9%、29%及28%。

支付宝及招财宝均隶属于股东方“蚂蚁金服”;携程本持股5%,为众安保险创始股东,不过上市材料中显示,2017年4月28日起携程不再为众安保险股东;赢众通最终控股股东间接持有公司全部已发行股本的约1.45%权益;仅有顺丰速运为独立第三方。

此外,撑起众安保险估值的车险业务,也属于股东业务。众安保险与股东方平安保险联合推出保骉车险,平安保险负责最重要的线下理赔部分。不过,该业务目前尚不见起色,2016年车险保费收入不过300多万元。

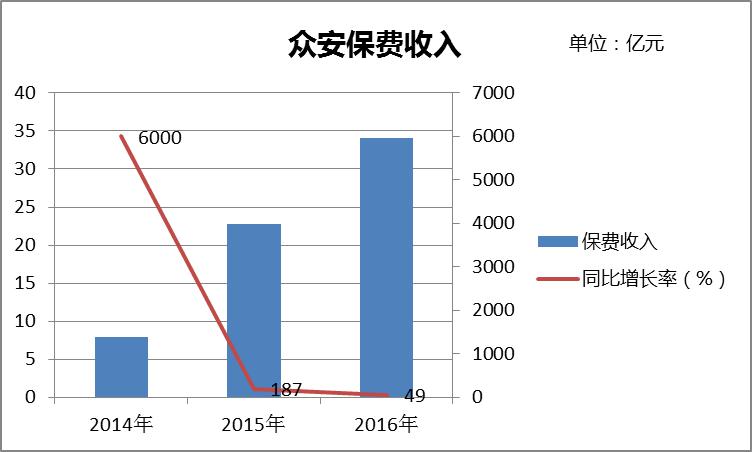

总体上,股东业务让众安保险迅猛发展。从2014年的不到8亿元保费收入发展到去年的34亿元,两年增长3.3倍。不过同比增长率却连年下滑,去年同比增长率已由前年的187%下滑至49%。

这是因为,众安保险股东业务优势正在受到影响。前述分析已经提到,公司主要股东业务退运险保费收入2016年首次出现下滑。预期情况或将更糟糕,众安保险不仅即将面临更多加入战局的同业竞争,更加要面临股东方“亲儿子”国泰产险的竞争。

更危险的信号是,“三马”的保险野心远不在一个众安保险。除了平安保险本身就是保险金融集团之外,另外“二马”正在通过收购、发起设立等方式开拓保险版图。

去年4月,阿里健康发布公告称,拟联合阿里巴巴(中国)技术、中国太平等成立阿里健康保险股份有限公司,主营互联网健康保险相关业务;去年7月蚂蚁金服以51%的持股成为国泰产险第一大股东,该公司业务经营范围与众安保险相似;在今年5月开业的信美相互人寿的初始运营资金中,有3亿元来自蚂蚁金服,占比30%。

同为BAT,腾讯也不甘落后,腾讯已经通过全资子公司北京英克必成科技有限公司,成为了今年2月已经开业的和泰人寿的第二大股东,持股15%。此外,腾讯还拟布局香港保险市场,联合英杰华集团、高瓴资本,计划在香港成立专注于数字保险服务的新型保险公司,并拟收购英杰华人寿(香港)的部分股权。

如今蚂蚁金服、腾讯和平安保险对众安保险的持股分别约16%、12%、12%,本次IPO之后股权或将进一步稀释。届时,一边是自己发起设立或控股的子公司,一边是股权稀薄的参股公司,业务扶持力度不言而喻。众安保险在上市材料中也承认了这一风险:“我们的一些股东及其关联方亦于其各自平台提供若干竞争性产品,倘彼等在更多方面提供更多竞争产品,可能使日后与我们之间的竞争加剧。”

技术被众安保险看作是公司的核心竞争力。上市材料显示,众安保险已开发一个专有可扩展技术平台。在云平台上运作核心保险系统,并进一步开发开放平台,以便与越来越多的生态系统合作伙伴连接;同时在保险价值链的营销、承保、定价以至索赔处理等各个环节应用前沿技术,如人工智能、区块链及大数据分析。

基于此,去年7月众安成立了一家全资附属公司众安科技,专注于金融科技解决方案的研究与开发。众安科技目前开发及提供了三个系列技术服务:S系列保险及金融应用程序、X系列智能数据服务及T系列区块链服务。

6月中旬,众安科技和横琴人寿达成深度合作,应用的正是S系列产品。包括互联网平台建设、用户联合运营、前沿技术共建等三个阶段,众安科技将完成横琴人寿80%以上互联网平台的建设实施,再共建包括客户运营中心决策平台、数据监控平台等,最后通过区块链、人工智能等技术,推动业务模式创新和业务优化等。

显而易见,众安科技不止服务于众安保险,还希望通过技术解决方案输出并从中赚取利润。与横琴人寿合作,便是众安科技输出技术的一个开端,不过目前尚未披露合作金额。

而至于股东方带来的人才优势,上市材料中披露,截至2016年底,众安保险有逾900名雇员拥有技术背景,并有逾400名雇员拥有财务背景,合共占全部雇员约87%。而大部分管理层雇员在股东方阿里巴巴、腾讯和平安保险拥有工作经验。

不过,这也给众安保险带来了较大的人力成本,2016年公司雇员福利开支达到3亿元以上,是该年度其他经营及行政开支中的第二大项,占比17%。人力成本高也被业内看作是众安保险经营效率不够“互联网”的一点,“众安保险虽然没有设立分支机构的成本,但是员工人数比同规模传统财险总公司都多,人力成本高出许多。”一位保险业观察人士评论道。

还有一个关注点就是行业及地位。

从成立之初的“互联网+保险”到如今的“保险科技”,众安保险始终处于“保险+技术”的风口,由全国首家互联网保险公司升级为保险科技第一股。

根据Oliver Wyman报告,按总保费计,2016年中国保险科技市场于规模约为人民币3630亿元,众安保险占据0.9%的市场份额。Oliver Wyman预测,保险科技市场2021年将达到人民币14130亿元,复合年增长率为31.2%。其中保险科技中最具创新性的部分生态系统导向的产品创新预期以复合年增长率62.0%的水平高速增长,而网上销售及技术驱动的产品升级部分增速分别为26.1%及41.1%。

众安保险目前在保险科技的五个主要领域均有涉足,包括生活消费、消费金融、健康、汽车及旅行。根据Oliver Wyman报告,生活消费市场规模在2016年达到人民币53亿元,众安保险占比约31%,处于市场领先地位。该市场的竞争者包括中国人保、国泰产险及华泰保险,随着国泰产险重点布局,众安保险将面临竞争加剧。

Oliver Wyman报告认为,消费金融市场中的保险需求在2016年已达到人民币60亿元,预期于2021年将增至人民币500亿元,复合年增长率为52.8%。目前业内的主要参与者包括众安保险、平安保险、泰康在线及阳光保险等,主要提供消费者信用保证保险,2016年众安保险占据5.3%的市场份额。

涉足健康保险科技市场的公司相对较多一些,如众安保险、泰康在线及中国人保等已开始处理通过数字化渠道提交的理赔。众安保险已与小米合作,将可穿戴健身设备收集的数据纳入健康保险定价流程;根据先进的DNA诊断测试结果提供健康保险产品。根据Oliver Wyman报告,健康保险科技市场规模于2016年达到人民币300亿元,预期2021年将增至人民币1980亿元,复合年增长率达到45.9%。众安保险健康险业务去年刚开始布局,实现保费收入3.18亿元,市场占比1%。

对于备受关注的车险科技市场,由于受到监管限制,Oliver Wyman报告的预测保守一些,预期于2021年将增至人民币4120亿元,复合年增长率27.1%。2016年车险科技市场规模达1240亿元,占整体车险市场的18%。不过,2016年众安车险业务规模仅仅300多万,尚未形成竞争优势。车险科技未来竞争的重心在技术上,众安保险与中国汽车制造商共同成立了研究中心,开发物联网及车载通讯解决方案;中国平安及众安保险正与车载通讯硬件公司合作,测试基于用量的保险产品所涉及的科技技术。安心保险亦正与保险经纪公司合作开发类似产品。

航旅市场则已经对保险科技全面开放。根据Oliver Wyman报告,2016年航旅保险科技市场的规模为人民币60亿元,预期于2021年增至人民币473亿元,复合年增长率为51.1%。传统及互联网保险公司均在航旅保险市场中积极竞争,包括众安保险、华泰保险、太平洋保险、中国人民保险及平安保险等。该板块是众安保险2016年第二大业务收入来源,实现保费收入10.82亿元,占据18%的市场份额。这得益于,众安保险已经与中国四大在线旅行服务供货商携程网、去哪儿网、飞猪及同程网,以及包括东方航空、中国国航及春秋航空在内的各大航空公司达成合作。

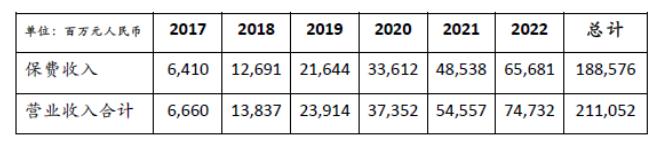

可见,在生活消费、航旅两款保险科市场,众安保险处于领先地位;在消费金融领域拥有一定的市场份额,去年开始重点布局健康险对公司保费收入有一定的贡献;未来还需补齐车险短板。基于对保险科技行业及众安保险领先地位的看好,界面新闻获得的投资资料里,预测众安保险2017年保费收入将达到64亿元,2022年保费收入将达近657亿元,年复合增长率高达59.26%。

根据保监会最新披露数据,今年前五个月,众安保险实现保费收入约21亿元,距离今年盈利预测还有43亿元的缺口。

花样估值

众安保险到底值多少钱?不同机构的看法差别非常大。

近期,中华保险研究所发布了一份《中国保险公司市场价值排行榜》(下称《排行榜》),对中国145家保险公司(包括全部保险集团公司、财产险公司、人身险公司和再保险公司)进行了定价,给众安保险的市场价值为31.74亿元,排名第110位。

界面新闻向中华保险研究所了解到,中华保险研究所基于十几年来对公司定价的研究和两年来对保险公司定价的研究,利用爬虫技术获取了中国每一家保险公司的公开及合法可得信息,并发展了保险公司动态非线性一般均衡定价模型(Insurance Company Pricing Model),定价原理是计算机模拟市场套利过程,逐个因素套利,最后达到市场均衡,市场均衡价格体系即确定了各保险公司的市场价值。

“比较合理,”一位保险行业观察人士认为,正在北京产权交易所挂牌转让股权的华泰保险,转让股权0.087%,转让金额2100万元,以此测算,华泰保险整体估值超241亿元。《排行榜》给出的估值是276亿元。

另外一家专注于创新企业研究和评价的互联网投研平台爱分析,今年6月曾推出“爱分析中国互联网保险企业估值榜”第二版估值榜单,其中,众安保险以298亿元的估值排在榜首。

据了解,这是爱分析结合近期实地调研、国内外标杆公司分析,基于爱分析评价和估值模型得出的结果。具体采用了保费、投资和佣金收入、赔付率、运营成本、获客成本的五维模型对保险公司进行估值。

实际上,国际上获得融资的保险科技企业不少。譬如全球首家P2P保险公司Lemonade,2015年底获得了红杉资本1300万美元的种子轮投资,此后又获得了3300万美元B轮融资;去年太保产险对美国UBI车险服务商Metromile投资5000万美元。

上图为从事大数据研究和应用12载的大数据科学家在国内龙头财险公司做分享时提供的数据。不过,目前尚未找到相关企业估值数据。

显而易见,市场上对于众安保险的估值可谓花样百出。一位股权投资机构人士表示,这反映了三种不同的估值逻辑,中华保险研究所的32亿属于保险公司价值逻辑,爱分析的298亿则偏向互联网逻辑,而投资资料的610亿更像是资本逻辑。

需要考虑的问题是,众安保险的业务模式可能会被其他互联网公司以及意欲从事保险科技业务的传统保险公司及其他金融机构迅速仿效。届时不仅在业务上给众安保险带来更大的竞争,亦将影响众安保险的行业地位,彼时众安保险的估值还能继续蹿升吗?