履新阳光城不久,朱荣斌开始有了“新动作”:一边清点各城市货值,所有项目加快去化进度,包括商铺;一边开疆辟土,打算新进20个城市。

这一切都指向了阳光城的“当务之急”:快速突破千亿。现在看来,朱荣斌有望提前完成这一目标。

新建20个区域,均在一二线

近日,见地君获得的一份《阳光城新区域招聘计划》中显示,阳光城欲为20个新建区域招聘区域总裁、人力资源总监和投资负责人。

而在去年底,阳光城总裁张海民才向媒体透露,目前阳光城整体战略是进入20个城市,现在已经进入16个,还有4个城市有待明年拓展。

半年不到,这一目标直接翻倍,其背后或许有着双重“焦虑”。

一方面,房企“强者恒强”态势愈加明显,梯队断层在扩大。据CRIC统计,2017年1-5月,TOP10集中度达到28%,TOP20集中度达到37%,而TOP50房企夺走了全国商品房销售总量的半壁江山。

阳光城虽然号称5年复合增长率高达84%,但纵观历年销售额,2012-2016年分别为73亿元、220.2亿元、230.7亿元、300.1亿元、487.2亿元,可见除了2012-2013年间实现200%的增长外,2014年销售额几乎与2013年持平,2015年实现了30%左右的增长,2016年才有了大跨步增长,达到62%,而这一增长速度是否持续,还有待观察。

另一方面,行业集中度的提升,意味着优势房企市场份额在扩大,而市场份额比拼的是销售额,支撑销售额的就是土地储备。阳光城土储不薄,从2016年开始,拿地节奏更是明显加快。

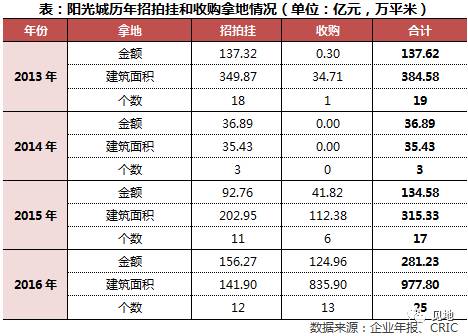

从上图可看出,2013-2014年,阳光城在收购方面的投入和收获几乎为零,2015年开始有了零星收获,直至2016年,阳光城豪掷125亿元,总共获得13个项目(55宗地块),计容建筑面积达到836万平方米。也因为收并购上的突破,阳光城2016年新增土储977.8万平方米,是2015年315.33万平方米的3倍有余。

截止2016年底,阳光城累计土地储备2285.2万平方米,如果按照2016年结算均价11187元/平方米计算,阳光城累计货值约为2556亿元。

业内人士认为,几千亿货值对应一千亿规模的目标是可以的,但未来阳光城要做到两三千亿,这些土储还远远不够。

阳光城的土地结构也有待完善。据见地君不完全统计,目前阳光城一共进入26个城市,分布在大福建、京津冀、珠三角区域以及长沙、成都、郑州、西安、太原、兰州这几个战略城市。虽然绝大部分都在一二线城市,但城市布局仍相当集中,不容易分散风险,比如福州区域中,福州项目占绝大多数;珠三角的土地储备主要集中在广州,深圳、东莞、佛山加起来都没有广州多;长三角和京津冀土地储备较少,尤其是京津冀,只在北京有所布局。

在去年开始的楼市调控潮中,阳光城进入的城市,大多数都处在严格的限购、限贷中,市场成交量急速下滑。CRIC分析认为,在一、二线城市普遍进入“四限时代”,价格卖不高、新盘卖不了的情况下,极度依赖快速去化才能周转顺畅的高杠杆扩张型房企,资金链承压或将难免。

或许正是基于这样的压力,阳光城打算在原有的环一线和强二三线城市圈范畴内,从点到面扩大布局,分散投资、平衡风险。

因此我们看到这20个新建区域中,最薄弱的京津冀增加了天津、石家庄、廊坊,北方区域还囊括了沈阳、山东(济南、青岛)等;环上海单独设立区域公司,除了已进入的江苏启东市场,新建区域还包括南通和昆山;长三角除了环上海区域,还将在宁波、南京(镇江、扬州)、徐州(盐城、连云港)、合肥(六安、阜阳)、温州等热点城市布局。

这些城市,在过去一年的上涨周期中,也都有着较好的表现和政策抗压能力。尤其是海南,2016年以来,海口和三亚房价在国家住建部、全国70个大中城市的涨幅排名中,双双挤入前三,而且就在短短半年里,已经有超过10家企业提出要在这座小岛实现百亿销售目标。

而且,大部分城市都在国家重点规划范畴内。比如雄安新区的一纸规划,为京津冀区域带来了长足的发展,也为其周边区域创造了极大的发展潜力。根据日前印发的《河北省综合交通运输体系发展“十三五”规划》,将研究天津至雄安新区至石家庄等铁路项目。又比如,《长江三角洲城市群发展规划》提出,要推动南京都市圈、杭州都市圈、合肥都市圈、苏锡常都市圈、宁波都市圈的同城化发展。

被埋没的“英才”

“阳光城需要一位能将企业带到千亿、甚至几千亿规模的‘把关人’,朱荣斌是最好的人选。”一位接近阳光城的人士告诉见地君。

2013年加入碧桂园任执行董事及联席总裁的朱荣斌,主要负责土地投资和设计一体化管理,亦伴随着碧桂园从400多亿到三千亿规模的跨越。

在规模迅速扩张的同时,碧桂园的盈利能力一度下滑,尤其是2015年,净利率跌至个位数水平。为了在利润空间更大的一线城市有所斩获,为集团提升盈利能力,朱荣斌开始组建并掌管一线事业部,也得到碧桂园老板杨国强的首肯。

但两年过去了,一线事业部并未取得明显成绩,令踌躇满志的朱荣斌背负了行业太多误解与质疑,包括他的拓展能力,他的决策能力,甚至还有他在行业多年的资源与沉淀。

履新阳光城,或许是他事业的新开始。“他现在有了更大的发展空间,有很多经验可以拿来用,让阳光城走得更快、更稳健,比如操盘能力、投资拿地能力、设计定位能力、商业逻辑能力、成本管控能力等等,相信很快就能让业内重新看到他的实力。”一位在广州多年的资深地产操盘手告诉见地君。

对于朱荣斌而言,阳光城给到的职位,是执行董事,也是他履历中的新高度——在此之前,无论是中海还是富力,他都只是一方诸侯,到了碧桂园时,他与同为联席总裁的莫斌,也一度处在互相掣肘的尴尬状态。一位接近碧桂园的人士告诉见地君,有很长一段时间,朱荣斌在碧桂园内举步维艰。

值得一提的是,去年碧桂园成为亚运城新的操盘方,朱荣斌带领团队主要负责营销,半年就完成了近35亿元的销售额。彼时,见地君曾了解到,只要亚运城年内完成30亿销售任务,就能扭亏为盈。

实际上,2009年亚运城首次出让,时任富力地产华南区总经理的朱荣斌就参与了公司对地块价值的评估和定价。

6月11日,阳光城在上海召集了所有城市公司总经理和职能部门负责人,朱荣斌在就任发言中表示“一定要把阳光城带起来”。

在业内看来,闽系学习能力极强,尤其喜欢从行业标杆房企挖人,以实现企业管理水平的提升。当年陈凯来到阳光城,就是将支撑龙湖战略的一套先进管理体系带过来,让许多闽系房企看到了成本控制和标准化管理的好处。直到现在,业内奉为典范的阳光城“微团队”组织架构,还是陈凯时代创立的。

搭建多区域团队架构,需要一定的时间,不过对于大多数行业内的大佬而言,朱荣斌是值得期待的。

扩张之路,道阻且长

“二斌”离开时,碧桂园集团副总裁兼集团新闻发言人朱剑敏曾回应说:“职业经理人队伍和内部管理体系机制,不会因为一两个高管的离职,对公司的管控造成很大的影响。”

实际上,反过来道理也成立。一两个高管的到来,或许能给一家500亿房企内部管理带来许多提升,但公司要实现长足发展,持续的人才战略、系统的管理体系、多渠道低成本的融资能力,都是必需。

这或许也是阳光城此次一口气要招聘20个新建区域高管团队的原因所在。在过去,万科、龙湖的人才是阳光城的“最爱”。在凭借产品标准化和精准的城市布局逼近500亿规模后,靠高周转、高土储、强营销实现规模迅速膨胀的碧桂园,成为阳光城下一个学习的“模板”。

明源地产研究院指出,100亿到500亿的增长,通常靠量的积累和成长惯性,所有的事情通过增加人手就能获得解决,但500亿之上却是一个从量变到质变的过程,不是简单地扩大规模就能完成,万科、金地、富力和绿城等都曾在这一平台上出现停滞。

比如,当初碧桂园从400亿跨入千亿之时,很大一部分销售贡献仍然来自于三四线城市,而在其迈向三千亿的2016年,59%的销售额来自一二线城市市场,主要是得益于一二线城市的外溢需求,碧桂园在一二线城市周边卫星城开发大型项目,保证业绩。

以并购打开局面的阳光城,战场主要在一二线城市。这些城市虽然基本面表现良好,但竞争也十分激烈,凶猛如融创、龙湖、旭辉等开发商,也在虎视眈眈,倘若“学习”碧桂园,到三四线城市寻找机会,或者走郊区大盘开发的路径,是否适合阳光城呢?毕竟,碧桂园把一个区域从衰带到旺的自信,是以多年沉淀下来的经验和政府资源作为支撑的。

对于阳光城来说,未来如何找到碧桂园高速增长的核心,并且将其与企业的基因相结合,找出一条适合自身发展的道路,才是阳光城提速的关键。

另外,企业的基因也决定了企业的高度。目前,在阳光城管理结构中,董事会、监事会和管理层互相制衡。早在陈凯时代,老板林腾蛟就给予职业经理人极大的授权,比如允许陈凯推行扁平化管理,将整个管理层级和流程从5级压缩为3级,削掉了副总和团队中可能搭便车的岗位或是人员,提高了阳光城的运营和管理效率。

据了解,此次林腾蛟将朱荣斌“请来”,亦表现出极大的信任。不过,500亿之后,企业的管理半径和成本乃至矛盾量级,都会进一步扩大。尤其是家族企业中,创始人、董事会如何与高级职业经理人相处,如何放权,形成和谐的利益关系,又是另一个复杂的命题。陈凯、毛大庆、刘爱明、蔡雪梅、曲咏海,当年都曾被这一命题深深困扰。朱荣斌和阳光城又将如何解题?