(一):多晶硅帝国的裂变

协鑫正在成为中国能源产业之中一支不可忽视的力量。

发迹于热电的朱共山在2006年进入光伏行业。2006年3月,朱共山投资70多亿成立了江苏中能硅业科技发展有限公司(下简称“江苏中能”),生产太阳能级多晶硅原料。此后,依托保利协鑫(拥有江苏中能硅业科技发展有限公司和江苏协鑫硅材料科技发展有限公司两家公司),协鑫成为世界级的“硅王”。

2014年开始,协鑫将业务延伸至组件和光伏电站,意图打通光伏全产业链。

另一方面,朱共山也在积极布局协鑫新的战略转型。作为协鑫集团董事长,朱共山曾在公开场合表示:协鑫正在全面启动第三次战略转型,依托主业优势,从能源生产端向消费端、应用端延伸。

事实上,协鑫也在不竭余力地扩张海外市场。在5月中旬召开的“一带一路”国际合作高峰论坛上,朱共山表示:“按照集团规划,到十三五末,协鑫智慧能源海外装机容量将占总装机容量的1/3,清洁能源装机(包括新能源)规模跻身全球能源企业前十强。”

然而,不论是协鑫的老本行光伏产业,还是不断扩张的新业务,协鑫整个的盘子似乎开始有了更多的风险。

多晶硅方面,随着单晶硅市场热度的上升,协鑫多晶硅产品受到了相当程度的影响;光伏产业链方面,协鑫集成科技股份有限公司(下简称“协鑫集成”)的业务状况引起业界的诸般猜测;协鑫新能源控股有限公司(下简称“协鑫新能源”)在过去两年快速扩张,光伏电站装机已经超过3.5GW,但资产负债率较高,如何把控在风险范围之内成为关键。

在全新的油气领域,协鑫同样雄心勃勃。2012年协鑫和保利集团合资成立了保利协鑫石油天然气集团,2013年就成功敲定埃塞俄比亚的油气区块。

然而,油价的暴跌和高昂的投入成本让其油气项目的盈利能力令人生疑。同样不容忽视的还有欧加登区块面临的政治、军事风险,无时无刻不在威胁着项目的顺利推进。非油气民营企业的海外油气淘金之路,从来都不是一帆风顺。

毋庸置疑,协鑫在光伏,甚至更早的电力产业上都取得了成功。但是,如今随着投资规模和业务领域的扩张,协鑫是进入了一个新的上升通道,还是涉入了一个深浅未定的险滩?

2016年是单晶硅市场爆发的一年,在业内争论不休之时,2017年4月6日,保利协鑫能源控股有限公司(下简称“保利协鑫”)的一则公告横空出世:该公司董事会已通过投资兴建位于新疆生产规模达6万吨的多晶硅厂房项目,其中将包括4万吨新建设备,及部分现有位于徐州厂房规模2万吨的设施将迁往新疆。该项目新增总投资预算为56.82亿元,其中20亿元为项目公司注册资本。

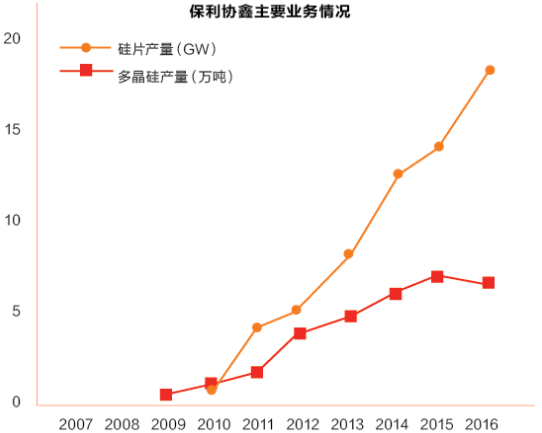

2016年,协鑫的第一家上市公司保利协鑫业绩依旧抢眼,全年生产6.9万吨多晶硅及17.3吉瓦硅片,较2015年同期分别减少6.7%和增加15.8%,继续位列全球第一。

然而,从销售情况来看,截至2016年底,保利协鑫售出9951吨多晶硅及17.5吉瓦硅片,较2015年同期的18023吨多晶硅及15.2吉瓦硅片分别减少44.8%及增加15.4%。近五年来,多晶硅销售除了在2012年略微下降5.4%,2016年的销售下降幅度最大,其他年份都有不同程度的增加。

“诚然,单晶硅市场一直处于火爆状态,但是作为协鑫多晶硅龙头企业,协鑫仍然会战略性地发展多晶硅产业。”一位不愿具名的业内人士告诉《能源》杂志记者。

在已经构建起多晶硅的帝国之后,协鑫并没有完全舍弃单晶硅,也把业务布局到了单晶硅,甚至电子级硅的领域。

美国时间2017年3月31日,保利协鑫对外宣布,成功完成了对美国SunEdison的收购案。而SunEdison曾是全球最领先的清洁能源资产公司之一。对此,业内分析认为,保利协鑫收购SunEdison,将获得电子级硅烷流化床颗粒硅技术及资产、第五代CCZ连续直拉单晶技术及资产、包含相关设备及知识产权等“干货”。

事实上,早在2015年5月份,保利协鑫就成立了宁夏协鑫晶体科技发展有限公司,规划了10GW单晶硅项目,从2016年第一季度开始生产单晶硅片。不知不觉中,一直以来的多晶硅帝国正已经朝着单多晶并举的方向迈进。

而在国外长期垄断的电子级硅领域,协鑫也早有动作。

2015年12月,保利协鑫宣布,将与国家集成电路产业投资基金(下简称“大基金”)成立合资公司江苏鑫华半导体材料科技有限公司,在国内建设用于研发、生产及销售半导体级多晶硅及其他半导体原材料和电化产品的生产设施。合资公司计划年产5000吨半导体用电子级多晶硅。

根据合资协议,合资公司总投资额及初步注册资本将分别为20亿元及10.2亿元,保利协鑫与大基金将就初步注册资本分别出资5.2亿元及5亿元。合资公司将由保利协鑫与大基金分别占有50.98%及49.02%权益。

但是,2017年5月24日,在青海省西宁市举办的集成电路硅材料产业发展座谈会上,业内专家认为:“当前,中国集成电路投入巨资,在技术实力不足的情况下,不仅要面对国际厂商竞争,还将面对巨额设备折旧的沉重压力,在未来一段时间内出现亏损将是大概率事件。”

从整个协鑫来看,在电力领域取得成功之后,协鑫把握住了光伏的机遇,在上游的多晶硅和硅片构建了多晶硅的帝国。随后,不仅在光伏材料的层面进行业务的拓展,还借助初始的保利协鑫,逐渐裂变出协鑫集成、协鑫新能源两家主要开展从事光伏业务的上市公司。

从逻辑上讲,专注于上游多晶硅和硅片的专业化道路,以及涵盖上中下游硅材料、组件和光伏电站的全产业链模式都是正确的道路,但是从协鑫目前的状况来看,似乎并没有达到最优状况。

2016年,协鑫集成经历了亏损和换帅的风波,而进行光伏电站开发的协鑫新能源则业绩大幅上扬,两者迥异的表现透露出协鑫体系的些许端倪。

(二):协鑫集团在资本市场如何运作?

协鑫集成的困惑

2015年8月11日晚间,协鑫集成(*ST集成)公告称,公司股票获准于2015年8月12日起恢复上市交易,并撤销股票交易退市风险警示,公司股票简称由“*ST集成”变更为“协鑫集成”。这也宣告协鑫借助*ST超日成功使协鑫集成上市。

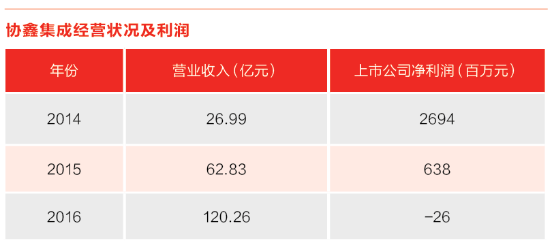

但是,协鑫集成不仅在2016 年出现了亏损,其2017年第一季度业绩预告显示,在上年同期盈利约1.02亿元的情况下,今年前三个月,该公司预计亏损1.0亿元至1.5亿元。

而早在2017年1月份,协鑫集成就发布公告称,因战略部署需要,拟推选协鑫集团董事长朱共山为董事候选人,并在股东大会审议通过后,担任协鑫集成董事长,原董事长舒桦辞去董事长职务,辞职后将担任协鑫集成董事、总经理职务。但是从目前的结果来看,朱共山的执掌并没有起到立竿见影的效果。

按照协鑫集成在重组超日时所做的承诺,在符合法律、法规规定的前提下,重整后通过恢复生产经营、注入优质资产等各类方式,使协鑫集成 2015 年、2016 年实现的经审计的归属于母公司所有者的净利润分别不低于 6 亿元、8 亿元。如果实际实现的净利润低于上述承诺净利润的,由江苏协鑫以现金方式就未达到利润预测的部分对协鑫集成进行补偿。此时的协鑫不可回避地将要以现金方式支付超过8亿元。

从协鑫集成的业务情况来看,2016年组件自有产能5吉瓦,出货量4吉瓦,在规模上进入一线组件制造企业阵营。而且协鑫集成2016年的营业收入超过了120亿,较2015年增加了91%,而且从业务组成来看,组件占比由2015年的59.10%增加到76.17%,而系统集成包则有35.49%减少到19.54%,其他咨询服务、组件代工等占比不到5%。

事实上,协鑫集成公司的定位主要是覆盖高效电池、差异化组件、系统集成、储能等相关产品的研发、生产及销售。但是实际发展的状况表明,组件是最主要的业务,而且前期的发展十分迅猛。

组件作为协鑫集成最主要的业务,2016年营业成本中,原材料和加工费相比2015年分别增加了160.62%和77.53%。而在费用方面,销售、管理和财务费用增幅均超过了100%,其发生重大变动的说明为业务扩张运费质保以及相关营销投入增加、业务快速扩张以及研发投入增加所致和业务扩张融资增加所致。“协鑫集成前期可能为了铺市场而损失掉相当部分的利润,营收增加的同时成本也会增加。”一位不愿透露姓名的业内人士向记者透露。

在2016年,除了组件,协鑫集成一直希望能够找到另一个主营业务作支撑,那就是储能。

资料显示,2016年5月,协鑫集成发布和量产首款分布式储能产品E-KwBe,并加大了在商业储能、动力储能、储能电站等方面的产品研发力度。2016年6月,苏州协鑫集成储能科技有限公司的揭牌,标志着协鑫集成布局储能产业的主体平台正式形成,项目建成后将形成年产500MWh储能电池产能。2016年9月20日,由协鑫集成自主完成设计、集成、设备选型和监控一站式服务的大型电网调峰储能项目——铅炭电池储能电站交付。在2017年SNEC展览会上,协鑫集成发布了工商业储能和一体化电源系统产品。

与此同时,在协鑫集成2016年年报中,其已在2016年6月16日披露非公开发行股票预案,拟非公开募集资金总额不超过33.46亿元,扣除发行费用后用于1600MW高效差异化光伏电池项目、250MW超高效异质结光伏电池项目、500MWh储能电池项目、补充流动资金等4个项目。

资本市场的运作

自2007年11月保利协鑫在香港联合交易所上市以来,协鑫经过不断地运作,已经拥有了保利协鑫、协鑫新能源、协鑫集成和同鑫光电等几家上市公司。通过一系列的资本运作,朱共山已把协鑫庞杂的业务拆分开来。

在保利协鑫最初上市的几年时间里,业务相对单一,主要以电力和蒸汽销售为主,后来通过收购获得部分煤矿的股权。直到2009年,保利协鑫宣布以263.5亿港元收购江苏中能100%权益,多晶硅和硅片开始成为保利协鑫的另一大主营业务。

2011年,保利协鑫开始零星开展光伏电站开发业务,此时仍然没有涉及中游的电池片和组件业务。2014年5月9日,保利协鑫顺利完成对森泰的股份认购,保利协鑫持股62.28%,更名为协鑫新能源控股有限公司并开始经营太阳能业务。

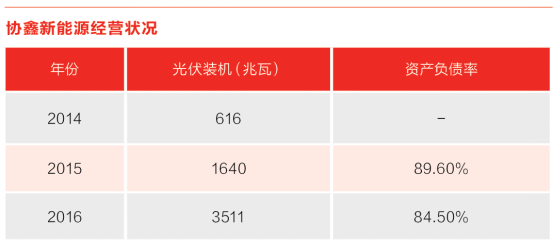

2014年到2016年,协鑫新能源完成了光伏电站装机616兆瓦、1.6吉瓦和3.5吉瓦的三级跳。其中,在电站开发上,2015年1.6吉瓦装机中有接近1.2吉瓦是与保利协鑫联合开发,而在2016年的3.5吉瓦装机中,联合开发虽然仍有1.8吉瓦之多,但是协鑫新能源自主开发也有1.1吉瓦之多,比例大幅上升。

但是由于持有光伏电站的迅猛增加,协鑫新能源的资产负债率不断走高。为控制本公司的资产负债比率,协鑫新能源2016年2月完成供股,所得款项净额为人民币1941百万元。并在2016年11月,协鑫新能源订立协议,向保利协鑫(母公司)若干附属公司发行人民币1800百万元的永续票据。永续票据并无到期日且分类为本集团之股本工具。因此,资产负债比率从2015年的89.6%降至2016年的84.5%。

在融资方面,协鑫新能源2016年的融资成本为人民币1235百万元(2015年为人民币461百万元),较2015年增长168%。融资成本增加主要由于属资本密集兼高资本负债比率的光伏能源业务所产生的资本开支导致平均银行借款结馀显著增加所致。

在协鑫新能源之后,协鑫又通过一系列的借壳运作使协鑫集成在A股上市,同鑫光电则在新三板上市。

其中,协鑫集成主要为电池片和组件光伏中游环节,同鑫光电为蓝宝石衬底,主要应用于半导体照明,是下游厂商LED外延片和LED芯片的制作原料之一,占比高达70%到80%,同时也可以用在射频元器件(如谐振器、光通讯芯片等领域)上。

虽然朱共山通过一系列的资本运作,试图将庞大的业务条理清晰的拆分开来,但是从拆分后的定位以及发展来看,还是容易出现业务重叠的现象,尤其是在光伏领域的三大上市公司。

资料显示,协鑫新能源的主营业务是“全球领先的以太阳能发电为主,集开发、建设、运营于一体的新能源企业”,“致力于打造‘科技+产业+服务+金融’四位一体的业务模式”。协鑫集成的主营业务是“全球领先的一站式智慧综合能源系统集成商”、“‘设计+产品+服务+金融+运维’提供商”。在今后的发展中,在光伏下游终端业务上,很难保证不会出现业务重叠的问题。

2016年成立的协鑫金融(集团)控股有限公司(简称“协鑫金控”)是协鑫集团旗下专注于绿色金融领域的专业化控股集团。

在协鑫集团以“金融专业化+产业专业化”为两翼的战略布局中,金融是实现协鑫从能源制造向产业服务转型跃升的重中之重。协鑫金控以产融一体化模式助推协鑫集团转型升级,通过金融纽带和资本平台协同产业,以金融助力产业发展、以产业支撑绿色产业发展和传统产业绿色转型。

协鑫金控执行总裁束兰根此前为国家开发银行江苏分行副行长,2015年9月刚刚到任。但是他才干了不到半年就宣布辞职,直到2016年,外界才知道他转投朱共山麾下,与协鑫集团执行总裁孙玮搭档负责金融板块。

束兰根曾放出话来:协鑫金控将在未来5年之后,集齐7张金融牌照,这7张牌照并不是烂大街的互联网金融这些,而是包括银行、证券、保险、信托、资管、基金和租赁这些正牌牌照。

协鑫金控也计划通过金融租赁、资产管理、保险、信托、保理、产业基金等各类金融业务,全方位支持协鑫产业领域的健康发展,在集团融资、产业整合、业务转型、品牌提升等方面具有重要的战略价值。

(三):油气新战略的难题,巨大投资如何负担?

油气是协鑫多元化布局的重要部分。协鑫的目标是建成天然气一体化产业链,从天然气开发、储运向终端服务延伸,业务涵盖勘探开发、能源化工、LNG物流、车船装备、电商平台以及产业基金等。

2013年11月,协鑫集团与保利集团的合资公司——保利协鑫石油天然气集团控股有限公司(以下简称保利协鑫油气公司)与埃塞俄比亚矿业部签署了5个石油天然气产品分成协议。

根据协议,保利协鑫油气公司获得了Calub和Hilala两个油气开发区块,以及Block 3&4、Blocks 11&15、Block 12&16、Blocks 17&20共计8个油气勘探区块。总面积11.7万平方公里。

Calub和Hilala两个油气开发区块所在的欧加登盆地是埃塞俄比亚主要的含油气盆地,超过35万平方公里的土地是与中东类似的富烃盆地。保利协鑫油气此次获得的两个开发区块,此前由马来西亚国家石油公司进行勘探开发,并已经确认油气资源可采储量。

但是马来西亚国家石油公司在2010年,因为受到欧加登民族解放阵线的安全威胁,被迫退出这两个区块。

此后,埃塞俄比亚公司对这两个区块进行国际招标,吸引了包括美国的西南能源公司、埃塞俄比亚国家石油公司在内的一系列公司。最终,来自中国香港的捷运石油有限公司(PetroTrans)因为承诺投资40亿美元从而打败其他6个竞争对手,获得这两个区块的开发权。

2011年7月,捷运石油与埃塞俄比亚矿产部签署产品分成合同。但是仅仅一年之后,埃塞俄比亚政府就终止了这份合同,理由是捷运石油公司未能履行承诺的投入量。

一个已经被证明富含油气资源的区块,为何在数年的时间里都是命运坎坷?

欧加登是埃塞俄比亚东部索马里州部分地区的名称。这里与埃塞俄比亚东部的索马里接壤,居民主要是索马里族裔和穆斯林。

19世纪末,该地区被埃塞俄比亚皇帝孟利尼克二世征服,1897年,英国承认埃塞俄比亚对该地区的占领,并与其签订正式条约划分了边界。索马利亚独立后,长期对此地区有领土要求。1970年代后期,埃塞俄比亚和索马利亚两国曾为争夺此地区而进行了一场欧加登战争。

1984年,欧加登民族解放战线成立。他们试图分裂索马里州,并在20世纪90年代开始采取暴力活动试图实行欧加登独立。尽管埃塞俄比亚政府声称已经控制了这一地区,但实际上欧加登民族解放阵线一直在活动,包括在海外的区域也有该组织活动。对于欧加登地区的油气资源,欧加登民族解放阵线一直反对跨国公司的开发,认为其非法且破坏了当地牧民的生态环境。

因此,动荡的社会环境和时刻存在的安全威胁是在欧加登进行油气勘探开发的公司必须面对的难题。2007年4月24日,河南油田地质调查局在埃塞俄比亚进行勘探作业的基地遭到欧加登民族解放阵线武装分子的袭击。200名武装分子冲进由100多名政府军保护的营地,但政府军不敌武装分子并溃败。在袭击中,中国工人9人遇难、1人轻伤、7人被绑架,所有设备被损毁。

后经过中国政府的努力,所有被绑架人质全部获救。这次事件也为所有在欧加登地区有意从事开发的企业敲响了警钟。马来西亚国家石油公司正是不堪安全压力,不得已退出Calub和Hilala两个油气开发区块。

如果说来自反政府武装的潜在风险是内忧,那么油气资源出口难题就可以算作是外患了。

埃塞俄比亚是内陆国家,缺乏出海口。在先后与索马里、厄立特里亚爆发战争之后,埃塞俄比亚可选择的出海口只剩下了吉布提。

尽管欧加登地区的油气勘探最早可以追溯到20世纪20年代,但其大规模商业开发至今没有能够实现,所以欧加登地区油气资源外送通道几乎为零。这就要求企业自建外输通道。

保利协鑫油气公司计划铺设一条从欧加登到吉布提的管道,并配套建设LNG工厂。2016年3月,保利协鑫油气公司埃塞俄比亚—吉布提跨境石油天然气输送液化项目吉布提部分正式奠基。该跨境石油天然气输送项目在吉布提境内包括了中游管道、下游LNG工厂、LNG专用码头工程建设的历程,该项目总投资将达25亿美元。

与此同时,协鑫正在积极与新加坡勝科海事集团沟通,新建一个浮式液化天然气工厂(FLNG)。根据外媒报道,保利协鑫石油天然气集团总裁于宝东曾表示:FLNG最终的投资决定将在2017年9、10月做出。建设工作计划在2017年底开始。

分析人士指出,根据每年300万吨LNG的产量计算,现阶段的FLNG的成本最少也需要10亿美金。而项目所生产的LNG,7成将以长协的形式出售,3成左右将进入现货市场。

与此同时,协鑫在国内LNG接收站的布局也在积极进行。根据如东政府信息显示,协鑫汇东江苏如东LNG接收站项目一期建设规模为270万吨/年,包括120万吨气化能力,115万吨漕船转泊能力及35万吨液体装车能力。项目建设周期月36个月,总投资超过42亿元。目前刚刚完成环评公示。

在浙江台州市临海,协鑫集团也与当地政府签订LNG接收站及配套管线项目投资意向。项目规划一期LNG接收能力300万吨/年,投资额50亿元。

在更接近消费端的市场,协鑫也在加紧布局。3月28日,由协鑫集团、杭州燃气集团、嘉兴燃气集团三方共同投资的浙江嘉兴(平湖)独山港LNG应急调峰储运站项目在平湖市政府顺利签约,这将为杭嘉湖地区以及整个浙江省,增加新的气源供应。项目总投资约30亿元,注册资金10亿元,项目建设周期为3年,力争年内开工建设。

从最上游的勘探开发,到最终端的消费利用,协鑫在油气板块的布局甫一出手,就展现出了要打造和光伏一样的完整产业链的雄心。

然而,和雄心同时暴露的还有巨大的投资负担。仅从上述项目来看,协鑫集团在油气板块的投资很可能达到500亿元。尽管具有强大的融资能力并且有一带一路相关金融政策的支持,但每年不菲的财务成本依然会是协鑫不得不面对的问题。