2017年6月8日,普华永道发布《2017-2021 年全球娱乐及媒体行业展望》(以下简称“展望”),在结合过去5年的数据的同时,预测了未来5年里,中国娱乐及媒体行业的整体发展情况。

在展望中,普华永道认为未来5年中国娱乐及媒体行业的年均复合增长率(CAGR)将达到8.3%,虽然这一速度远高于全球的4.2%,但依然落后于中国同期的年均复合GDP9.6%的增长率。如果当下的娱乐和媒体行业如果依然沿用当下的商业模式,未来的复合增长率很有可能将更加放缓,也说明该行业需要针对消费者的思维方式及消费习惯进行转变。而在普华永道看来,其中的重点,首先是充分利用科技的发展,其次是提升客户体验、建立品牌,得以形成忠实客户,进行粉丝营销。只有将两者有机结合,才能提升用户体验,让整个行业进入更加快速的发展当中。

在普华永道的展望中,将整个娱乐和媒体行业分为16个细分市场,再以“网络接入”、“读”、“看”、“听”、“玩”5个大类进行区分。不论是全球还是在中国,网络接入领域都是增速最快的领域,不过包含电影票房、传统电视、网络视频、电视广告、网络广告的“看”,在全球范围内年复合增长率只有2.5%,不过其起点早已超过包含书籍、B2B、杂志、报纸、户外广告的“读”,在中国则不同,“看”的增长率高达9.7%,但是预计直到2021年才会在收入上超过“读”。

在细分市场里,从全球的角度来看,只有互联网视频、互联网广告、视频游戏和上网4个市场超过GDP的增长率,起到增长动力的作用。而在中国,有5个市场成为增长动力,分别是互联网视频、互联网广告、音乐、影院、视频游戏,分别为19.7%、12.6%、12.6%、11.5% 和 11.2%。

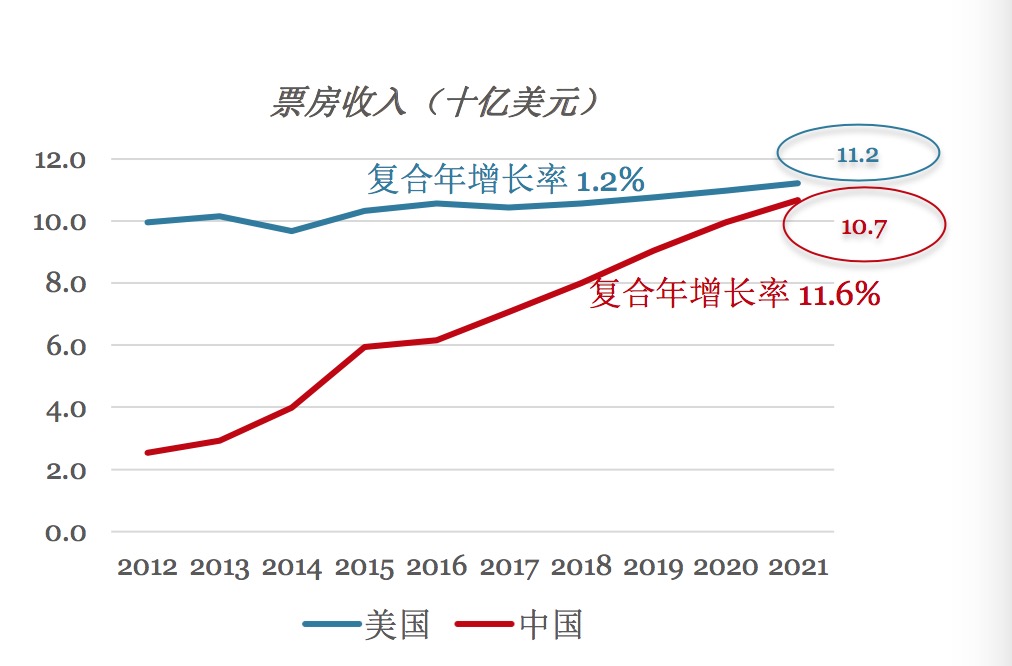

其中,尤其是音乐与影院的发展,中国有别于全球。从全球的角度来看,音乐与影院分别低于GDP增长率2.0%和1.2%,主要是因为中国的音乐版权意识和流媒体等平台在近几年才开始迅猛发展,普华永道预计2017年到2021年音乐流媒体复合年增长率高达28.4%,且中国电影的票房在近5年增长迅猛,尤其是在2015年增长率达到了49%,电影院银幕的数量,也在2016年以41056块超过美国的40928块成为全球最高。

在普华永道的展望中,在2018年,中国音乐市场的流媒体收入将凭借28.4%的复合年增长率,超过复合年增长率只有6.7%的现场音乐的收入。而中国的电影市场,在未来5年里的符合年增长率将达到11.2%,2016年只取得约62亿美元票房,到了2021年将超过100亿美元。电影银幕数的增长同样可观,具备14.4%的复合年增长率,在2021年将存在80377块银幕,IMAX3D银幕数也将从2016年的296快提升到2021年的575块,位于全球第一。同样,影院广告也会实现从2016年的5.87亿美元到2021年的9.39亿美元。

虽然2016年中国电影票房增长急速下降,只取得4%,但在普华永道看来,中国电影票房的增加是大势所趋,尤其是因为中国正处于高速的人口城镇化转移过程中,在这个大势下城市里的电影院覆盖人口必然是处于增多的态势。

而城市中产阶级的增加,也会让观众对观看影片的品质提出要求,在电影院观影能够提供比在家里普通电视上的更好的体验。另一方面,目前国内电影产业逐渐步入工业化模式,在未来将诞生更多带动票房收入的国产大片,中美、中欧甚至中印合拍片也纷纷提上日程,能够创作出更多优质的内容,吸引观众走进影院。再加上进口片限额的逐步放松,越来越多的国际大片能够在中国同步上映,也将吸引更多的观众。优质内容的增加,反过来也将刺激电影院银幕数的增长,并提高具有观影习惯的观众的观影频率,能够从人均观影次数的层面,提高观众走进影院的数量。

而中国的音乐与电影票房的增长,其实正符合普华永道在之前所提到的科技的发展。音乐流媒体的诞生,正是建立在在线音乐播放平台以及智能手机的普及之上,能够让更多的人通过简单的手机听到每一首音乐。而电影的手机购票APP,也让观众能够随时随地在手机上完成购票选座,极大地提升了便利性,提高了用户体验。

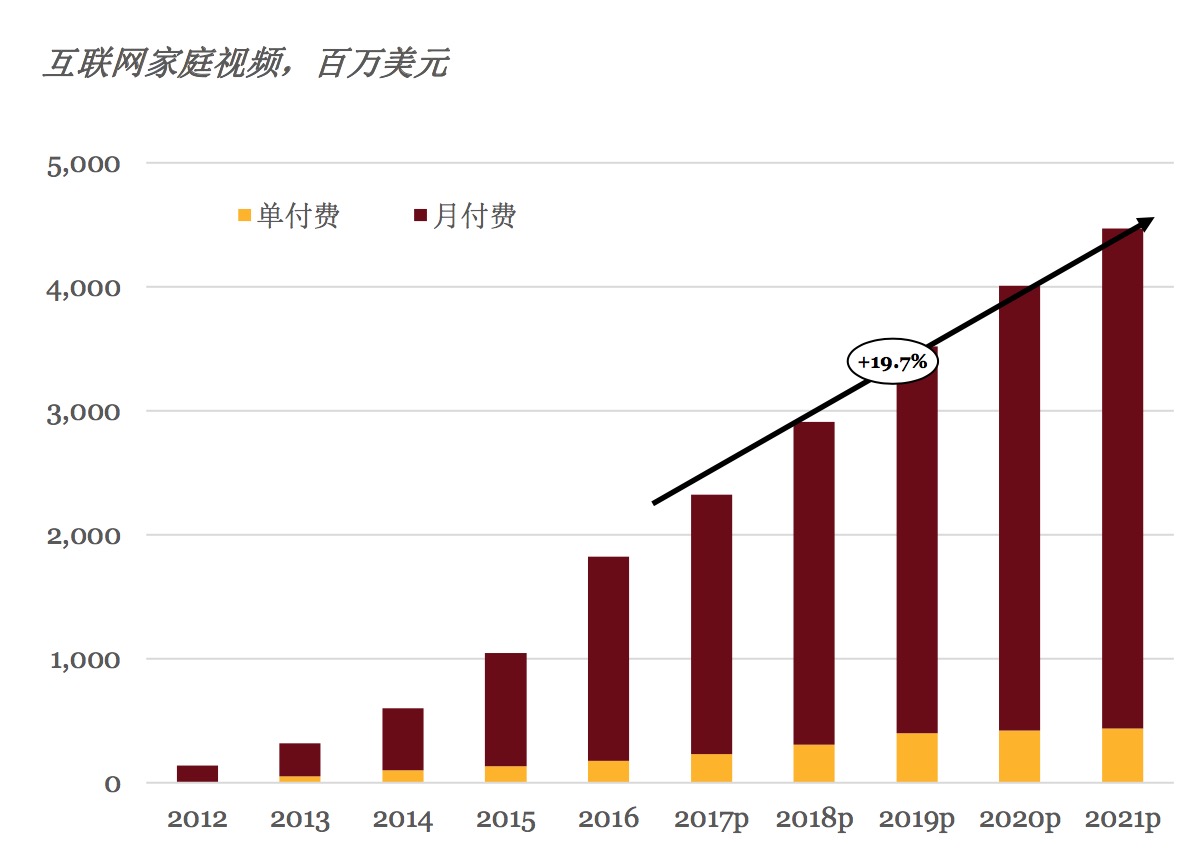

完全建立在科技发展之上的互联网视频领域,在2016年也完成了18亿美元的收入总额,在普华永道的展望中,该行业将达19.7%的年复合增长率,在2021年达到45亿美元。虽然在中国监管机构公布了限制OTT视频的规定,导致互联网视频市场重新洗牌,但从总体上来说,依然存在明显的发展空间。尤其是在从免费到付费点播这一重要的转变,不仅仅是存在于体育赛事的点播上,还有着在更多头部内容的会员服务上。付费的优质内容将凭借中国逐步增多的中产消费趋势,成为整个行业发展的驱动器。

在更新的虚拟现实方面,尤其是VR,在全球范围内已经有越来越多的公司正逐渐运用新兴科技,改善目前已有的用户体验。普华永道预计,到2021年,全球10大主要市场(美国、日本、中国、韩国、英国、法国、德国、俄罗斯、意大利和西班牙)的VR头戴设备总数量将达到2.57亿台,而其中中国将成为保有数量最大的市场,将达约8590万台。

而在VR的内容市场方面,普华永道认为2021年将达到151亿美元,不过可能保有最多VR设备的中国,在内容市场上只有36亿美元,而美国市场则将达到50亿美元。若将内容细分,在未来视频和游戏将会是VR内容中最为重要的两个部分,代表供应商为Netflix、HBO以及EA、Ubisoft等公司,分别占据53.3%和45.6%,只有1.1%会来自其他方面。

通过以上内容,可以明显发现,娱乐和媒体行业的市场增值与潜力,大部分都来自于数字化经济。在未来,数字化收入将逐步替代线下收入,愈发占据主流。