严控风险是保险业近日来的主题。

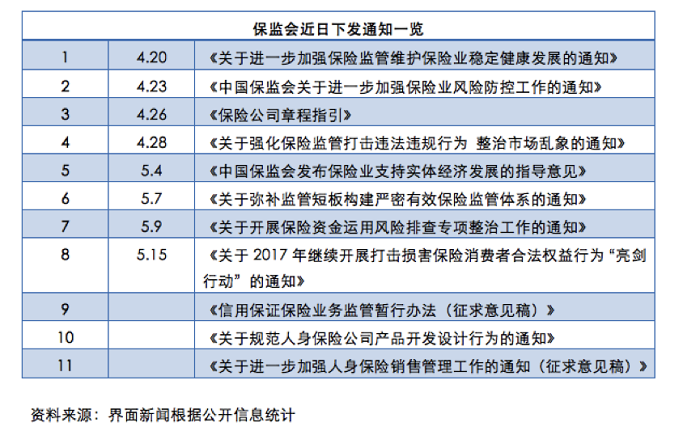

一个多月的时间里,保监会连发多份通知,频出整治行动。针对当前保险业的重点领域风险、产品开发设计等,保监会将进行全面的风险排查和专项行动。

作为全面协调构建监管体系的框架,5月7日,保监会印发《关于弥补监管短板构建严密有效保险监管体系的通知》(下称《通知》),《通知》要求,各级保险监管部门要深入排查梳理,找准并弥补存在的短板,切实完善监管制度,改进监管方式,深化改革创新,构建严密有效的保险监管体系,提升监管效能和权威性。

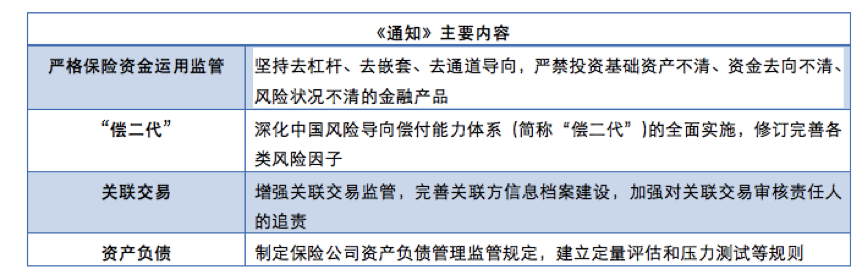

《通知》要求,各级保险监管部门要抓住重点领域,加快堵塞制度漏洞,补齐制度短板,解决监管制度滞后、缺位、交叉、重叠甚至相互冲突等问题。《通知》中涉及公司治理监管制度、保险资金运用监管、偿付能力监管制度、保险产品管理制度、中介市场监管制度、高管人员管理制度等各个维度。

穆迪在针对上述政策的评论中分析,《通知》强调要抓住重点领域,堵塞制度漏洞。《通知》不但是对近期监管政策变化的总结,包括加强保险机构股权监管,夯实保险产品管理制度和严格保险资金运用监管,更是强调深入梳理排查弥补存在的短板,完善保险监管各方面的制度措施。

具体而言,《通知》指出保险业需要切实完善以下各个方面:

穆迪分析,《通知》中涉及保险公司面临更严格的公司治理监管制度,目标是降低单一股东对公司运营不适当的影响,并防范不当的关联交易。保险公司也需避免通过激进的投资,产品或收购策略来发扩张业务。例如,保险公司在出售纯粹追求投资高收益但保障成分较低的产品方面会受到更大的限制。在过去两年中国的低利率环境下,此类产品很受欢迎,并提高了保险业的盈利能力,但却对其资产质量和资本充足性造成压力。

近日、引发业内关注的是最新下发的《中国保监会关于规范人身保险公司产品开发设计行为的通知》中明确了保险公司开发设计保险产品时应当遵循的原则,其中明确,万能型保险产品、投资连结型保险产品设计应提供不定期、不定额追加保险费,灵活调整保险金额等功能。同时,保险公司不得以附加险形式设计万能型保险产品或投资连结型保险产品。该项通知被业界认为可能会影响保费增长,强化价值转型过程的举措。

目前,关于险资投资运用、非法集资等风险排查正在进行当中,更多的专项行动还将陆续落地。

在金融去杠杆的大背景下,保监会副主席陈文辉在4月11日举行的全国保险业偿付能力监管工作培训班上表示,“保险业处于退保和满期给付高峰期,将面临较大的现金流出压力,少数经营激进的险企存在较大的流动性风险隐患”。

海通证券研报认为,保险行业负债端、资产端均向好,寿险业务结构明显改善。负债端,2017年保险公司开始下调传统险与分红险预定利率、下调万能险结算利率等。资产端,投资收益率回升,配置结构改善。利率上行显著提升新增固收类资产收益率水平,保险公司投资收益率企稳回升。