一、一周并购总体动态

4月15日至21日,共计发生并购事件53个,其中,以上市公司为收购方的并购共计34个,非上市公司为收购方的并购19个。

本周无借壳上市或者上市公司控制权发生变动等重大重组事件。

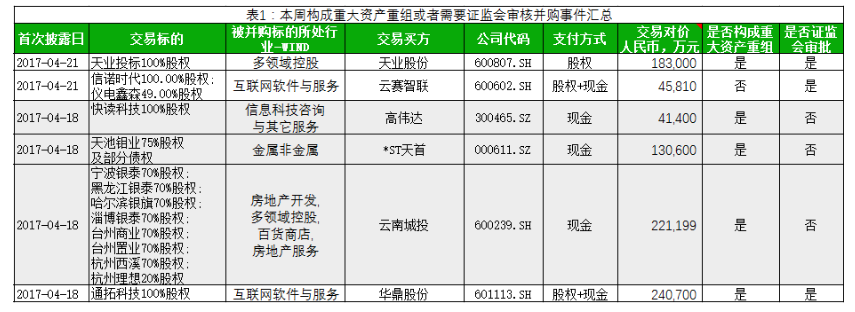

涉及上市公司的34个收购事件中,3个并购事件为定增重组,涉及发行股份购买资产,需要证监会审核通过才能执行。这其中,云赛智联(600602.SH)收购信诺时代100%股权和仪电鑫森49.00%股权,交易总对价4.58亿元,并不构成重大资产重组;而天业股份(600807.SH)以及华鼎股份(601113.SH)由于交易金额较大,同时构成重大资产重组。此外,高伟达(300465.SZ)、*ST天首(000611.SZ)以及云南城投(600239.SH)以现金方式收购标的资产,由于涉及金额较大,这三个事件也构成重大资产重组,但无需证监会审核。

总体来看,相比此前,上市公司并购重组事件呈现减少趋势。

本周中小创与主板上市公司在并购市场上平分秋色。具体来看,中小创公司16家发生并购行为,主板18家(其中沪市11家,深市7家)。以沪深两市来划分,深市上市公司依然超过沪市,共计23家发生并购,沪市上市公司共计11家发生并购。

尽管本周并购事件数量降低,但从金额上来看,本周涉及上市公司的并购交易金额较上周有所上升。本周已经披露发生额的并购交易总金额215亿元。对于本周并购金额贡献最大的是,华夏幸福(600340.SH)和大业信托的联合体并购涿州致远部分股权,该交易对价41亿元。此外,华鼎股份(601113.SH)并购通拓科技100%股权的交易贡献也不小,交易对价29亿元。

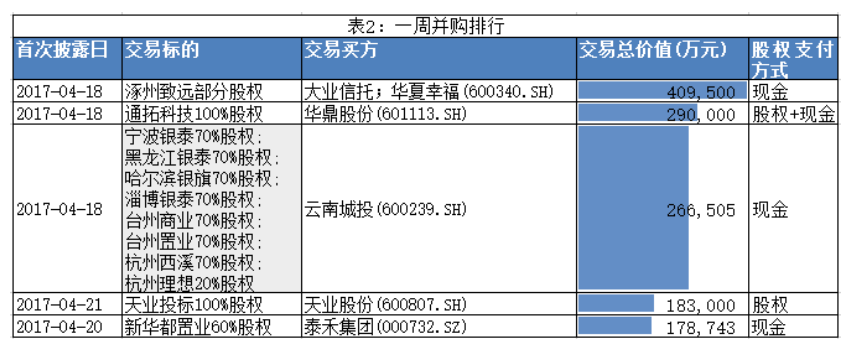

二、一周上市公司并购对价排行

三、一周并购重组审核结果

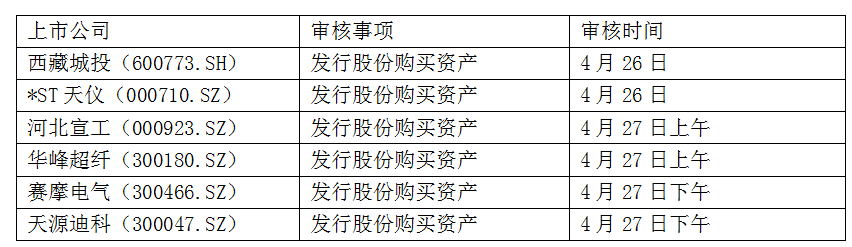

四、下周并购重组委审核事项

截至4月21日,中国证监会并购重组委员会安排4月24日-28日的重组审核事宜如下:

五、一周并购典型事项-高伟达收购快读科技100.00%股权

1.交易方案概述

高伟达(300465.SZ)以现金4.14亿元收购深圳市快读科技有限公司(下称快读科技)100%股权。

本次交易尽管交易额只有4.14亿元,不过,由于高伟达此前曾经收购本次重组前十二个月收购的海南坚果创娱信息技术有限公司(下称海南坚果)、喀什尚河信息科技有限公司(下称喀什尚河)与本次重组拟收购的快读科技均属于互联网营销行业,且喀什尚河被上市公司收购之前与本次重组拟收购的快读科技均为黄河所有或者控制。根据规定,上述三项资产构成同一或相关资产。

根据《上市公司重大资产重组管理办法》第十四条第四款规定:“上市公司在12个月内连续对同一或者相关资产进行购买、出售的,以其累计数分别计算相应数额。交易标的资产属于同一交易方所有或者控制,或者属于相同或者相近的业务范围,或者中国证监会认定的其他情形下,可以认定为同一或者相关资产。”

基于上述规定,海南坚果、喀什尚河以及快读科技三项资产合计的收入、资产金额均超过合并前上市公司的收入、资产金额的50%。因此,高伟达收购快读科技构成重大资产重组。但是鉴于本次交易并不涉及发行股份等事项,本次交易无需中国证监会审核同意。

2.交易标的简介

快读科技成立于2014年6月,由李楠、陈平华共同出资50万元成立。历经多次股权变更和转让,在上市公司高伟达收购前,其股权为寿宁县恒力智信股权投资合伙企业(有限合伙)(下称恒力智信)以及黄河所拥有。

不过,在上市公司收购报告书中披露,李楠为黄河之妻,陈平华为黄河之父,二人出资实际为代持。恒力智信实际由黄河100%控制。因此经股权还原后,快读科技实际由黄河100%控股。

快读科技是一家从事移动精准营销业务的高科技公司。旗下包括1家全资子公司,喀什完美时空信息科技有限公司,以及深圳、北京两家分公司。

公开信息显示,截至2016年末,高伟达总资产6400万元,负债3800万元。2016年实现收入3.7亿元,实现利润1600万元。

3.业绩承诺及对价支付安排

本次交易对价,全部采用现金支付,并在对赌协议基础上分4期支付。

快读科技的股东恒力智信、黄河确认并承诺,快读科技2017年度、2018年度及2019年度经审计的合并报表口径下税后净利润为:2017年度不低于3000万元,2018年度不低于3900万元,2019年度不低于5070万元。

据此,快读科技三年平均净利润3990万元/年。按照4.14亿元的对价安排,相当于10倍市盈率。

该次并购交易最大的亮点是结合对赌协议,分期支付。

根据收购报告书,在首期支付8,280万元万元股权转让款后,如果2017年净利润低于承诺利润的80%,本次收购协议终止,不再执行。被收购方需要退还上述首期转让款项。这一协议相当于给予了收购方一个选择项,本收购协议是否最终成功,需要依赖于2017年实际利润是否超过承诺利润80%为前提条件。

如果2017年审计报告披露后,双方确定上述收购协议继续执行。未来收购价款的支付也需要依据2018年以及2019年利润的完成情况才能予以确定。

收购协议以对赌和分期支付的方式最大限度降低上市公司收购风险,同时也给予被收购放较大的经营压力和经营责任完成承诺期利润目标,降低收购目标经营的不确定性。从上市公司自身来说,也有助于提升自身盈利能力,提高股东回报。