以逾千亿市值的全球先进陶瓷龙头——“日本京瓷”为发展目标的国内陶瓷龙头企业三环集团(300408.SZ)2016年全年实现营业收入28.88亿元,同比增长16.00%;归属于母公司股东的净利润10.59亿元,同比增长21.24%。

相比于2015年的34.77%,三环集团归属于母公司股东的净利润增速下滑了逾13个百分点。考虑到三环集团主要产品的应用领域为光通信,而且在光通信行业16年保持景气且龙头公司亨通光电(600487.SH)净利润同比增长逾100%、中天科技(600522.SH)净利润同比增长60%至80%的情况下,公司业绩增速放缓这一现象耐人寻味。

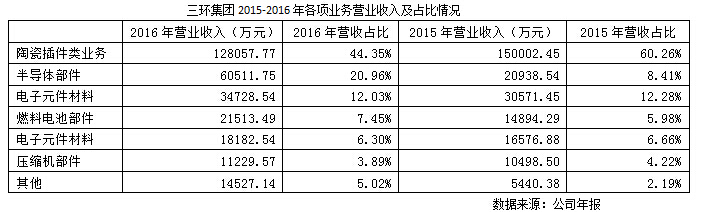

界面新闻查看其年报发现,主要原因有两方面:

一方面,2016年三环集团为进一步提升陶瓷插件的市场占有率,主动进行了降价换取市场份额的策略。根据界面新闻的市场调研,公司营业收入中占比近50%的陶瓷插件在整个2016年经历了近60%的降价,产品单价从1.1元降至0.45元,这也直接导致了这块业务的营业收入由2015年的15亿元下降至2016年的12.8亿元,同比降幅达到15.91%,如果简单以公司2016年36.70%的净利率进行测算,这一块业务减少的净利润就达到8074万元。

另一方面,三环集团研发投入进一步加大——年报披露,公司报告期内新聘任了近300名工程师,并且聘请了一批国内外的技术专家和骨干,研发费用继续增加,同比增长24.67%,首次超过1亿元,达到1.03亿元。

尽管净利润增速有所下滑,不过通过三环集团的年报,还是能够看出公司发展过程中的亮点。

首先,尽管公司毛利率最高的陶瓷插件类业务营收占比有所降低,但以指纹识别类为代表的半导体部件业务营业收入增长明显,同比大幅增长189%,这主要是由于报告期内,公司全面进入国内一线手机品牌厂商小米、OPPO以及VIVO的供应链,订单呈现爆发式增长,而且该项业务的毛利率达到45%,仅比陶瓷插件类低7个百分点。

此前由于陶瓷插件业务占比较大且年内产品降价明显,资本市场对于公司后续业绩可能产生倒退存在一定预期,半导体部件业务的快速增长暂时为公司后续业绩的持续增长扫除了阴云。

其次,早在去年10月份,三环集团就曾在投资者互动平台上透露,公司为小米MIX概念手机提供陶瓷外壳。此后近半年时间,三环集团的陶瓷手机外壳能否量产便成为市场所关注的焦点,毕竟将要到来的5G时代使用陶瓷手机外壳接收信号优势更加明显。由于要做到抗摔不碎,实际上陶瓷手机后盖的技术壁垒较高,目前界面新闻记者查看京东等网站发现,小米新一代手机——小米MIX陶瓷版已经上线。

第三,尽管公司陶瓷插件产品的价格大幅下降60%,不过由于公司攻克了光纤插芯原材料陶瓷粉料的生产技术,实现了从原材料到产品的完全垂直一体化生产,使公司在成本控制能力上远远强于行业其他公司,不少同行业的中小山寨公司因生产成本压力开始关闭生产线。通过主动降价,三环集团的市场占有率由之前的逾50%上升到了70%左右。2017年继续降价的概率并不大,甚至有提价的可能性,一旦提价,公司业绩的弹性将有望得到释放。

整个2016年,三环集团在自身主动降价谋求扩大市场份额的战略中稳步度过,未来如果光通信行业继续保持高景气,公司的陶瓷插件业务有望分享红利;同时小米MIX陶瓷版手机能否获得市场认可也是影响公司后续业绩的一个重要因素。总之,中国版“京瓷”业绩的隐忧暂时有所消除,未来能否向目标看齐,投资者还需拭目以待。