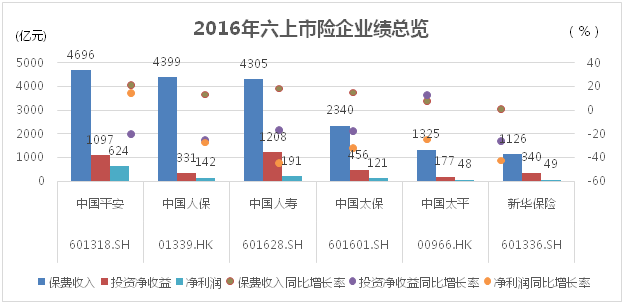

与保险业整体趋势一致,2016年上市险企亦呈现出“保费高增长、净利高下滑”的态势。中国人寿(601628.SH,02628.HK)、中国平安(601318.SH,02318.HK)、中国太保(601601.SH,02601.HK)、中国人保(01339.HK)、中国太平(00966.HK)和新华保险(601336.SH,01336.HK)在内的6家在A股及港股上市的保险公司(集团),2016年共实现保费收入18190.48亿元,同比上涨15%,占行业总保费收入58.7%;实现净利润1175.39亿元,同比下滑16.1%。

根据各上市险企年报、Wind资讯以及券商研究报告,界面新闻研究部制作了2016年上市险企业绩分析图。

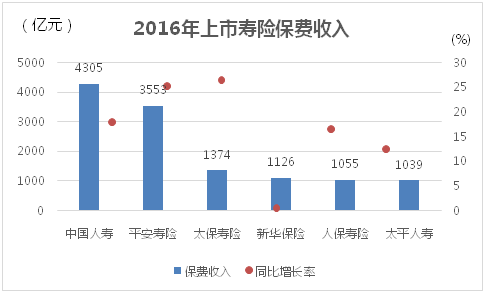

上市险企保费收入可以分为两支队伍,中国平安、中国人保、中国人寿三家保险集团属于超4000亿元保费收入的大型险企;中国太保、中国太平和新华保险属于千亿规模的中型险企。2016年上市险企保费收入均维持上涨状态,中国平安、中国人寿、中国太保和中国人保增速都在两位数,平安增速最高达到了21%。

保费端满载而归之际,投资端却不容乐观。除中国太平逆势上涨13%之外,其余5上市险企投资收益均下滑,中国平安、中国人保和新华保险的下滑幅度超过20%,中国人寿和中国太保的下滑幅度在17%左右。这让主要依靠投资收益撑起业绩的上市险企业绩纷纷滑落,中国人寿和新华保险净利润直线缩水40%以上,中国人保、中国太保、中国太平降幅稍窄至20%-30%之间,唯独中国平安依托综合金融优势逆势上涨15%。

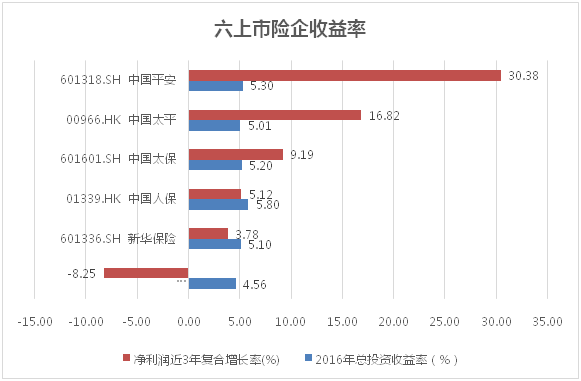

面对投资收益的下滑,上市险企在年报中给出的统一解释均是“资本市场低迷”影响。2016年上市险企总投资收益率均有所滑落,总投资收益率普遍降至5%左右。

此外,为了更直观地看到上市险企近年的经营成果,界面新闻从Wind资讯导出了各上市险企净利润近3年复合增长率。显而易见,中国平安近三年净利润复合增长率最高,达到30%以上;其次是中国太平的近17%;再则是中国太保、中国人保和新华保险个位数的净利润复合增长率;中国人寿表现最差,净利润近3年复合增长率为-8.25%,意味着其近3年业绩一年不如一年。

上市寿险业务质量大PK

为了更深入地了解上市险企的经营情况,我们将产寿险业务分开来研究。

2016年上市险企共实现寿险业务收入12451.62亿元,占寿险行业40%。除了新华保险之外,其余上市险企寿险业务均实现了两位数的增长,中国太保旗下太保寿险和中国平安旗下平安寿险增长最快,同比增长率超过25%。

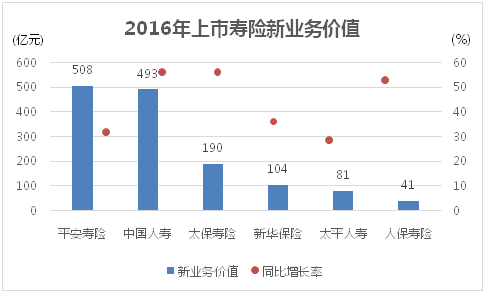

值得注意的是,不同于中小险企靠理财险冲击保费规模,上市险企寿险业务质量明显更高。2016年上市险企寿险新业务价值纷纷大幅增长,增长最快的要数中国人寿、太保寿险和中国人保旗下的人保寿险,同比增长率均在50%以上。其次是平安寿险、新华保险和中国太平旗下的太平人寿,新业务价值增长率也在30%上下。新业务价值是指每年销售的新保单在销售之初将未来价值贴现,反映的是公司的经营能力和公司的发展潜力,这部分价值会随着新业务的开发进而转化为内含价值。

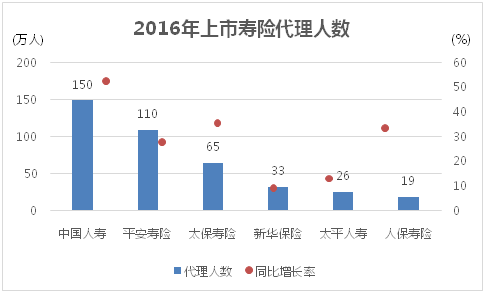

上市险企寿险新业务价值的集体攀升,主要来自代理人渠道的贡献。近年上市险企纷纷大力发展代理人队伍,截至2016年底,上市险企代理人队伍已突破402万人。中国人寿和平安寿险均拥有超百万的代理人队伍,其次是太保寿险65万代理人队伍。寿险业的代理人战争已是行业公开的秘密,2016年中国人寿的“抢人”效果最突出,致使代理人数同比增长超过50%;其次是太保寿险和人保寿险,代理人数涨幅均在30%以上;新华保险和太平人寿则落后于兄弟公司。

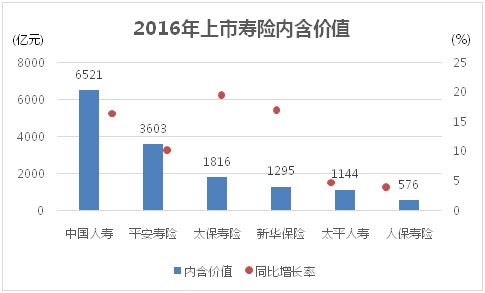

与此同时,上市险企内含价值保持上涨趋势。内含价值是在没有考虑公司未来新业务销售能力的情况下现有公司的价值。2016年太保寿险、中国人寿和新华保险的内含价值上涨最快,均超过了15%,太平人寿和人保寿险以4%左右的涨幅垫底。

为了更加清晰地了解上市险企寿险业务质量,界面新闻将其新单业务做了进一步分析,鉴于港股披露不够详细,仅做了A股上市寿险业务比较分析。

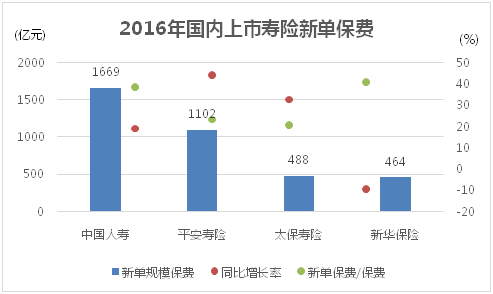

除了新华保险之外,中国人寿、平安寿险和太保寿险2016年新单保费均保持增长态势。尤其是平安寿险和太保寿险的增幅最猛,分别达到44%、33%。业务结构来看,新单保费占上市寿险业务保费比重较高,新华保险的新单保费占总保费收入比例最高,超过了40%;其次是中国人寿将近39%;最少的太保寿险和平安寿险占比也在20%以上。

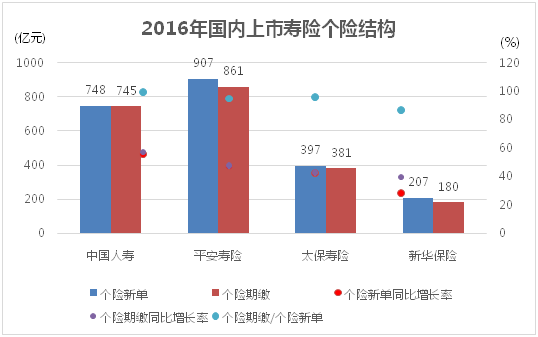

更值得关注的是,新单保费中个险新单占比大幅提升。2016年中国人寿、平安寿险、太保寿险的个险新单保费收入较去年同期均有大幅增长,增幅均在40%以上,中国人寿最高达到56%。长江证券分析指出,从个险新单占新单比例来看,平安寿险和太保寿险均在80%以上,分别提升约1.3、5.4个百分点,中国人寿和新华保险个险新单占比提升11-13个百分点左右,达到约45%,显示出较好的结构优化效果。

不仅如此,个险新单业务结构亦进一步优化,体现为个险期缴保费高速增长。从四家上市险企个险期缴占个险新单的比例来看,均在85%以上,其中国人寿最高几乎达到100%,平安寿险和太保寿险占比在95%左右。个险期缴新单增速普遍在40%以上,高于个险新单增速,其中国人寿最高达到57%。

上市产险关键指标较量

再来看第二大业务板块——产险的表现。

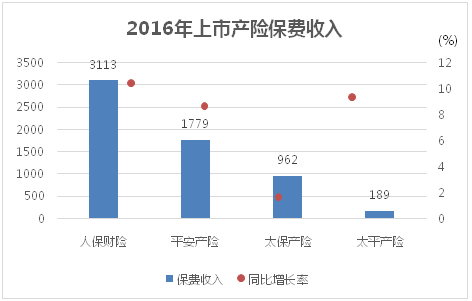

2016年上市险企产险业务实现保费收入6042.89亿元,占产险行业近七成。4家上市产险公司均实现了保费上涨,中国人保旗下的人保财险涨幅最高达到两位数,中国太平旗下的太平产险增速略高于行业平均水平9.12%,中国平安旗下的平安产险略跑输行业增速,中国太保旗下的太保产险最低不到2%。

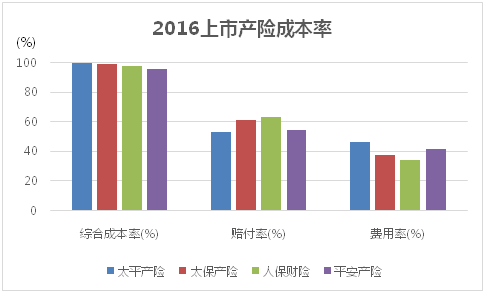

值得高兴的是,上市险企产险业务的综合成本率均在100%以下,也就是均实现了承保盈利。其中平安产险综合成本率最低为95.9%,太平产险最高为99.8%。细看产险公司的成本结构赔付率和费用率,太平产险和人保财险表现最突出,太保产险和平安产险则中规中矩。

受车险费改影响,行业赔付率整体下调,太平产险赔付率最低为53%,人保财险高出10个百分点达到63%;车险费改带来的竞争加剧在上市险企中体现的并不明显,上市险企费用率普遍较低,行业老大人保财险最低为34.6%,最高的太平产险则近47%。

综上所述,上市险企2016年在保费端交出了漂亮的成绩单,寿险业务高增长的同时业务结构充分优化改善,产险保费保持增长的同时继续实现承保盈利。而受累于投资端受挫,净利润则是纷纷滑落。2017年,上市险企在保证保费增长的同时,需要进一步优化结构争取更多的承保利润,同时投资端亦需把握市场机会争取更好的成绩。