阳光不会照到每一个角落。

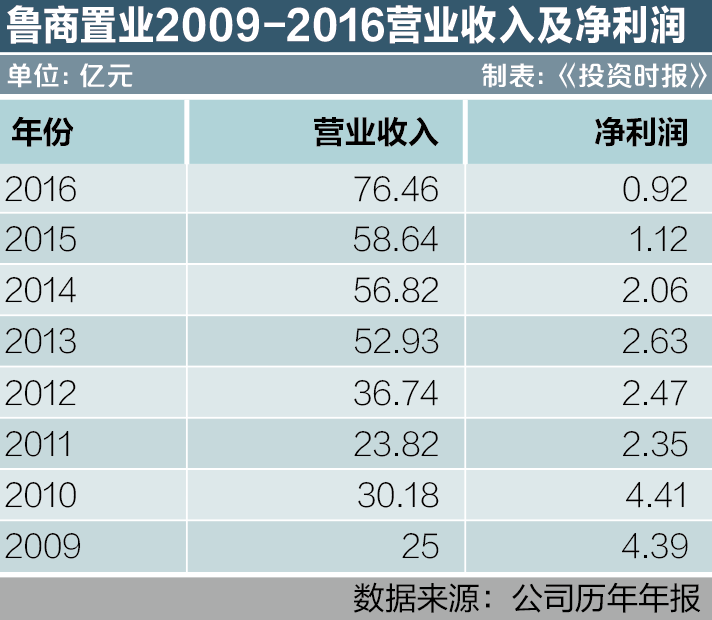

“全年实现营业收入76.46亿元,净利润继续下滑17.89%至0.92亿元,这已是该公司净利润连续第4年下滑。”最新年报披露季,房地产上市公司鲁商置业颇为尴尬地上交了其2016年成绩单。

事实上,自2008年年末上市以来,鲁商置业营业收入增长近3倍,但净利润却从2010年的4.41亿元逐年下滑,至2016年已不足1亿元。

作为山东商业集团总公司旗下的地产平台,鲁商置业并未跟上国内地产行业规模大增的步伐。相反,因深耕山东省内济南、青岛以及省内其它三、四线城市的战略,鲁商置业受三、四线城市去库存慢的拖累,尽管有大股东及关联方的低息贷款,但其负债率仍然居高不下,长期占据上市房企负债率排行前列。

对此,该公司曾回复称,鲁商置业资产负债率高有历史原因,因此在上市前的重组中资产负债较高。此外,该公司已于2016年发布定增20亿元预案,以期让资产负债率下降。

但根据证监会今年2月17日出台的再融资新规,募集股本不能超过原股本的20%。而根据公开信息,鲁商置业当前股本为10.01亿股,拟增发4.19亿股,预增发股本占比41.89%,大幅超过20%的红线。由此可见,鲁商置业的定增预案或终止或作出调整,而该公司希望借此使资产负债率下降的愿望大概率落空。

营收翻三倍 净利润锐挫两成

2006年,主营业务为零售业的山东省鲁商集团,为使得旗下零售业态银座股份建造或提供经营场所,整合旗下房地产业务成立鲁商置业。2008年12月,鲁商置业借壳上市。

上市之后,鲁商置业以山东本土为主战场,适当在外部发展。按最初战略,该公司将以“商业+酒店+写字楼+公寓”的综合体模式不断复制,并曾经定下要做山东本地“万达”的宏伟目标。

《投资时报》记者查阅该公司2009年年报发现,其在精耕以济南、青岛为核心的山东市场的同时,加快走出山东、布局全国的步伐,2010年以北京、重庆为基础,加大省外项目拓展力度。2009年当年,鲁商置业实现营业收入25亿元,净利润实现4.39亿元。

2010年,该公司在黑龙江哈尔滨和辽宁锦州买入大幅地块,其中,哈尔滨8幅地块总计45.67亿元,锦州投入1.11亿元。当年该公司实现营业收入30.18亿元,净利润4.41亿元。

此后,其地产业务基本在山东济南、青岛以及省内其它三、四线城市,省外项目主要集中在哈尔滨、重庆和北京。但从2011年开始,该公司净利润出现大幅下滑。2011年其实现净利润2.35亿元,同比减少46.79%。公司在当年即判断,房地产的微利时代已来临,行业利润进入下滑通道,下滑的速度和方式可能都会超乎预期。

随后2012年-2015年,鲁商置业净利润分别实现2.47亿元、2.63亿元、2.06亿元和1.12亿元。从2015年开始,其开始提出健康养老地产概念,但到2016年年报截止,健康养老地产对集团业绩的贡献暂未显现。2016年,该公司净利润在2015年同比出现大幅下滑的基础上,继续下滑至0.92亿元。

根据2016年年报,其实现营业收入76.46亿元,与2009年上市后第一年年报业绩相比,营业收入增长了近三倍,但旺市不旺财净利润仅为当年两成。从毛利率看,公司2016年实现毛利率14.61%,同比下降5.33个百分点,与2009年的36%毛利率相比,下滑幅度大。

2016年年报显示,该公司2016年在山东省内实现营业收入57.5亿元,毛利率为17.77%,同比减少5.74个百分点;在省外实现营业收入18.47亿元,毛利率仅为4.37%,同比减少2.45个百分点。

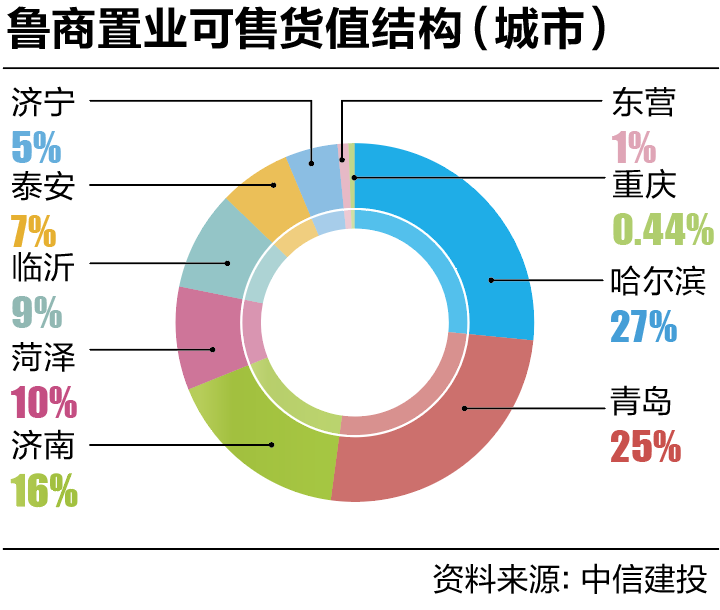

中信建投数据显示,鲁商置业可售货值中,哈尔滨占比最大,达27%,此外,省外仅重庆还有小部分货值。按上述省外毛利率,公司在未来可售货值中,省外项目毛利率还将拉低公司整体毛利率。

而从省内可售货值中可以看出,青岛、济南项目累计占未来可售货值43%,其它32%货值分布在山东三、四线城市。根据全国房地产市场发展趋势看,未来三、四线城市去库存压力仍然巨大,鲁商置业在三、四线城市的项目的周转速度及毛利率短期内很难有大的转变。

高负债率难压 定增前途未卜

除持续降低的净利润外,鲁商置业一直为外界所担忧的是其居高不下的负债率。据该公司2016年年报显示,其2016年资产负债率高达94%。根据此前媒体统计,截至3月16日,已披露2016年年报的19家A股上市房企的资产负债率下降1个百分点至72.19%。鲁商置业的负债率在已发布的A股房地产上市公司中排名首位。

根据2016年年报,鲁商置业资产总额达425.25亿元,负债总额399.76亿元,资产负债率达94%。其中,流动负债达296.91亿元。

在流动负债中,预收款项为92.54亿元,其它应付款项为136.4亿元,两项合计占流动负债的77.1%。预收款项主要来自20个项目的预售房款,其它应付款项的绝大部分来自关联借款。

而截至2016年年末,大股东鲁商集团及关联方向鲁商置业提供的贷款达91.07亿元。年报显示,本期鲁商置业向关联方借款38.95亿元,偿还关联方借款34.7亿元,要偿还关联方的利息为5.37亿元。根据2016年年报披露,该公司整体平均融资成本为6.15%。

依托背靠的“大树”,鲁商置业获得了行业内较低的融资成本。但即使大股东持续输血,该公司的负债率仍然持续攀高。

但根据公司近年业绩和市场布局,在三、四线城市市场热度难以快速提升的情况下,其成交量很难有大幅度的上升。加上中央各部门从2016年开始在再融资、债券、银行信贷、信托等多方面对房地产企业资金运作进行约束,加大了房企的融资难度,偿债压力也将持续增加。

根据鲁商置业2017年1月21日发布的公告,公司向长城财富资产管理股份有限公司申请商业不动产债权投资计划7亿元,利率5.4%,用于鲁商国奥城项目的原有债务替换。鲁商置业董秘李璐称用低息债务替换出高息债务,有助于减低公司的财务成本。

去年8月,鲁商置业发布定增方案,拟以不低于4.77元/股的价格非公开发行不超过4.19亿股,募集资金总额不超过20亿元,用于投资青岛市两个房地产项目。董秘李璐称希望此举能让资产负债率下降。

然而,根据证监会今年2月17日出台的再融资新规,规定上市企业再融资募集股本不能超过原股本的20%。而根据公开信息,鲁商置业当前股本为10.01亿股,拟增发4.19亿股,预增发股本占比41.89%,超过20%的规定。据此,鲁商置业的定增预案或终止,或作出调整,而该公司希望借此使资产负债率下降的愿望或将不如预期。