券商中国记者向多名参与座谈会的券商投行部人士确认,证监会发行部3月31日确实召集了22家保荐机构(含“中信证券、中金公司、华泰联合证券、 国金证券、 海通证券”)进行座谈,发行部有关人士主要就再融资新规进行政策解读,针对市场存疑的地方均做了解释,与会投行也向监管部门提出了意见。

券商中国记者获悉,监管部门在会上主要明确了“定价基准日、不受18个月间隔期限制的三种情况、非公开发行股份数量不得超过发行前总股本的 20%、财务性投资情形细化、可转债及优先股单独排队并享受绿色通道”等五大事项。

监管人士还明确,创业板定增锁定期规则与主板一致, 普通投资者至少锁定 12 个月,控股股东、实际控制人或其控制的关联方至少锁定 36 个月。监管层还建议投行撤回不符合发行条件的长期在会定增项目,未来进一步加大对上市公司募集资金的现场检查力度,要求保荐机构持续督导中要将募集资金使用作为督导重点。

接受券商中国记者采访的投行人士表示,“新项目肯定会按新规要求设计方案,在审的再融资项目则具体问题具体分析了。”创业板与主板趋同,也证实了此前的市场预期,从严监管已成既定风格,“座谈会基本上是把市场存疑的地方解释了下,影响小。”针对监管层部署的现场检查,投行项目组正加强底稿工作,增加对上市公司的现场检查频率。

再融资新规五大事项明确

券商中国记者多方确认,证监会发行部昨日召集保荐机构进行再融资新规通报,进一步明确了以下五大事项:

1、关于定价基准日

(1)主板(含中小板)、创业板非公开发行必须以发行期首日定价,创业板无例外;

(2)在审项目超过股东大会决议有效期12个月需重新定价的,实行老人老办法,新人新办法,可按原规定重新锁价。

2、关于 18 个月间隔期

明确了以下三种情况不受18个月间隔期限制:

(1)前次存在重组配套融资,再实施非公开发行的;

(2)前次非公开发行后,再实施重组配套融资的;

(3)前次发行 H 股的。

3、关于非公开发行股份数量不得超过发行前总股本的 20%。

20%股本计算的基数包括 A 股、 B 股、 H 股合并计算。

4、关于财务性投资

再融资新规要求,上市公司申请再融资“ 除金融类企业外,原则上最近一期末不得存在持有金额较大、期限较长的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形。 ”

( 1) 金额较大:指相对于募集资金而言,财务性投资超过募集资金金额的;或者对于虽然没超过募集资金,但是金额也较大的; 或历史上就持有该股权, 也不准备出售的, 将结合具体情况,审慎关注。

( 2) 期限较长:指 1 年以上, 或者虽然不超过 1 年,但是一直滚存使用的。

( 3) 发生期间:指本次发行董事会决议前 6 个月,到本次发行完成。

5、 关于可转债和优先股

明确单独排队, 享受绿色通道, 但是特别强调审核标准不降低。 鼓励在审项目和拟申报项目发行可转债和优先股。

创业板定增锁定期“证实”

与会的券商投行部人士向券商中国记者确认,监管部门此次座谈会上证实了此前市场猜测,明确“创业板定增锁定期与主板一致,普通投资者至少锁定 12 个月,控股股东、实际控制人或其控制的关联方至少锁定 36 个月。”

这也意味着,创业板独享的定增无锁定期“特权”不复存在。

而在监管层明确表态之前,已有“东方日升、长荣股份和绿盟科技”三家创业板公司发布了关于调整非公来发行股票的议案,新的方案中“都对发行对象认购的股份增加了十二个月的锁定期。”

据此,业内人士猜测,尽管监管部门从未发布正式文件,但上市公司应该是接到了监管层的相关通知,创业板再融资项目市价发行也要锁定一年。

2014年5月,证监会发布《创业板上市公司证券发行管理暂行办法》其中针对“上市公司非公开发行股票确定发行价格和持股期限”中规定“发行价格不低于发行期首日前一个交易日公司股票均价的,本次发行股份自发行结束之日起可上市交易。”这意味着如果是“市价发行”,认购定增的股东购入股份便无锁定期。

如今,这一“特权”又被重新收回。有券商投行高管曾向记者表示,创业板定增增加一年锁定期是合理的,因为主板、中小板等都有锁定期。另外,所谓市价发行,按照规则,也即发行价不低于发行期首日前一个交易日均价即可,往往仍旧有折扣。

而针对在会审核再融资项目,监管人士提出了两项建议:

1、对有些在会时间已达 2、 3 年的长期在会项目,实质已不符合发行条件的,建议沟通后尽快撤回。

2、对发行方案、品种类型上不符合再融资新规要求的在审项目,建议撤回,鼓励调整再融资品种类型后再行申报。

加强对上市公司募集资金现场检查

投行业务营收位居行业前五的一家大型上市券商董事总经理告诉券商中国记者,监管人士明确,针对上市公司募集资金现场检查,已作出工作部署,要求各派出机构日常巡检中增加对募集资金使用的专项检查, 未来将进一步加大对募集资金的现场检查力度。

证监会要求,保荐机构持续督导中要将募集资金使用作为督导重点。上述投行人士透露,相关投行项目组正加强底稿工作,增加对上市公司的现场检查频率。

回顾:“再融资新规”完整版

“再融资新规”已正式施行一月有余,尽管采取“新老划断”原则,但新政威力已显现。数十家上市公司“无奈”终止定增,也有多家上市公司陆续修订并调整定增方案、重组配套融资方案。甚至有上市公司“旋即”调整再融资品种,定增改为可转债的案例逐渐增多。

记者梳理,“再融资新规”主要由以下三部分内容组成:

一是《发行监管问答——关于引导规范上市公司融资行为的监管要求》

问:《上市公司证券发行管理办法》第十条、《创业板上市公司证券发行管理暂行办法》第十一条对上市公司再融资募集资金规模和用途等方面进行了规定。请问,审核中对规范和引导上市公司理性融资是如何把握的?

答:为规范和引导上市公司理性融资、合理确定融资规模、提高募集资金使用效率,防止将募集资金变相用于财务性投资,再融资审核按以下要求把握:

一是上市公司申请非公开发行股票的,拟发行的股份数量不得超过本次发行前总股本的20%。

二是上市公司申请增发、配股、非公开发行股票的,本次发行董事会决议日距离前次募集资金到位日原则上不得少于18个月。前次募集资金包括首发、增发、配股、非公开发行股票。上市公司发行可转债、优先股和创业板小额快速融资,不适用本条规定。

三是上市公司申请再融资时,除金融类企业外,原则上最近一期末不得存在持有金额较大、期限较长的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形。

2月17日,证监会发布这项新规时,还“细数”了现行上市公司再融资的“三大罪状”:

一是部分上市公司存在过度融资倾向。有些公司脱离公司主业发展,频繁融资。有些公司编项目、炒概念,跨界进入新行业,融资规模远超过实际需要量。有些公司募集资金大量闲置,频繁变更用途,或者脱实向虚,变相投向理财产品等财务性投资和类金融业务。

二是非公开发行定价机制选择存在较大套利空间,广为市场诟病。非公开发行股票品种以市场约束为主,主要面向有风险识别和承担能力的特定投资者,因此发行门槛较低,行政约束相对宽松。但从实际运行情况来看,投资者往往偏重发行价格相比市价的折扣,忽略公司的成长性和内在投资价值。过分关注价差会造成资金流向以短期逐利为目标,不利于资源有效配置和长期资本的形成。限售期满后,套利资金集中减持,对市场形成较大冲击,也不利于保护中小投资者合法权益。

三是再融资品种结构失衡,可转债、优先股等股债结合产品和公发品种发展缓慢。非公开发行由于发行条件宽松,定价时点选择多,发行失败风险小,逐渐成为绝大部分上市公司和保荐机构的首选再融资品种,公开发行规模急剧减少。同时,股债结合的可转债品种发展缓慢。

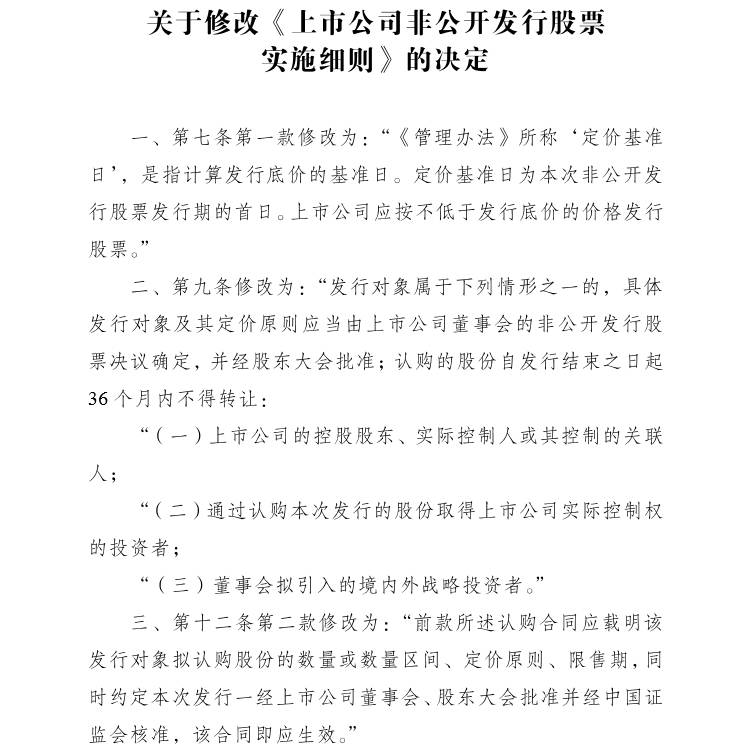

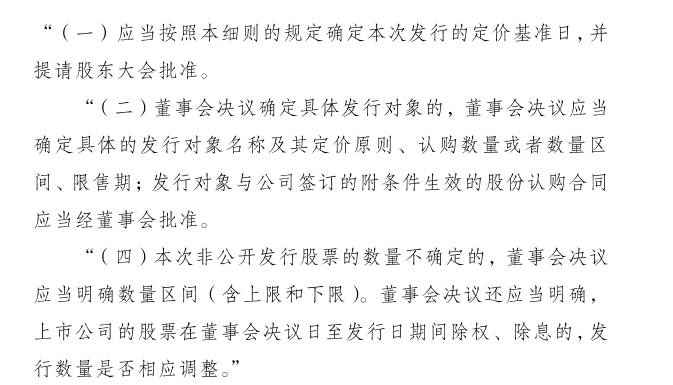

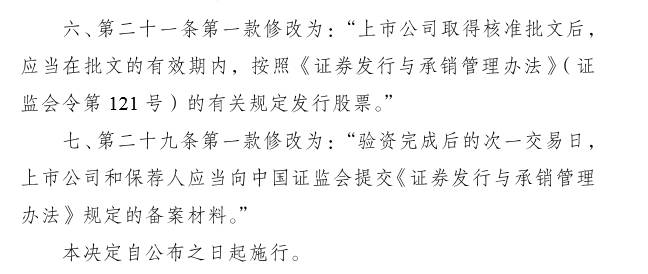

二是《关于修改〈上市公司非公开发行股票实施细则〉的决定》

2月17日当天,证监会还发布2017年第5号公告——《关于修改〈上市公司非公开发行股票实施细则〉的决定》,具体修订内容如下:

三是中国证监会新闻发言人邓舸就并购重组定价等相关事项答记者问

问:2月17日,证监会修订了再融资相关规定,舆论认为有利于保护中小投资者合法权益,同时市场关注并购重组定价、规模、间隔期的政策是否有新的变化?

答:上市公司并购重组总体按照《上市公司重大资产重组管理办法》(以下简称《重组办法》)等并购重组相关法规执行,但涉及配套融资部分按照《上市公司证券发行管理办法》、《上市公司非公开发行股票实施细则》(以下简称《实施细则》)等有关规定执行。本次政策调整后,并购重组发行股份购买资产部分的定价继续执行《重组办法》的相关规定,即按照本次发行股份购买资产的董事会决议公告日前20个交易日、60个交易日或者120个交易日的公司股票交易均价之一定价。配套融资的定价按照新修订的《实施细则》执行,即按照发行期首日定价。配套融资规模按现行规定执行,且需符合《发行监管问答—关于引导规范上市公司融资行为的监管要求》。配套融资期限间隔等还继续执行《重组办法》等相关规则的规定。

下一步,我会将进一步深入贯彻十八届六中全会精神,落实中央经济工作会议工作部署,助力供给侧结构性改革,优化资本市场资源配置功能,引导规范上市公司并购重组行为,不断完善相关制度,保护中小投资者合法权益,更好地支持实体经济发展。