受万能险监管新规影响,寿险行业今年开始投入到全员转攻传统险的调结构大战中。实际上,今年新加入转型队伍的主要是中小型险企,大型险企早就开始了业务转型。

根据4家上市险企披露的年报来看,新华保险(601336.SH)的转型之路对于中小险企最具有借鉴意义。因为其他上市险企的转型开始得早,如今已经转型到了尾声或者转型成功,并且均有产险业务。而新华保险和其他众多中小寿险公司一样是纯寿险公司,并且转型之路是2016年开始,所处大环境与当下中小公司面临处境更契合。

2016年3月监管层开始收紧万能险销售,自此开启了万能险收紧的大趋势。赶巧的是,2016年是新华保险第六届董事会履新第一年,开始了“砍掉趸交”的价值转型。剖析新华保险2016年成绩单,既可以看到当下寿险公司转型之路面临的困难,也可以看到转型之后的成果。

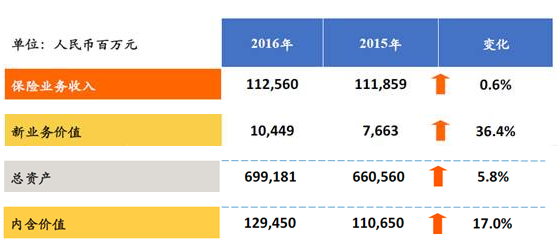

“保费增速放缓”是寿险公司转型面临最主要的困难。众所周知,2016年是寿险业保费突飞猛进的一年,实现原保险保费收入1.7亿元,同比增幅超过30%。但是处于转型首年的新华保险,实现原保险保费收入1125.60亿元,同比仅微增。“规模稳定既是价值增长、结构优化、风险可控的主动策略,更是转型发展的必然选择。”新华保险董事长万峰解释道。

与新华保险的主动调结构一样,其他中小寿险公司被动转型传统险也必将面临类似的境遇。今年前两月的保费情况已有所体现。以前海人寿为例,公司前两月总保费收入下滑超过60%,正是因为过去的主要保费来源万能险大幅削减,如今的主力险种传统险增长有限。

当然,作为寿险业集体转战的方向,结构转型最大的好处便是“新业务价值大大提高”。新业务价值是指每年销售的新保单在销售之初将未来价值贴现,反映的是公司的经营能力和公司的发展潜力,这部分价值会随着新业务的开发进而转化为内含价值。

2016年新华保险新业务价值高达104.5亿元,同比增长36.4%,创上市以来新高。新业务价值高增长,正是得益于转型之功——期交业务快速增长。

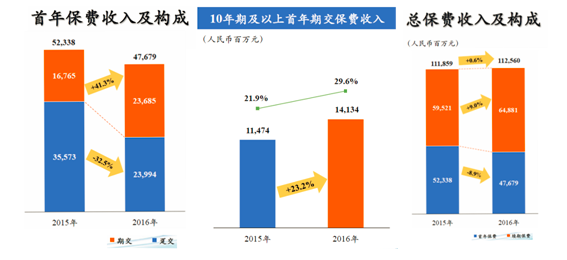

新华保险2016年首年期交业务236.85亿元,同比增长41.3%,首年期交占新单的比例提升17个百分点至49.7%;从年期结构上看,十年期及以上首年期交保费收入141亿元,同比增长23.2%,十年期及以上期交业务占首年期交的比例为59.7%;续期业务648.81亿元,止跌回升,增长9.0%,续期保费在总保费中的占比提高到57.6%。与之对应的是,趸交业务按计划减少117亿。

一般来说,趸交适用于高风险的理财型产品或短期保险产品,而期交则更适合低风险的传统型寿险产品。虽然趸交产品能给保险公司短期带来巨大保费收入,然而趸交业务占比过大会积聚给付风险,由于缺乏持续现金流入,导致内涵价值偏低,业务结构失衡。这也是今年寿险业整体转型的原因,降低理财型产品等趸交业务占比,提高传统型产品期交业务占比。

新华保险首年的转型成果显示,公司保费收入增长微乎其微,但是内含价值却高速增长。2016年新华保险内含价值高达1294亿元,同比增长17%。根据万峰去年初提出的规划,试图在2017年底彻底砍掉趸交业务。可以说,新华保险只是寿险行业转型的一个缩影,在2017年全行业转型的大趋势下,预期2017年保险业新业务价值和内含价值整体上都有一个较大幅度的提高。

但同时,整个行业同样也面临着保费增速放缓的境遇。今年前两月,寿险公司原保险保费收入10248.40亿元,虽然保持着同比增长,但是增速较去年同期的64%降了近一半。与之对应的是,万能险保费收入同比下滑60%以上。