“4月1日XX产品即将停售!抢到了就是抢到了财富!抢不到相当于错过牛市!生命表更换,产品保费将全面上涨!几十年算下来要多交好几万块!”

近日,以“4月1日停售”或“生命表更换产品大幅涨价”等再次成为保险营销员的促销口号,引导客户在最后一段时间内打时间差进行抢购。

那么,以上说法是否为真?据界面新闻记者了解,以上保险营销员所说部分是对《中国保监会关于进一步完善人身保险精算制度有关事项的通知》(下称76号)的误读。根据该文件,的确有部分不符合保监会“人身险新规”情况的产品即将于4月1日之前停售,但保险产品全面涨价说法并不完全准确。

某大型险企精算师向界面新闻记者介绍,4月1日新规起,一些大型险企下架产品从几十个到上百个不等,由于这些产品多数销售量小,因此不会对市场产生重大影响。但停售产品中也包括一些险企的主力险种,如平安人寿的2016年款平安福寿险、太平洋人寿的金佑人生等。

根据2016年9月保监会76号文,主要有以下几类不符合精算规则的产品需要在2017年4月1日前停售。

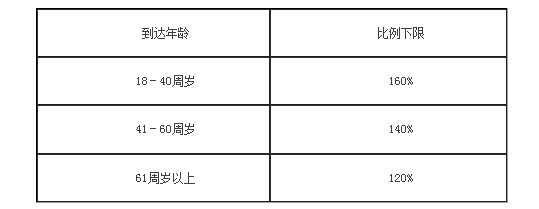

首先,保险公司开发销售的个人定期寿险、个人两全保险、个人终身寿险和个人护理保险产品,死亡保险金额或护理责任保险金额与累计已交保费或账户价值的比例不符合以下要求的即将停售。而此前,死亡保险金额与累计已缴保费或账户价值的比例调整,这一比例为固定的120%。此条直接影响了产品价格。

例如,一位20岁的消费者投保了10年期的定期寿险,则其到期年龄为29周岁,其死亡保障金额由此前缴纳保费的1.2倍提升到1.6倍,在增加消费者保障权益同时,保费也会提高。

第二,对于利润测试结果显示新业务价值为负的新产品,中国保监会将不接受其审批与备案,也即将停售;第三,万能保险责任准备金的评估利率上限调整为年复利3%,不满足条件的要停售;第四,保险公司提供保单贷款服务的,保单贷款比例不得高于保单现金价值或账户价值的80%,不满足条件产品应停售。

对于人身保险产品新规,保监会在答记者问中表示,新规将倒逼公司提升产品开发管理能力,引导公司提升产品质量,增强合规意识,实施精细化产品管理,提高产品生命周期质量追溯能力,提升对产品精算、法律合规等方面的重视程度。

不过,对于已经购买了要停售的保险产品,投保人也可以放心,保险公司会根据合同约定的内容履行条款。也就是说,投保人的权益,不会因为产品的停售而受到影响。同时,业内人士也向界面新闻记者表示,那些即将停售的产品其实并没有宣传的那样超值,遇到产品停售的宣传也不要盲从,买保险还得根据自身保险需求来选择适合自己的保险产品。

此外,76号文件还对中短存续期产品比例进行限制。其中,保监会要求1至3年期的中短存续期产品的年度保费收入比例,要从2016年的90%以内,到2017年的70%再到2018年的50%以内递减。

76号文件新规下,2017年,人身险公司的保户投资款新增交费持续减少。继1月同比减少52.4%之后,2017年前2月人身险保费收入同比增长35%,但万能险规模保费的降幅扩大至61%,万能险降温明显。