中泰证券首席经济学家李迅雷认为,影响房地产市场的两个主要因素是人口流和货币流。按照这一分析方法,他曾在上周结束的博鳌亚洲论坛上表示,中国房地产泡沫可能在2020年左右破灭。在30日发布的报告中,李迅雷进一步阐述了当前资金推动型结构性行情的前景。以下是报告节选:

随着人口流动性的减弱,中国楼市已不再具有全面普涨的行情,那么,资金推动型的结构性行情还能持续多久呢?对此,不妨还是从居民收入水平及变化、货币政策的松紧程度和社会资金的流向这三个方面来分析。

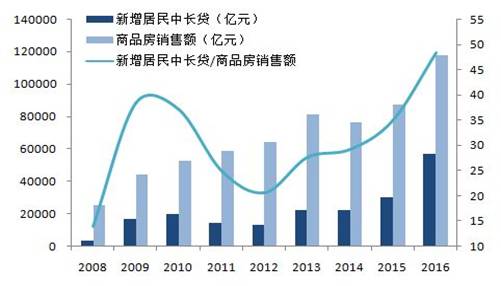

首先,从居民的收入水平看,自2013年起,居民可支配收入增速不仅呈现下降趋势,而且低于GDP增速,更大大低于全国整体的房价涨幅。此外,居民房贷增速提速、购房加杠杆也是从2013年开始的,除了为满足消费所需之外,投资性购房的群体比例应该不低。国内居民强烈的投资房产偏好,使得购房者每年需要支付巨额的购房款,且还贷压力长期存在,因而抑制了日常消费需求。如2016年新房(住宅)销售额是9.9万亿,占城镇居民可支配收入总额(人均3.36万元*7.93亿人)约为37%,即便扣除2016年银行给购房者的4.8万亿新增房贷,加上20万亿房贷余额的利息成本约1万亿,估计购房者在楼市上的投入费用要占城镇居民可支配收入总额的23%(目前农村居民在城镇购房总规模金额很小)。

其次,从货币政策的宽松度看,央行将今年货币政策回归中性的态度非常坚决,因为2015-2016年的货币政策整体偏宽松,导致了货币泛滥,如2016年商业银行的总资产增加30多万亿,远超M2的规模增长。今后几年随着经济增速回落及外汇净流出,货币增速应该会缓慢回落。在全球的货币流动性趋紧的趋势下,中国也面临利率上行的压力,此外还有去杠杆的供给侧改革任务,故今后的货币环境对于楼市而言并不利。

第三,从社会资金流向看,尽管楼市目前还是社会热钱的最大去处,但热钱会随着热点切换而改变流向。过去楼市一直能成为热钱的主要流入市场,与楼市的赚钱效应有关,因为土地受管制,故市场化的供需调节机制一直没有形成,从而造成了房价泡沫不断变大。

但世界上没有一个只涨不跌的市场,房地产周期一般是18到25年,如果从2000年开始算起,这个周期的上行阶段也已走得差不多了。若楼市今后几年一直稳住不涨,则会引发投资客的抛售压力,因为既然是投资总得追求预期回报率,故楼市要维持价格平稳很难;如果楼市今后几年继续上涨,则泡沫继续扩大,也为楼市泡沫的最终破灭起到催化剂作用。

市场上还有一种观点认为,通过货币贬值的方式来替代房价下跌,如俄罗斯就是这种模式。但中国经济的体量要远大于俄罗斯,且中国是制造业第一大国和全球出口第一大国,尽管存在较大的本币贬值压力,但贬值不可能一步到位,作为全球第一大经济体的美国也不能容忍人民币大幅贬值。中国目前面临的问题是作为非贸易品的房子、股票等存在明显泡沫,而作为可贸易品的生产资料或消费品的价格与国际价格基本接轨,并不存在明显的“泡沫”(或通胀)现象。如果通过贬值可以让房价不跌,那又如何能同时实现生产资料和消费资料的价格不涨呢?

可以设想一下,如果人民币贬值压力加大,则央行必然上调利率,事实上,美国步入加息周期后,将对中国目前偏低的利率水平构成持续的上推压力,从而打压房价。更何况在外汇管制条件下,居民配置外汇资产的比例极低,有长期增配外汇资产的动力,这也势必会导致减配房地产。

总之,经济增速必然会随着人口老龄化和人口流动性的减少而不断回落,2016年中国的外贸出口在全球的份额首次出现下降,表明中国货物流动性也开始减弱,从增速看,人口流、资金流与货物流均在下降,这是经济的发展阶段特性所决定的,没有任何力量可以逆转,哪怕是继续限制土地的供给,也无法避免房地产熊市的出现,这就像股市必须的经历熊市和牛市一样,到了熊市,采取如暂停新股发行、国家队救市等各种手段都会失效。

因此,我们分析或预测房地产市场的盛衰,不能仅仅局限于判断土地供给政策、房地产去化率或房产税何时推出,而是应该把楼市和股市、债市一样,放在宏观经济的大系统、大周期里去看,这样才会看得清楚、想得明白。