日-韩市场上低成本航企正在快速增长,而全服务航企运力则在萎缩,东北亚民航市场上将首度出现低成本航企全面取代全服务航企地位的现象。

东北亚民航市场上将首度出现低成本航企全面取代全服务航企地位的现象。这里所说的,是指日本和韩国之间的市场。此市场上低成本航企正在快速增长,而全服务航企运力则在萎缩。同时整个市场的规模与游客数量都达到了历史新高。这也推翻了传统航企认为低成本航企正在“窃取”市场份额的观点。低成本航企正在推动市场的增长,并成为了民航业未来的希望,这一点与全球其他地区一样。

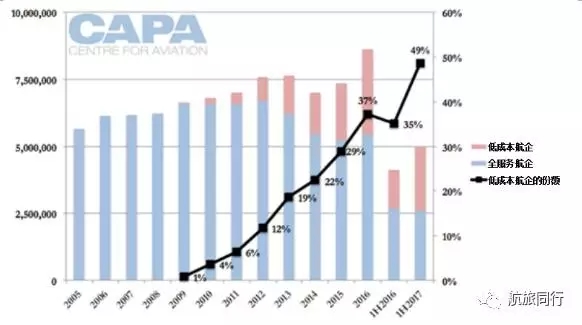

2009年,低成本航企在日本和韩国之间的市场上仅占了1%的可用座位量,2016年份额达到了37%,2017年到目前为止已占了市场49%的份额。据来自机场的少量数据显示,载客率更高的低成本航企乘客量已超过了全服务航企。到2017年底,此类航企应能轻松地在此市场占多数运力份额。低成本航企运营的机场配对航线数量已经超过了全服务同行。这些航企在日-韩市场的发展体现出东北亚市场具备低成本航企成长的土壤,也凸显出航空自由化的重要性以及全服务航企拥有高效成本基数的重要性。

目前低成本航企在日-韩市场共占49%的份额

日-韩市场是东亚第二大国际市场,并且仍将经历快速的转变与扩张。低成本航企首次在这个市场开通航班是在2009年。2013年,此类航企的市场份额为19%,2015年达到了29%,2016年再增长至37%。2017年上半年,低成本航企在日-韩市场共占了49%的份额。

日本-韩国市场各类航企的年单程座位量(左轴)和低成本航企的份额(右轴):2005年-2017年上半年

来源:CAPA-航空中心与官方航线指南

市场出现各种转变,部分是源于低成本航企的扩张,同时也由于全服务航企的运力在萎缩。后者要么是因为以目前的运营模式根本无法再参与竞争,要么就是像韩亚航空那样,由于不愿再承受微薄的回报而将自身全服务航班替换为了旗下低成本航企首尔航空的业务。

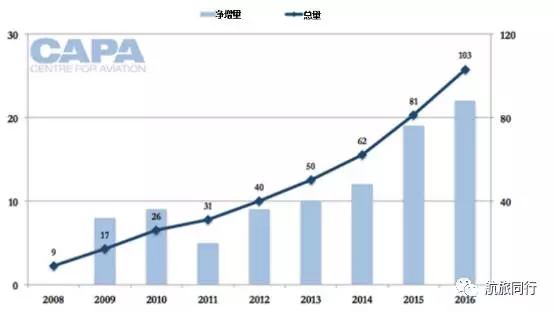

日韩市场上低成本航企的增长主要来自韩国。尽管日本也有一系列低成本航企,但韩国并非日本低成本航企主要的舞台。韩国的低成本航企整体增长都很迅速。2016年底,韩国方面共有103架由低成本航企运营的飞机。这是韩国低成本航企机队首度超过100架的规模,而其中有一半的增长都发生于过去三年。

每年底韩国低成本航企机队的飞机数量(右轴)和相比前一年的净增量(左轴):2008-2016

来源:CAPA机队数据库

日本对于韩国低成本航企来说一直属于一个颇有吸引力的市场,主要是因为实行了双边自由化。日本是韩国能够通过窄体机到达的市场中唯一的一个规模大型且没有增长阻碍的市场。其与韩国邻近,因此韩国至日本游价格经济,且逻辑上可作为短途游。

市场格局已更多地倾向于韩国人前往日本旅游

2008年至2013年,日韩市场上日本前往韩国的游客量大于反向的游客量。2014年情况出现了变化,当年韩国前往日本的游客量超过了日本前往韩国的游客量,原因之一是韩国出境游的增长。但主要原因还是日本出境游增长在放缓。2015年和2016年,韩国前往日本的游客量均有突飞猛进的增长,超过了之前日本前往韩国的游客量。这与韩国出境乘客量的急剧增长正好吻合。与此相反的是,前往日本的海外游客量实现了新高,但其出境游客量却在不断下滑。

日本前往韩国的游客量和韩国前往日本的游客量:2008-2016

来源:CAPA-航空中心、日本国家旅游局与韩国旅游发展局

随着载客率不断上升,市场效率也正在日益提升

游客走向需求出现转变是在2014年。当年韩国前往日本的游客量超过了反向的游客量。然而,2014年却属于整个韩-日市场游客量较低的一年(下图蓝线),双向共计只有500万游客,低于较近的两个峰值(分别在2010年与2012年)。2015年,双向游客量再创新高,达到了580万。2016年又猛增至740万。

以上只限于日韩之间往来的游客量。因此,不包括在始发地与目的地航线上往来的他国乘客,也不包括往来于两国之间、同时又前往以远地区的乘客。不过,这两类乘客在数量上可以说是极小的。将日韩之间往来的游客量与可用座位量结合在一起,就能够估算出座位利用率,或至少能够估算出除去两国之间他国人士之后的最低载客率。并且还要假设两国之间的游客均乘坐航班往来(日韩之间只有少量渡轮业务),且这些游客不继续前往第三国(日韩之间通过对方前往第三国路线将极为迂回)。

经过这样详细的说明,可得出低成本航企的扩张恰逢航企载客率的增长(绿线),而这使得市场效率有了极大提升。通常低成本航企损益平衡载客率都更高,且需要较高的载客率,才能降低单位成本,并在某些情况下满足各机场以乘客量来衡量的营销目标。2016年,低成本航企最低载客率为86%,高于之前在2010年创造的纪录(80%)。

韩-日双边游客量(左轴)与估算的最低载客率(右轴):2008-2016

来源:CAPA-航空中心、日本国家旅游局、韩国旅游发展局与官方航线指南

韩日市场成为东北亚首个由低成本航企占大部分运力的市场

韩日市场成为了东北亚首个大部分运力由低成本航企占供应的市场。东南亚有一系列市场(及一个东南亚-东北亚市场,即中国-马来西亚市场)已经是由低成本航企作为运力供应的主力军。其中有几个市场的低成本航企渗透率在多年前就已超过了50%。2017年1季度,这些市场中有两个市场大概三分之二的运力均由低成本航企供应。这两个市场分别是印尼-马来西亚市场(68%低成本航企运力)和中国-马来西亚市场(62%低成本航企运力)。马来西亚同时出现在这两个市场内并非偶然,因为亚洲航空集团在马来西亚占有主导地位,并且在印尼也有分公司。韩国国内市场已经历过低成本航企的大面积渗透,然而这个市场的规模却极小。

日韩市场曾是东亚规模第二大的国际配对市场,但在2015年滑落至了第六名。挤入前五的四个配对市场其有一方均为中国大陆,另一方则分别是香港、日本、泰国与台湾地区。这些市场能够增长,部分是源于2015年中国出境需求出现了急剧的增长。这四个市场中,有两个市场的低成本航企渗透率小到可以忽略不计,分别是中国大陆至香港和台湾的市场。2017年上半年,中国大陆-日本市场上低成本航企占了10%的份额,中国大陆-泰国市场低成本航企份额则为29%。日-韩市场曾经排在这些市场之前,这一点是引人注目的。要知道,尽管韩国出境需求量一直在增长,但远没有中国出境需求那么强劲。像日-韩这样的市场其增长能够快于涉及有中国大陆的市场,这强烈体现出低成本航企在刺激新需求方面的巨大潜能。

不过,尽管低成本航企有着令人瞩目的增长,但这样的增长并未达到最佳状态,尚未完全发挥潜能。韩国低成本航企尚未从混合经营型蜕变为更传统型的低成本航企。这些航企担心韩国消费者会对推出基本票价的低成本航企避之不及。与此同时,韩国低成本航企的制度与做法还尚未在其他地区成为行业主流。同时,韩国与日本机场的起降时刻都有限,也影响了部分机会。

日本低成本航企也尚未达到其能够有的强劲程度,韩国低成本航企也并没有充分着眼于日本的销售点。尽管低成本航企还有更大的潜力在日本与韩国之间扩张,但近几年这些航企快速的增长已导致出现了收益率方面的压力。

日本-韩国是东亚规模最大的低成本航企市场

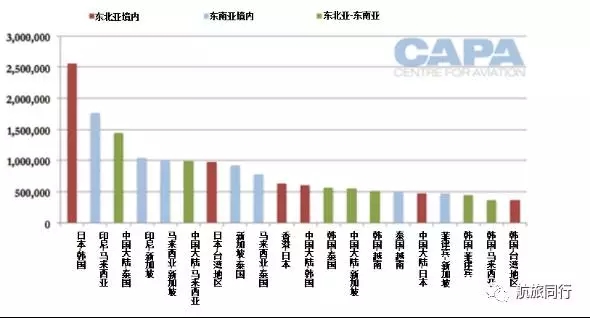

尽管有大量市场的低成本航企渗透率都高于韩日市场,但这个市场的绝对规模却要大得多。韩日市场并非东亚一带低成本航企渗透率最高的一个市场,但却有着最高的低成本航企国际座位量(260万),比东亚低成本航企规模排名第二的印尼-马来西亚市场(180万国际座位)高出了大概44%。排名第三的是中国大陆-泰国市场(140万国际座位),之后则是印尼-新加坡市场(100万国际座位)。

若将国内市场计入在内,则东亚将有8个国内低成本航企市场(印尼、中国大陆、泰国、日本、越南、菲律宾、马来西亚与韩国)的规模大于这个地区内任何国际配对的低成本航企市场。

东北亚与东南亚低成本航企座位量排名前20的国际市场:2017年1季度

来源:CAPA-航空中心与官方航线指南

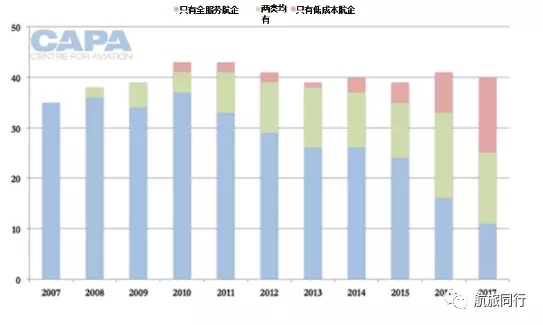

低成本航企在日韩市场的航线数量大于全服务航企

2017年将是日韩市场上低成本航企运营的机场配对航线数量超越全服务航企的首个年份。从单个航企来看,这种现象已经存在了多年。例如全日空航空与日本航空在日韩市场上就没有几条机场配对航线。大韩航空仍然拥有一个广泛的日本网络。而有一部分日韩机场配对航线的航班量则极少。

各类航企在日韩市场运营的机场配对航线与此市场上机场配对航线的合计数量:2007-2017

来源:CAPA-航空中心与官方航线指南

全服务航企在干线上仍拥有强大的地位,且在东京羽田-首尔金浦等市区内机场配对航线上属于唯一的航班供应商。然而,过去曾出现过竞争对手推出少量运力就导致定价出现极大波动的情况。低成本航企与全服务航企在一系列航线上都有业务重叠,但只由低成本航企运营的机场配对航线数量要大于只由全服务航企运营的同类航线数量。

各类航企在日韩市场上的机场配对航线数量:2007-2017

来源:CAPA-航空中心与官方航线指南

低成本航企在日韩市场的份额还可能增长至70%,但在收益率方面承受着压力

低成本航企将继续在日韩市场实现极大的增长。可以合理假设中期内低成本航企在此市场的份额预计将占到70%,能够让这个市场足以与东南亚一些低成本航企渗透率最高的市场相媲美。日本低成本航企将在韩国增长。韩国低成本航企则可能会将日本市场作为未来数年主要的增长舞台。

韩国低成本航企得益于有更多乘客愿意乘坐这些航企的航班,其中老一辈韩国人明显正在日益接受低成本航企。尽管目前为止低成本航企在日韩市场上的各项成就为亚洲其他市场的未来指明了方向,但也需要谨慎,不要轻易就推断东北亚其他市场能够以类似的程度快速复制日韩市场在此方面的发展。这其中的挑战在于:虽然增长是强劲的,且前景仍然一片光明,但低成本航企已在收益率方面承受着巨大的压力。而随着燃料价格稳步回升,进一步增长也很可能导致收益率走弱。(编译自CAPA )