中美贸易平衡的实际情况并没有那么极端

中国整体货物贸易顺差中的近一半来自于美国,而美国货物贸易逆差中约47%来自中国。金融危机以来,中国在美国整体贸易逆差中的占比不断上升,这在一定程度上也是因为美国石油进口减少。

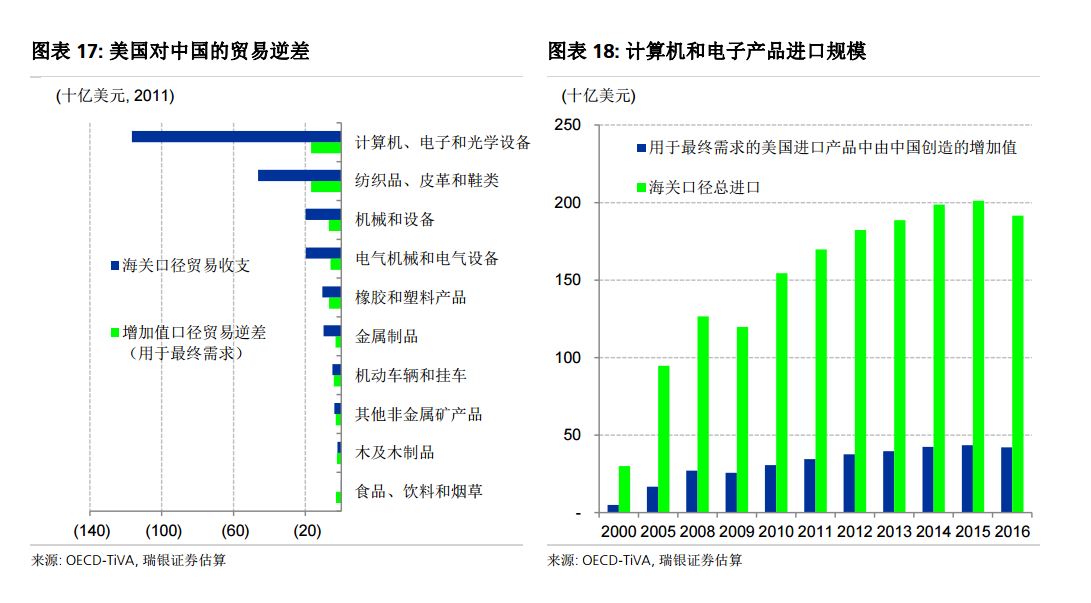

但是,按增加值口径衡量,两国贸易平衡的实际情况并没有那么极端。加工贸易占中国对外贸易的40%左右,这意味着考虑到中国大陆地区从台湾地区、日韩等地区进口大量零部件和中间产品,用于组装并再次出口到世界其他地区,中国对美国的出口(以及贸易顺差)实际上包含了大量来自其他经济体的增加值。

虽然中国对美国的贸易顺差规模很大,但大陆地区对台湾地区、韩国和德国等地区的贸易逆差也很可观。按用于对方最终需求的出口的国内增加值计算,2015年美国对中国的货物及服务贸易逆差约为2290亿美元,比其名义总贸易逆差3320亿美元低31%左右。也就是说,在全球供应链一体化的背景下,中国在双边贸易失衡中的贡献可能被夸大。

中美贸易摩擦的发展路径

我们认为中美贸易摩擦最可能的情形是美国增加对某些产品的关税和非关税壁垒,包括可能更大幅且激进地利用现有的贸易法案限制中国产品对美出口。

我们预计美国会更多地指责中国使用不公平的补贴政策和其他措施,并可能会针对中国出口在WTO框架内外均提起更多诉讼。这可能包括大幅使用保障措施及贸易法301条款,为中国出口设置更多障碍、启动更多贸易调查、对中国出口产品实行更高的反倾销和反补贴关税,并通过其他调节手段来减少对中国的贸易逆差。

作为回应,中国可以增加从美国的进口。中国可能会购买更多美国产品和服务,特别是农产品、生物科技产品、交通运输设备、IT产品和知识产权。此外,中国还可能进一步放宽对美国企业在金融服务、知识产权服务和旅游业市场的准入标准。中国可能再次敦促美国放宽高科技产品的出口限制,还有可能减少某些产品对美国的出口并增加在美国的投资。

短期内中美贸易摩擦不会涉及汇率领域。一方面,为减小人民币贬值幅度,过去两年中国已动用8000多亿美元的外汇储备维稳汇率,同时也着力扩大内需、增加进口。另一方面,对中国产品征收高额统一关税可能会损害美国消费者或经济,也并非实现目标的最优政策。该举措可能会促使美国增加其他国家的产品进口,因此无法明显减少美国贸易赤字。

此外,将中国定义为货币操纵国并征收统一高额关税可能引发人民币大幅贬值。因此,尽管我们预计美国会继续对中国施压、阻止人民币贬值,我们认为采取汇率政策这一路径的可能性很低。

中美贸易摩擦的后果

虽然可能性较低,但如果美国对中国出口产品征收15%统一关税,我们估算这将直接拖累中国GDP增速放缓0.5个百分点。在这种情况下,中国可能会加大政策支持力度以抵消出口恶化,对美国进口产品采取反制性措施,并有可能引导人民币进一步贬值。虽然人民币贬值步伐可能加快,但考虑到大幅贬值可能恶化市场预期,这可能不会是率先动用亦非最重要的手段。

如果实行边境调节税,其对中国的影响可能至少和对中国出口产品征收统一关税一样严重。实行边境调节税相当于美国对所有进口产品都提高进口关税,这会削减美国的进口需求、包括对中国产品的需求。同时,美国产品可能会因价格竞争力相对提升而增加全球市场份额。

汽车零部件、家电、家具行业可能是重点打击目标

如果要有效降低美国对中国的贸易逆差,电子产品行业似乎是最显而易见的选择。然而,电子产品供应链很长、来自中国的增加值较低,政策效果将较为有限。考虑到较为明显的政治及其他因素,我们认为美国贸易政策可能针对的行业包括汽车零部件、家电、家具等。

近年来,美国已对中国的钢铁和轮胎征收了高额的反倾销或反补贴税,中国对美国钢铁出口额已明显下跌至17亿美元左右。受影响较大的行业包括汽车零部件、家电、家具、电子产品等,由此产生的宏观影响则可能不那么明显或明确,但应包括中国贸易顺差有所降低,部分企业转移生产基地、增加对外投资等。

中美贸易重大摩擦时间可能推迟

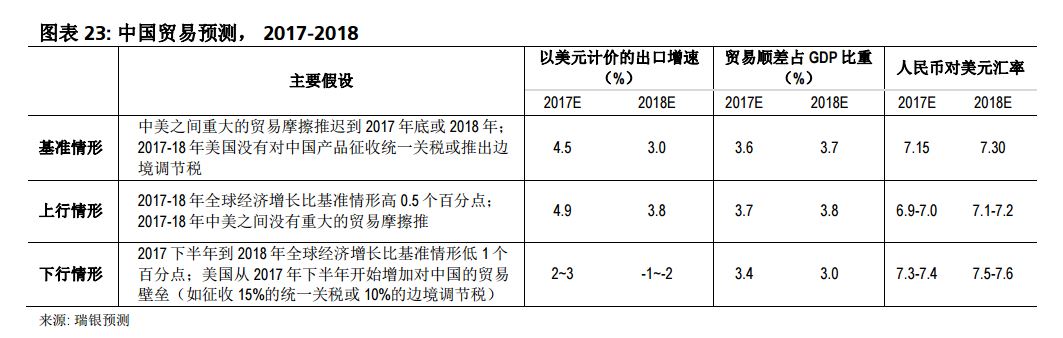

中美之间出现重大的贸易摩擦可能要至少推迟到2017年底或2018年,而且最有可能发生的情况是美国针对某些产品提高贸易壁垒,而不是对中国产品征收统一关税或推出边境调节税。因此,我们预计今年随着全球和美国经济增长回暖,中国实际出口量将有所复苏。我们预计以美元计的名义出口额将从2016年的下跌7.2%转为增长4.5%。随着内需好转、大宗商品价格上涨,进口也应有所反弹。

我们预计,贸易顺差占中国GDP的比重将从2016年的4.3%降至2017年的3.6%,经常账户顺差占GDP的比重将从1.9%降至1.1%。2018年,中美贸易摩擦加剧可能会抑制出口增长,而国内地产调整可能拉低整体投资需求和大宗商品价格、从而拖累进口增长。

如果特朗普政府在2017年下半年开始增加对中国的贸易壁垒(如征收15%的统一关税或10%的边境调节税),我们预计今年中国实际出口增速可能较基准情形下降1.5个百分点、明年下降3-4个百分点。出口需求恶化会抑制加工贸易进口,但一般贸易进口可能受益于政府加码政策支持以抵消外部冲击。在下行情形下,中国贸易顺差将有所降低,人民币汇率面临更大的下行风险,2017年底可能贬至7.3-7.4,2018年底贬至7.5-7.6。