一家合资小公司新光海航股东变更在保险业掀起了涟漪。此前深陷偿付能力困局的新光海航人寿,正在做“换血”前的准备工作。

新光海航背后股东变动,一边是海航系出,另一边则是潮汕系入。两大资本势力的交替、“合资病”的样本,都是聚光灯下新光海航的标签。

保费垫底、股东分歧、新股东将至,新光海航“换血”背后有着更多故事,海航为何要放弃七年之痒的新光海航,而独宠渤海人寿?

跨不过的“七年之痒”

目前,海航金融产业以租赁、保险等业务为主,同时拥有证券、银行、期货、基金、投资银行、互联网金融等传统及创新金融业务。海航旗下的保险牌照包括渤海人寿、华安财险、扬子江保险经纪有限公司、海南通汇保险代理有限公司。

就退出新光海航的考虑,海航集团曾表示,基于发展战略与行业布局的考量,最终选择达成本次交易。在与受让方多轮密切协商的过程中,海航集团与受让方一致认为,本次交易将营造多赢局面,并推动新光海航人寿走向全新发展。

成立于2009年的新光海航人寿背靠台湾新光人寿和海航集团两棵大树,曾打出的“王牌”之一就是股东优势。新光海航人寿称,“面对广阔的市场空间,将传承新光人寿在华人保险市场上五十多年的经验积累,充分利用海航集团的本地资源,实现在市场渠道、产品研发、客户服务和人力资源等多个方面的长远发展。”

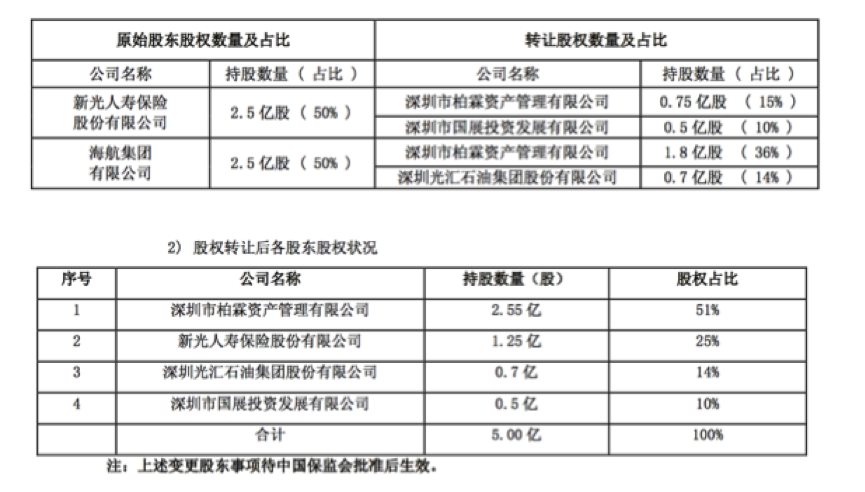

这个愿景并不如想象般灿烂。2016年11月16日,新光海航人寿曾披露的一则股权转让方案显示,海航集团将所持有新光海航人寿全部股权分别转让给深圳市柏霖资产管理有限公司(下称深圳柏霖资产)及深圳光汇石油集团股份有限公司(下称光汇石油集团)。

新的股权结构调整完成后,深圳柏霖资产将持有新光海航人寿51%的股权,成为控股股东。同时,新光海航人寿另一原股东——新光人寿保险股份有限公司(下称新光人寿)持股比例由50%降至25%,位列第二大股东。

跨不过的“七年之痒”,终于在第八年,海航选择退出这段“婚姻”。

据界面新闻多方了解,矛盾就在一个字,“钱”。据一位接近新光海航人士透露:“海航拿下这个合资牌照之后,就一直不想出钱,也一直拖着不退出,不明就里。这次的股权转让应该是谈到了海航满意的价格。”

由于海航的犹豫不决,从2013年开始,“股东增资未如期到位”就频频出现在其年报中。2013年新光海航年报数据显示,新光海航的偿付能力充足率由2012年底的500.07%骤降至2013年底的130.47%,年报披露原因之一为实际资本中股东增资未如期到位。

2014年,新光海航偿付能力充足率有所上升,但年报中对此的解释是“2014年受到偿付能力充足率的制约,公司减少了资本金消耗较大、盈利性较差的银保业务目标,并主动限制银保业务规模,以维持公司保持适度偿付能力充足水平”。

2015年,新光海航被暂停了新业务。截至2015年12月31日止,新光海航净资产为负人民币0.16亿元,偿付能力充足率为-237.31%。中国保监会下发了监管函,自2015年11月23日起公司暂停开展新业务。

2016年,新光海航前三季度持续推动增资无果,“但并未达成有效共识和决议”成为一个高频词持续出现在了其去年前三季度的偿付能力报告中。第四季度,新光海航终于在漫长的等待中迎来了希望,“2016年第四季度推动召开了公司董事会,就股权转让议题进行磋商,并作出股权转让决议”。

在保监会2008年9月18日的批复中,“批准新光海航人寿保险有限责任公司注册资本为5亿元人民币,其中海航集团有限公司的持股比例为50%,新光人寿保险股份有限公司的持股比例为50%”。

此后,新光海航两次上演戏剧性情节。2012年4月10日,根据第二届董事会第一次会议决议,新光人寿和海航集团应于2012年7月31日前按比例向本公司注资合计人民币5亿元,但2012年上述增资事项并未完成。

在新光海航2014年年报中,暂收增资款一栏出现2.5亿元人民币。2014年5月15日,第二届董事会第七次会议决议将2012年议定的增资缴款截止日延期至2014年6月30日。股东方新光人寿于2014年6月27日将其增资款人民币2.50亿元存入指定资本金账户,股东方海航集团未能如期履约缴纳增资款。2016年3月10日,新光人寿将存放于本公司指定资本金账户的增资款人民币2.5亿元划回。

新光人寿的钱曾到过账上,那么海航方面呢?据一位曾供职于新光海航的人士直言:“新光海航持续面临资本金压力的主要原因是海航方面迟迟不‘出手’。海航一直不愿出钱,但相反一直在向渤海人寿倾斜资源,个人分析海航不愿出钱也有资金链的问题。”

海航独宠渤海人寿

作为新光海航股东方的海航究竟作何打算?此前财新曾曝出海航欲打造保险集团的消息,但方案报至保监会尚未获批。

界面新闻记者综合了解,海航系最终退出新光海航的原因有二:首先是资本“趋利避害”,盈利能力是一项重要指标;其次是新的《保险公司股权管理办法(征求意见稿)》中规定,“除经中国保监会批准参与保险公司风险处置等特殊情形外,同一投资人只能成为一家经营同类业务的保险公司的控制类股东“,这也就是说海航只能拥有一家寿险公司,对比合资公司而言,一个独立能由自己“做主”的个体或更受欢迎。

安永曾在2014年发布的一份《外资保险公司在中国的未来发展方向(2014)》的报告中指出,合资寿险公司十年间市场份额下滑了3.3个百分点,面临激烈的市场竞争。在这种情况下,股权变更也许是自我救赎最直接的办法之一。上述安永《报告》显示,截至2013年末,在28家合资寿险公司中,有超过三分之二未能盈利;在21家合资财险公司中,11家盈利而另外10家遭受亏损。业务发展缓慢、投资回报周期过长,是一些险企大股东离场的主要原因。

实际上,新光海航并不是海航放弃的唯一个案。2015年11月,泛海控股发布公告称,其收购民安财产保险有限公司51%股权获得中国保监会批准,其中20%的股权转让方为海航资本集团。

已经更名为亚太财险的民安财险,也是海航的“弃子”之一。相对于盈利不错的华安财险,民安财险在利润表现上相对逊色,2014年亏损1.057亿元,而华安财险2014年净利润为3.3亿元,这被业界猜测为海航放弃民安财险的主要原因之一。从2009年到2014年,民安财险的净利润与综合收益总额表现并不佳。

而同在2012年,5月31日时,民安财险曾披露了一则《关于增加注册资本的议案》,同意由现有股东按持股比例进行增资,注册资本由9.91383亿元人民币增至20.01383亿元人民币。但民安财险仍然游走在盈利和亏损边缘,记者查阅民安财险年报数据显示,民安财险2011年亏损2.3亿元;2012-2013年扭亏为盈,分别实现净利润346万元和285万元;但2014年又亏损1.057亿元。

除了增资,海航也在民安财险身上倾注了“心血”。民安财险官网信息显示,2014年6月,民安披露一则有关公司承保2012-2013年海航机队飞机保险的重大关联交易事项,民安称,该项目对公司本期有一笔可观的保费收入。2014年8月,民安还投资了四川信托发行的三个集合资金信托计划,基础资产所属融资主体均为海航资本。

但民安并没有让海航亏本,据慧保天下分析,2010年海航集团旗下企业牵头收购民安保险100%股权时,仅花费15.4亿元,不到五年时间,价格翻了一倍。在泛海控股收购民安的交易中,泛海控股全资子公司武汉中央商务区建设投资股份有限公司以及新华联控股有限公司、亿利资源集团有限公司、重庆三峡果业集团有限公司全部接盘,四者的持股比例分别为51%、20%、15%、14%,共计花费35亿元。

“在资本运作和投资并购上,海航打得一手好牌”,一位接近海航人士曾在表述对于海航投资的直观印象上如是说。

在海航的保险牌照布局中,渤海人寿算是海航最钟情的一个。2014年12月,海航旗下子公司渤海金控主导的渤海人寿正式成立。和新光海航的5亿资本金形成鲜明对比的是,截至去年年底渤海人寿公布的注册资本金为130亿元。不到两年,股东方大手笔增资两次。

渤海人寿第一大股东渤海租赁今年1月公告称,计划对渤海人寿增资到200亿元,如果增资完成,在资本金排位上渤海人寿将跃居前列。渤海人寿的数据也是亮眼异常,2016年渤海人寿保费规模超过185亿元,资产总额接近300亿元;投资收益稳健增长,成立以来连续3年实现盈利。

针对增资问题,渤海人寿回应界面新闻称:“公司目前按照既定的增资计划,结合业务发展需要,适时推进增资工作。”

海航资本执行董事长刘小勇1月份曾表示,2016年,海航资本将对旗下业态进行调整,欲以租赁和保险为核心,打造投融资平台,突出投资管理能力。与新光海航类似的是,渤海人寿打出的“王牌”也是股东,渤海人寿表示,与股东的业务协同,将走保险与产业结合的模式,未来将利用互联网技术对股东旗下金融、旅游、科技、养老、医疗、基建开发等丰富的产业资源进行衔接,通过项目合作、资源共享、客户迁移、产融结合、交叉銷售等方式,筑起具有壁垒性的创业平台,积极构建与之相适应的风险保障、金融理财、健康养老、生活服务等方面的保险理财服务体系。

显然,在渤海人寿和新光海航之间,海航毫不犹豫选择了渤海人寿,渤海人寿的高管团队也多出自海航系,其中2016年5月出任董事的闻安民曾任新光海航人寿保险有限责任公司董事长。

据一位接近渤海人寿人士透露:“闻已不再负责渤海人寿保险股份有限公司的具体事务。”具体他并未多言。据上述人士透露,闻此前在海航资本下专门负责保险项目组,新光海航和渤海人寿都是他参与筹备的。据他透露,目前负责渤海人寿的是原渤海财务总监赵默。

渤海人寿官网信息显示,赵默,现任公司临时负责人,拟任公司总经理,任职资格经中国保监会核准后生效。先后担任扬子江保险经纪公司总经理、北京正涛保险经纪有限公司执行董事、民安财险保险有限公司执行董事和副总经理、渤海人寿保险股份有限公司合规负责人和财务负责人等职务。

在1月规模保费排名中,渤海人寿位列39位,原保费收入同比下滑58.45%,规模保费增速同比下滑47.81%,保护投资款、投连独立账户新增交费增速同比下滑3.19%。转型压力也是首年就实现盈利的渤海人寿所面临的挑战。人身险新规落地后,就转型调整问题,渤海人寿方面回应称:“会通过建立更加完善合理的体制机制,大力拓展业务渠道、深化业务结构转型、增强在业务模式、销售支持、投资方式方面的创新能力。”