美国是信用卡大国,谁不背点卡债啊?不过,卡债多也不是意味人穷没钱花,比如有MBA学位的借贷者,他们的贷款水平就远高于其它学位借款人,但有MBA学历的人平均收入也远高于其它专业。简单粗暴的把背债跟收入挂钩,并不合理。

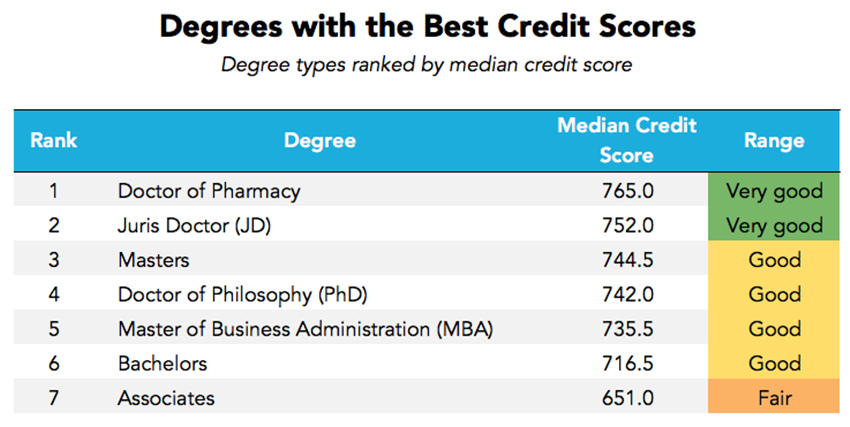

美国毕业生贷款机构LendEDU发现,不仅是贷款额度,就连个人信用也多少和学历有些关系。高学历群体不仅很容易变成高收入者,他们在银行的信用分数也更高,特别是有博士学位,或者制药、法律和MBA专业学位的人。MBA尤其不害怕累积债务,敢找银行借钱买大房子和车子的人太多了,他们的信用平均分还是能达到735.5的良好水平。

其实对银行来说,你的收入怎样他们并不太关心,只要信用好,他们就乐意放贷。评价信用等级的因素有很多,个人还款记录、欠款金额、信用历史、是否按时支付等都能决定等级高低。在LendEDU评价体系里信用等级会从300-850分不等,如果达到750分以上,表示该借贷人信用非常良好。

商业内幕网站从LendEDU数据中总结出几点规律。他们发现信用最好的学位是医药学博士,当然法学博士也不错,它们是唯一进入信用“非常好”级别的学位。

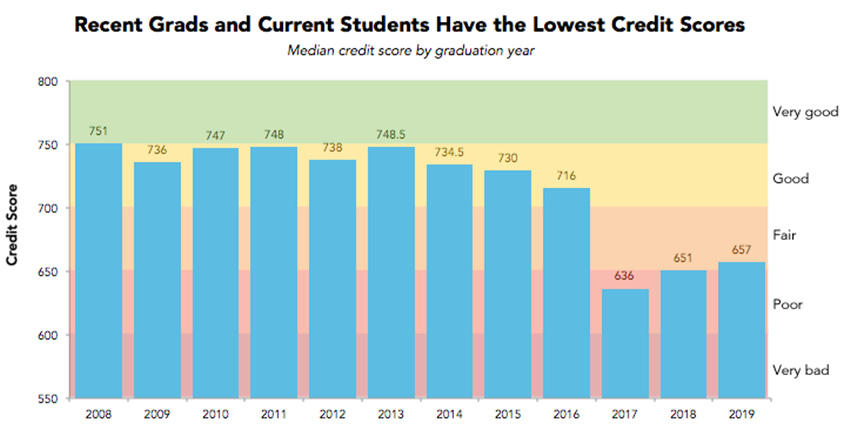

毕业年限不同,借贷者的信用也有区别,这二者之间不是单一的正相关。经济大环境影响了借贷人的信用,2009年和2012年毕业生的信用明显就比其它年份的评级低。而应届毕业生和在校生的信用最低,背着助学贷款又没有收入,银行自然不愿放贷。

抛开信用评级,高学历借贷者的平均负债也偏高,最典型的就是MBA,拥有该学位的借贷者人均欠银行4604美元。排第二位的是医药学博士,人均欠债4022美元,以800美元之差把第三名的法律博士甩在身后。

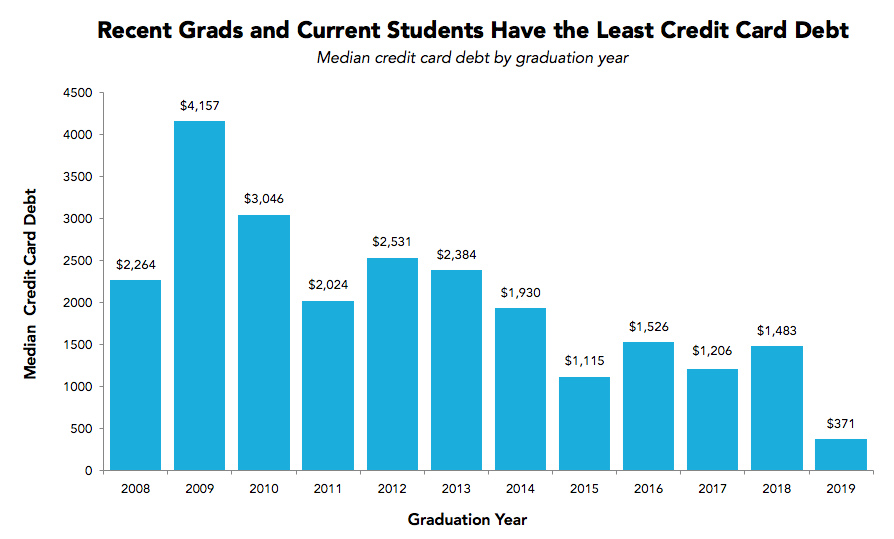

刚毕业的学生卡债最少,而受经济衰退影响最深重的2009与2010级毕业生的卡债比2008与2011年级的要多一倍。生不逢时最能解释他们的处境。

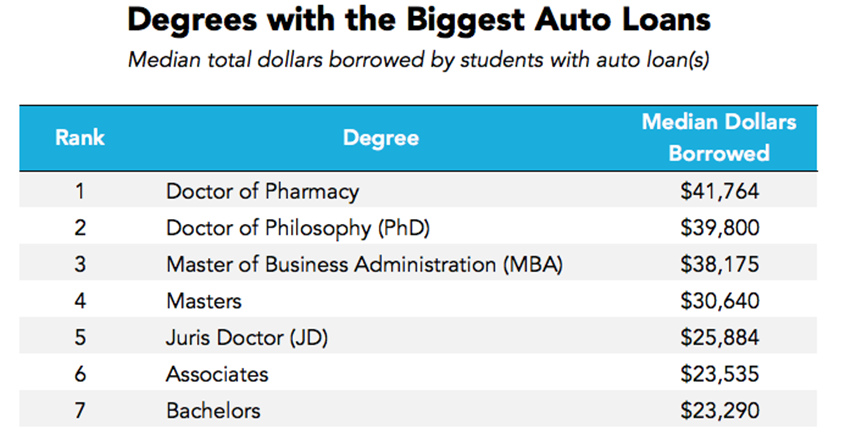

与中国不同,大多数美国年轻人欠债不是为了买房,而是为了买车。特别是在区域较大的城市生活,没有一辆车去哪儿都不方便。医药博士们似乎很在意这点,他们人均花在汽车贷款的金额达到了41764美元。比起借钱买豪车,他们更喜欢多买几辆样式不同的车。而法学博士是最不愿意借钱买车的群体,他们人均车贷与本科生差不多。

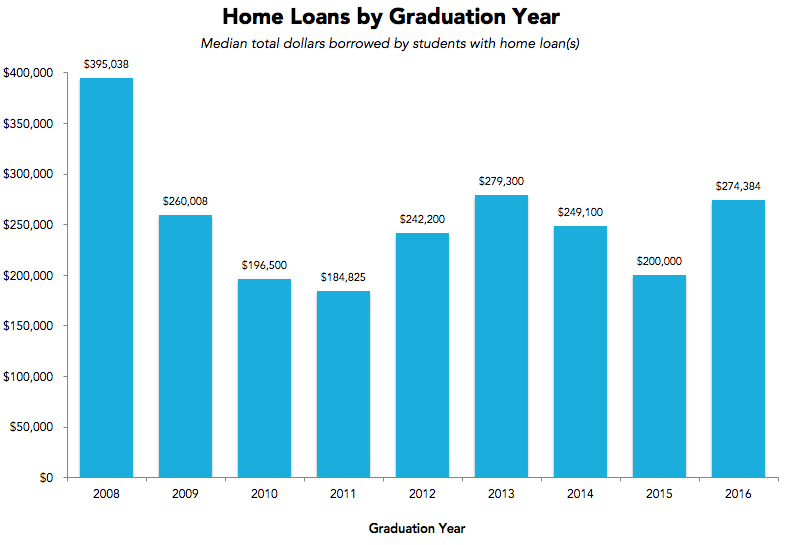

借钱买房的人也有,不过从2008年次贷危机之后,借贷者在房贷上都不敢投入太多。在所有学位中,MBA的人均房贷最高,约为44.5万美金,远高于去年的平均水平(27.4万美元)。

很多人在讨论,经济衰退后,有大学文凭都不一定能找到好工作,教育又有什么价值?对美国学生来说,攒一个好信用或许是一个答案。至少高学历对银行信用评级是有用处的,人生那么多坎,万一哪天需要急用钱呢?