国内机器人龙头公司机器人(300024.SZ)的业绩并没有它的市盈率那么亮眼。这家公司去年净利润增速成为其上市八年来的最差数据。

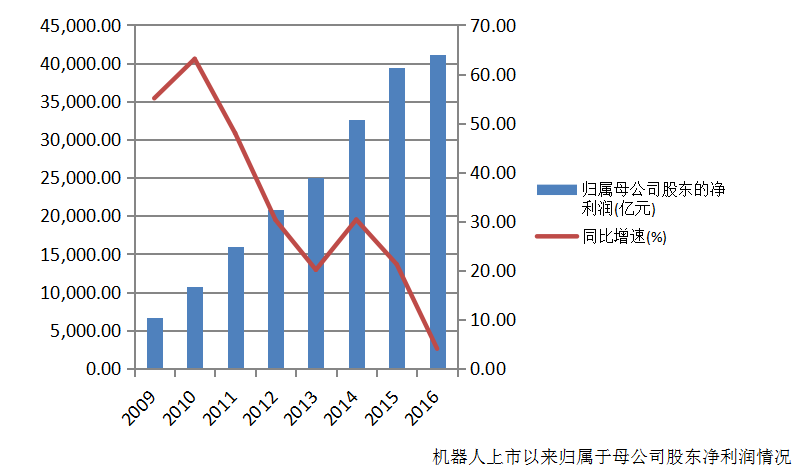

去年全年,这家公司实现营业收入20.33亿元,同比增长20.65%,归属于母公司股东的净利润4.11亿元,同比增长4.04%。虽然4.11亿元创下公司上市以来的最高净利润数据,不过归属于母公司股东净利润的同比增速继2015年后再次下滑,并且降至个位数。

界面新闻对比机器人2015年与2016年两年的年报发现,造成上述情况的原因主要有以下两点:

一方面,公司2015年通过出售持有的600万股欣泰电气(300372.SZ),获得投资收益6413万元,直接占到当年归属于母公司股东净利润的16.24%;而到了2016年,公司全年依靠出售金融资产获得的投资收益只有768万元,仅占公司归属于母公司股东净利润的1.87%。假设2015年和2016年均扣除掉这块投资收益,那么机器人2016年归属于母公司股东的净利润将同比增加21.90%。

另一方面,相比于2015年来说,尽管机器人营业收入同比增长20.65%,但作为公司三大主营业务的工业机器人、物流与仓储自动化成套装备和自动化装配与检测生产线及系统集成三大板块的毛利率全线下滑,仅有营收占比最低的交通自动化系统实现了毛利率的提升。

按照上述数据及三大主营业务各自2015年和2016年的营业收入进行计算,相比于2015年,2016年工业机器人、物流与仓储自动化成套装备和自动化装配与检测生产线及系统集成三大板块实际增加毛利分别为1913万元、2890万元和3253万元。

而如果2016年毛利率不变,上述三大板块的毛利增加值将达到4558万元、3920万元和3892万元。因此,由于毛利率的下降,直接导致2016年三大板块的毛利分别减少2644万元、1029万元和639万元,累计减少的4312万元毛利占到公司2015年总毛利水平(57454万元)的7.51%。

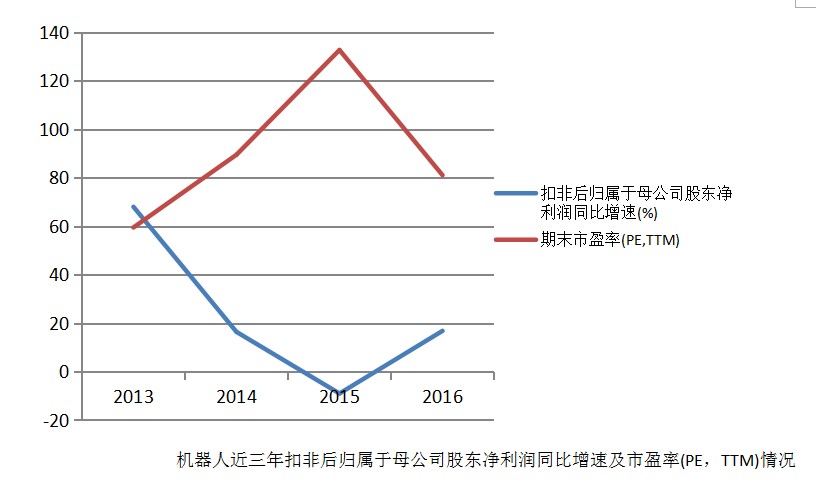

值得注意的是,由于2015年与2016年投资收益的巨大差距,机器人扣除非经常性损益后归属于母公司股东的净利润同比增速结束了2014年和2015年连续两年的下滑,并且由2015年的同比下滑9.06%转为同比增长16.79%。令人意外的是,就在机器人扣非后归属于母公司股东净利润同比增速连续下滑的2014-2015年,公司的市盈率水平(PE,TTM)却节节攀升,2015年甚至达到132.73倍。

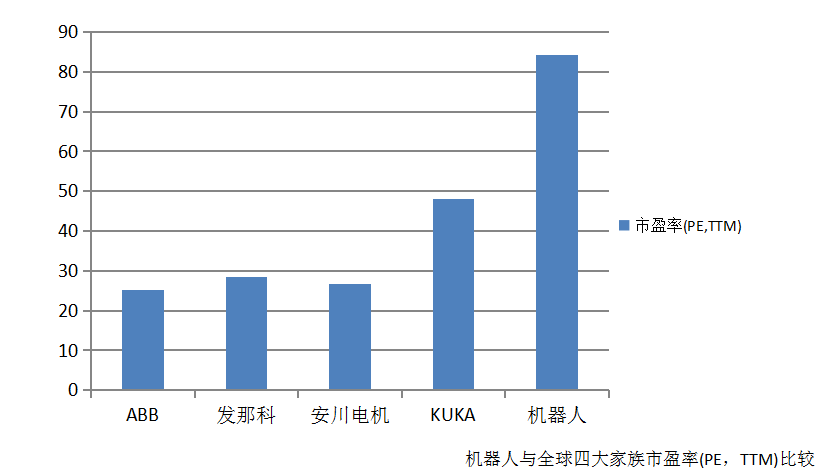

尽管截至3月10日收盘,机器人的市盈率已经下降为84.28倍,不过在技术与市场占有率均大幅落后全球机器人“四大家族”的情况下,公司的估值仍然偏贵。目前瑞士ABB的市盈率为25.28倍,日本发那科和安川电机分别为28.52倍和26.57倍,而2016年美的集团(000333.SZ)收购德国KUKA的市盈率为48倍,均大幅低于机器人目前的市盈率。

而根据银河证券的数据统计,过去十年间,四大家族的市盈率区间分别为:ABB(11-40),发那科(14-53),库卡(5-20),安川电机(12-80)。相比之下,机器人上市8年以来,32倍至253倍的市盈率的确显得有些虚高。

考虑到四大家族的悠久历史(成立时间最短的ABB也将近30年),如果将已经成立16年的机器人看作是新创企业的话,那么将其与行业领先的成熟企业简单比较市盈率并不公平,因为对于新兴科技行业来说,后来者想要赶超,加大杠杆率是一个必然的行为,不过通过比较市盈率水平,仍能够对其当前的估值是否合理作出一个大致的判断。

2016年机器人的研发费用达到了史无前例的9907万元,同时研发人员也增加了331人,专利数量新增57项(外观专利仅9项),种种迹象表明公司技术方面的追赶速度正在加快。不过如何将技术成果转化为公司业绩实实在在的增长成为摆在管理层面前一道亟需解决的难题,否则在当前A股市场投资风格逐渐转向追逐价值和真成长的情况下,未来公司估值或将进一步下滑。