雄韬股份(002733.SZ)日前发布再融资与收购预案,将通过发行可转债的方式募集资金3.2亿元用于收购巴西的电池生产和销售业务。

这是再融资新政实施以来又一例可转债发行。在最新的再融资政策下,上市公司距离上次非公开发行不满18个月,将不能实施再融资。公开资料显示,雄韬股份于2016年8月刚刚完成了一笔非公开发行,当时募集资金净额9.2亿元。

不过,政策新规并未限制通过可转债,优先股等方式融资。市场人士多认为,这实际是对这些融资方式的鼓励。

发行可转债相比发行股票募集资金需要更少的程序,可以提高发行效率。在发行股票募集资金的背景下,通常需要董事会、股东大会以及证监会的审批,有时还需要相关主管部门的前置审批。而发行可转债,就相对简单得多,以雄韬股份的案例来看,只需要通过董事会、股东大会的审议。

可转债发行也有一定的门槛。简单来看,发行可转债,需要满足近三年净资产收益率不低于6%,债券余额不超过发行前净资产40%等几个规定。从实际财务指标来看,雄韬股份近三年净资产收益率位于7.8%-11.4%的区间;此前公司未发行债券;2016年的业绩快报显示,其2016年实现归属于母公司股东的净利润为1.2亿元,这个数据足可以涵盖本次发行可转债券的一年利息(约960万元)。财务上满足相关监管规定。

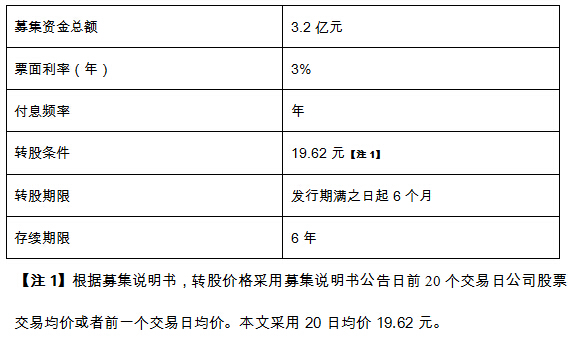

接下来再看本次可转债发行的条款,募集资金总额3.2亿元。

雄韬股份本次发行可转债募集资金的用途是收购巴西铅酸电池、锂电池资产。受益于新能源汽车产业在中国的蓬勃发展,与之相关的电池被认为是中国的朝阳行业。

中国汽车工业协会的数据显示,中国去年分别生产和销售了41.7万辆以及40.9万辆的纯电动汽车。Wind数据显示,中都化工去年供货的99.5%级别的碳酸锂价格始终处于13.2万元每吨,从2015年末的9万元每吨上涨至2016年末的13.2万元每吨,涨幅近50%。电池价格的大幅上涨反映这个行业面临供不应求的局面。

受益于良好的基本面,包括中金公司、东兴证券在内的几家机构给予雄韬股份28-30.6元的目标价位区间。这个价格,相对于目前可转债的转股价格有45.8%的最低上涨空间。

在锂电池业务上布局进展顺利的前提下,雄韬股份业绩有望进一步向好。而中国的新能源汽车行业还在加速发展。随着制约新能源汽车发展的充电桩数量这一问题的解决,新能源汽车销量有望创历史新高。这样的业务前景对于锂电池行业来说是个利好。

依此来看,投资者可以把雄韬股份目前的可转债当做一次看涨期权予以买入。这种看涨期权隐含的成本是19.2元/股的权利金,剩下所需要做的只是等待。在本次可转债发行计划最终发行完毕以后6个月,就可以转股,并且可以在二级市场自由买卖。

当然投资者无法准确预期未来雄韬股份的股价走势,存在股价大幅下跌导致期权失去意义的可能。不过,这个风险并没有那么大。在最坏的前提下,投资者依然可以获得3%的固定收益,以及偿付的本金。