2016年渐行渐远,在2017年开工之际,我们和大家一起回顾下主流VC在2016年的投资情绪与策略。

对于关键词为“创投寒冬”的2016年,对于大多数VC们而言,可投资金量相对宽裕,但投资标的与方向是观望情绪浓厚、偶尔出现“迷茫”,当然也有少数VC、投资激进而活跃。从IT桔子数据库所跟踪的3000多家国内投资机构来看,在2016年投资公司数量超过10家的机构只有79家,他们合计投资事件达到1937起、占到全年投资事件4772的41%;其中位列前20位的VC机构有780起、占到全年的16%、集中度相比2015年度继续下滑。

一

2016年度投资活跃VC机构TOP20榜单

IT桔子基于自身数据库,按照2016年投资事件数量的多少,对VC机构进行了梳理,得到如下的数据。(要承认的是,相对比2016年各家VC的真实投资数据,IT桔子的这份数据是不精准的,但从相对机构覆盖度、数据对比,这份数据的呈现是值得关注的。)

相比2015年TOP20活跃VC机构,此次上榜的机构有5家VC发生了变化,去年上榜的机构策源投资、SIG海纳亚洲、光速中国、DCM中国、红点资本今年没有入围,新增机构包括达晨资本、峰瑞资本、高榕资本、启赋资本、东方富海。由此是可以看出一些变化的,光速、红点在2016年有重大变动,沿用的美元VC时代接入、中国团队独立募资、有些类似“品牌MBO”;这几年的新锐基金峰瑞资本、高榕资本则投资持续活跃。

二

TOP20活跃VC的投资数据解读

1、活跃VC机构近几年投资数据变迁与情绪变化

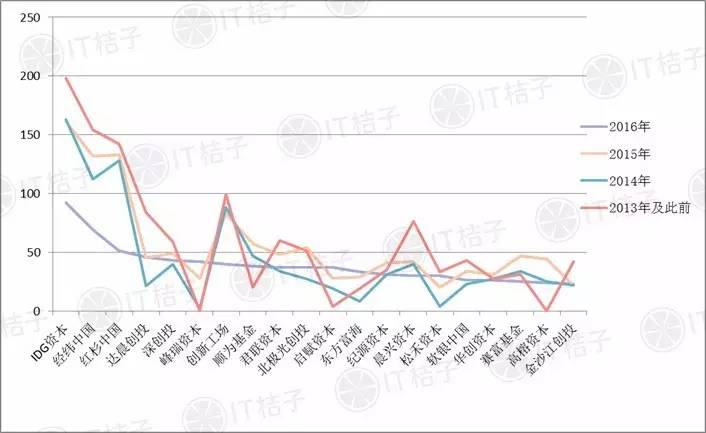

要看2016年的投资情绪,需要放在较长的时间线来看,对于TOP20活跃VC而言,他们对于2016年的投资积极性是不一样的,大多数VC在2016年的投资数量是“断崖式下降”,比如排在前3位投资数量最多的IDG、经纬、红杉,相比2015年度平均下滑了43%、48%、62%。

少数VC在2016年投资节奏仍旧很快,比如新基金峰瑞资本,2015年8月成立到现在1年半的时间,投资节奏一直很快,已经有超过72家公司、其中大多数是2016年完成投资的;还比如几家典型的人民币基金,如达晨创投、深创投、启赋资本、松禾资本等,在2016年的投资仍旧是加大投资的。

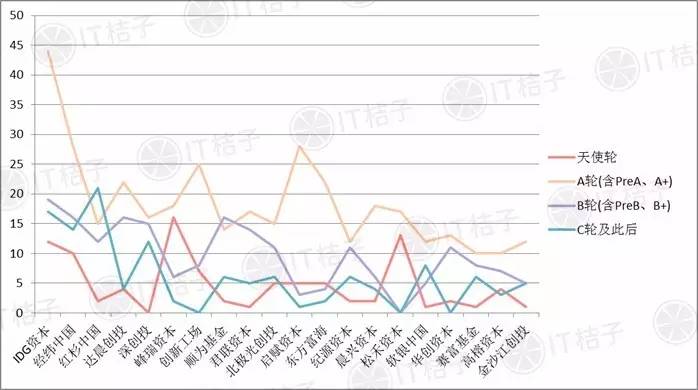

2、活跃VC机构的投资轮次偏好

关于VC和天使的区别,主要是通过A、B轮的权重来进行区分的,大多数标准VC,主要投资A、B轮次。在2016年一个明显的趋势是,部分天使机构开始VC化、加大了AB轮的投资力度,而对于VC而言,同样再往后延伸,在C轮及此后的投资事件占比明显提升。换另外一种图形化的来看看:

TOP20的活跃VC机构, A轮都是他们最重要的投资方向、除开顺为基金B轮超过A轮外、其他19家VC的A轮占比都是最多的。当然具体来看这些机构的轮次分布、会有稍许不同:峰瑞资本、松禾资本天使轮投资排在第二权重,非常贴近A轮的投资数量;红杉、IDG、经纬、深创投、软银中国明显加大了C轮后的投资节奏,数量相比此前都更高些。

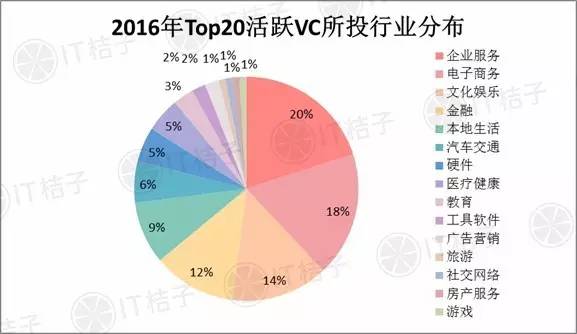

3、活跃VC机构的投资行业偏好

2016年在投资行业分布上,对于大多数机构是集中投资策略,B轮及此后偏后期的投资集中在电子商务、金融、汽车交通等领域;A轮前的早期投资则会集中在企业服务、文化娱乐、医疗健康等领域。IT桔子对这20家VC机构所投的公司排列到一起,得到了如下的行业分布图(体育合并到文化娱乐、物流合并到电子商务):

主流VC的选择是有一致性的,企业服务、电子商务、文化娱乐位列TOP3行业,合计占比达到52%,具体来看不同的VC、在它们各自投资最多的行业分布上,也至少包括这3个中对的2个。剩余的一个则来自于不同的基金定位了,比如松禾资本、在硬件领域的投资明显增多;还比如峰瑞资本、在金融领域投资显著偏多。

4、活跃VC机构的投资成绩分析

1)在IT桔子此前所披露的《2016年独角兽俱乐部》榜单中,TOP20家VC机构参与了全部74家公司中的53家、占比达到72%。

2)TOP20活跃VC机构在2016年普遍加强了“退出”策略,尤其是领先梯队的投资机构。

IDG资本所投公司有4家IPO、14个并购退出、超过110家公司拿到下一轮融资;

经纬中国所投公司有26个项目实现退出,并购、股权转让为主;

红杉资本所投公司有5家IPO、并购消息尚未透露;

达晨创投有7家公司IPO上市、3个并购退出、25家公司挂牌新三板。

其他机构比如深创投、君联资本、北极光创投等也都有公司实现IPO与并购退出。

回顾整个TOP20家机构在2016年的投资,可以看到大环境之下、他们的投资数量相比其他机构减少更明显、占到整体投资事件的占比集中度下滑,更多更分散的基金在进行各种方式的投资;在投资阶段上,前2年是VC向早期加大投资的一年、回到2016年他们明显加大了后期投资力度;投资行业偏好上,活跃VC机构的行业分布相比整体获投行业、并无明显区别,尤其是在TOP3热点行业,在4-8位这样的细分行业分布上,则会明显不同。

最大的变化可能就在于“投得好不如退得好”,对于这些投资数量非常多的VC机构而言,对于“退出策略”的重视会更敏感,2016年或许不是投资大年,但下半年来IPO明显节奏加快,刚刚结束的2017年1月这种IPO开闸仍在进行中,可以预测是对于2017年而言,或许在投资上仍是“小年份”,但在IPO上市、并购方面,是一个“大年份”,愿投资人们都有收获与硕果。

附注:本榜单所列的数据主要是基于IT桔子从公开、合作伙伴及自有渠道获取而来,在收录范围上仍存在数据缺失与不准确的问题,我们非常欢迎大家为提供各类改进建议和数据补充。具体可联系:hello@itjuzi.com。