有句话叫听过很多道理,依然过不好人生生。放在买保险上一样贴切,听过许多买保险的道理,但是真到了要买保险,很多人内心依然是拒绝的!

拒绝的理由大概是以下两个:

一是担心被坑。

过去有句话叫“一人卖保险,全家不要脸”,很多人都上过卖保险的当。

被忽悠买了不合适的保险产品,不是保障功能小,就是赔付条件苛刻,还有承诺收益根本子虚乌有,要是真想退保,发现保费只能退极小一部分(即现金价值),宝宝心里苦啊!

二是认为保险没啥用。

这个也容易理解,如果人人买保险都要赔付,保险公司早就破产了!保险里面说的那些意外啊、重大疾病啊,现实发生概率不高,不发生的话保费就是打水漂。

倘若真倒了几辈子血霉遇上了(像身故、伤残、癌症等),宝宝都那么惨了,保险的作用也有限。

怕被坑的问题好解决,说白了是卖保险的欺负咱们不懂保险。随着互联网的发展,大家获取信息越来越方便,有什么保险问题可以上网搜索或者咨询菜鸟理财这样的第三方理财服务平台,避开这种坑是不难的。

确实,买了保险无非是两种情况:不出险和出险。所以,担心也是两点:不出险的话,保费怕打水漂;出险的话,赔钱顶多是个安慰,能起到多大的效用也要看具体情况。

从这个角度来讲,保险似乎真的没多大作用。

但保险是不是真的没用呢?

先讲一个有趣的故事。

在太平洋的一些小岛上,至今流行着一种叫“船货崇拜”的宗教仪式,那些土著扛着竹竿,列队在岛上一圈一圈地行走,以此来祈求神灵的到来,赐予他们食物。

我们知道这是迷信,当然不会给他们带来食物,但为什么会出现这种滑稽的现象呢?

原来是在二战的时候,美国打太平洋战争时曾进驻过这些小岛,然后岛上的土著就发现了这样一个现象:这些士兵既不种田也不打渔,却每天都有船送来可口的罐头、奶和牛肉,给这些无所事事的白人。

于是岛上的巫师就得出结论:这些白人看似无所事事的行为,实际是一种召唤仪式,在召唤“船货之神”。因此只要他们跟着这么做,也能召唤船货之神,送来食物。

后来战争结束,白人士兵走了,但岛上的仪式却一直保留了下来:扛着竹竿,列队行进,就此形成了“船货崇拜”这种宗教仪式。

这些土著的行为看似滑稽,没有效果,但并非无用,因为它提高了土著心理上的对外界的控制感,觉得“船货之神送食物”这件事可以通过自己的崇拜行为来控制,从而让自己心理感到安定,对未来保持期许。

这些的例子并不少见:生意人求神拜佛,著名足球运动员C罗总要右脚先穿袜子、右脚先迈入球场,这些行为的作用都是让我们心理上产生一种对未来的控制感,获得心理上的安定。

保险让未来财务变得更具确定性

保险的作用其实与之相似。用经济学的原理解释就是,我们通过缴纳保费让未来财务状况变得确定一些。

比如不买保险,你未来财富值可能是【-80万,300万】,负值可能是家里失火、或者生重病遭受的财产损失;而买了保险的话,你未来的财富值可能是【120万,280万】,因为有保险,负值可能就没有了,当然最大值要小一些(毕竟要交保费)。

所以,买了保险比不买保险,未来财富的波动更小,抵抗意外风险的能力更强,确定性更强。

说到确定性,其实人生一直都在面对不确定性,此刻的你不知道当下的选择是对还是错?是更好还是更糟?也不知道未来自己会面对怎样的境遇?

而保险通过提前防御风险的方式增强确定性,这种确定性能给我们一种对未来的控制感,而这种控制感,能让我们内心更加安定。

相比上面说到的那些例子,保险在帮你获得一种未来确定感的基础上,当不确定性风险真的降临时,可是有实打实的资金补偿,无疑增强了对未来不确定性的控制感。

哪些人更需要买保险?

要不要买保险的原则其实就一点:你对自己和家庭的未来财务状况有几分安定感。

安定感非常高的人可以不考虑保险,比如极度富有,又没什么政治风险、税务风险的人。

而安定感不高的人,最好是配置一些保险,不然你干什么都感觉放心不下,为自己未来的确定性增加保障。一般来讲,下面三类人(家庭)属于安定感不高的人:

1、家庭收入不均衡

目前很多家庭收入都是依赖夫妻中的一个人,这个人就是所谓的顶梁柱,这样的家庭收入结构用行话来讲就是“风险太集中”,顶梁柱一旦出点问题,整个家庭的财务可能就崩盘了。

2、家庭收入水平相对较低

如果一个家庭除去生活开支外,结余较少甚至没有结余,这样的家庭几乎没什么抗风险的能力,任何一点风险都可能是致命打击。

3、高收入、高负债家庭

即“双高”家庭。如果岁月静好,家里赚钱的人不发生什么意外的话,日子还是蛮滋润的,还债也没问题,但如果赚钱的人出现点什么意外,负债就背在了家人身上,而负债又高,家人可能无力承担。

保险应该怎么配置呢?

保险的配置得根据每个家庭的情况来,当然也有一些普遍的原则,菜导认为下面两个是比较重要的:

1、保险是消费,是支出,要优先考虑保障,不要想着赚钱,所以那些返还型、储蓄型、理财型的保险尽量少买(这一点实际上有争议,但其实只是每个人情况不同而已);

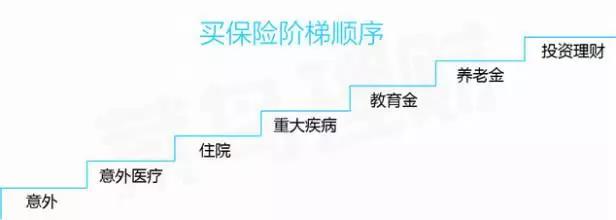

2、买保险有一个优先劣后的阶梯顺序,即:意外→意外医疗→住院→重大疾病→养老金→投资理财。

总而言之,买保险对我们来说,在于让我们对未来财务更有把握,内心更安定,所谓买个放心。

对未来财务状况不够安定的菜友,建议配置一些保险,在配置时注意两个原则,一是尽量买消费型的保险,二是买保险要遵循从意外到理财的的阶梯顺序。