文 | 车事小说 无花果

“买涨不买跌”,这句在投资市场中甚为流行的基本原则在汽车消费市场也得到了验证。

据乘联会发布的最新数据显示,3月份,国内乘用车零售销量实现158.7万辆,同比微增0.3%,环比增长14.3%。创下本世纪以来最弱3月环比增速。对此,乘联会直接指出,“消费不旺和市场价格混乱”是导致3月零售偏弱的根本所在。尤其是3月份前两周,由于观望气氛加重,进而市场销量严重偏低。

基于此,今年第一季度累计实现零售销量426.1万辆,同比下降13.4%。

(图片来源:乘联会)

具体来看,3月份,自主品牌没能延续上个月同环比两位数的高增长,实现零售销量77万辆,同比增长2%,环比增长9%。3月零售份额48.8%,同比增加了0.7个百分点。一季度累计市场份额同比增加3.8个百分点,为50%。

据乘联会数据,自主品牌保持增长势头主要得益于头部自主品牌在新能源市场和出口海外市场的增量。

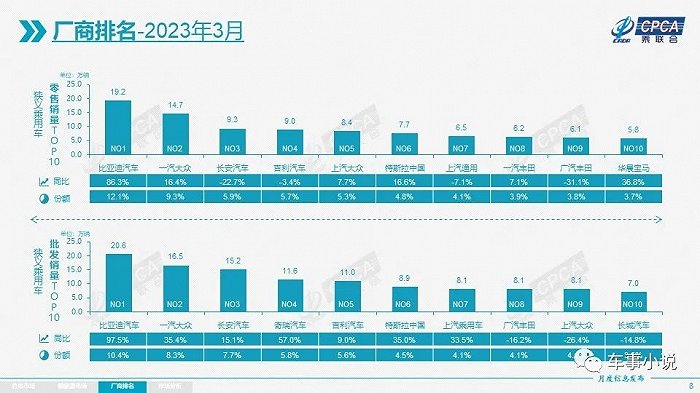

据各自品牌发布的数据显示,3月份,比亚迪汽车实现销量207080辆,同比增长97.4%,单月销量持续破20万辆;长安系中国品牌乘用车销量153718辆,环比增长30.7%。其中,新能源车型销量35934辆;奇瑞实现销量124954辆,同比增长52.7%,环比增长20.3%。其中,奇瑞品牌销量89157辆,同比增长47.9%。星途品牌销量6458辆,同比增长92.2%。捷途品牌销量19507辆,同比增长95%。

3月份,豪华车品牌市场开始逐渐回暖,实现零售27万辆,同比增长17%,环比增长35%。

相比之下,主流合资品牌保持着下滑趋势。3月零售销量54万辆,同比下降9%,环比增长11%。其中,德系品牌零售份额21.9%,同比增加3.2个百分点;日系品牌零售份额16%,同比下降4.4个百分点;美系零售份额10%,同比微增0.1个百分点。

主流合资品牌市场份额持续减少并不意外,这也与其对待新能源市场的“态度”不无关系。从市场层面来看,积极打造并推出相应新能源产品的大众品牌,其市场地位显著优于在新能源市场“打酱油”的日系“三剑客”。

从数据来看,一季度,丰田累计在中国市场实现销量37.98万辆,同比下降14.57%;本田累计实现销量22.04万辆,同比下降37.7%;日产则累计实现销量16.2万辆,同比下降36.8%。

(图片来源:乘联会)

3月份,新能源汽车乘用车延续高增长趋势。实现零售销量54.3万辆,同比增长21.9%,环比增长23.6%。一季度,累计实现零售销量131.3万辆,同比增长22.4%。

市场渗透率方面,3月份,新能源零售渗透率达到34.25,同比提升6个百分点。其中,自主品牌渗透率达到54.7%,豪华品牌33.6%,主流合资品牌则仅为5.3%。这也反应了在市场份额层面。3月份,主流自主品牌新能源汽车零售市场份额占到了67%,同比增长6个百分点;而合资品牌则仅为5.8%,同比微增0.8个百分点。

相对此前狂奔状态,新势力在3月份有些疲软。其市场份额同比下降了6.6个百分点,为10.4%。相比之下,特斯拉的份额达到了14.1%。

具体来看,3月份,“蔚小理”三家之间差距愈发明显。其中,蔚来实现交付10378辆,同比增长3.9%;小鹏汽车交付7002辆,环比增长17%;理想汽车交付20823辆,同比增长88.7%。很显然,理想汽车市场表现愈发趋稳,而小鹏汽车则自从G9上市后一蹶不振,“掉队”至今。蔚来虽然维持在单月万辆水准,但如果考虑到在售车型之多,这份万辆成绩单也就暗淡了许多。细拆来看,蔚来3月份轿车交付7175辆,SUV车型仅交付3203辆。

对于接下来4月份车市,乘联会给出展望称,“作为二季度起点,市场环境较好,有利于车企生产销售”。此外,4月份上海国际车展也将对推动汽车消费起到积极作用。

此外,对于新能源汽车市场的发展,乘联会还指出,“未来随着新能源车的保有量高速增长,新能源车的路权特权政策也是必然取消的,因此回归号牌合并也是未来趋势”。