文|IT老友记

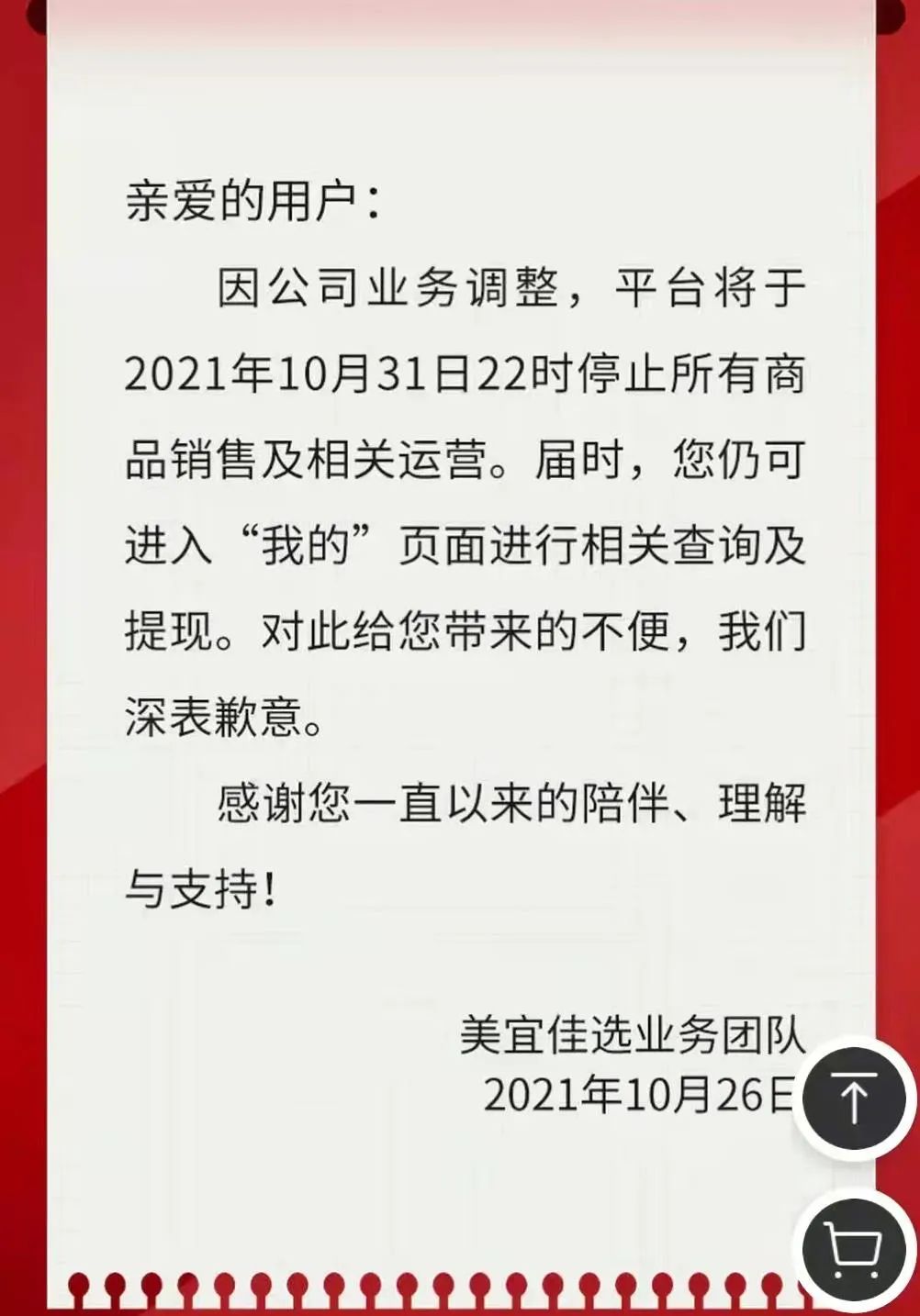

10月26日,当用户打开“美宜佳选”的微信小程序,他们不会再看到有芒果、蜜薯等琳琅满目商品的界面,而是一纸停运公告:

因公司业务调整,平台将于2021年10月31日22时停止所有商品销售及相关运营。

美宜佳选停运公告

美宜佳选,是连锁便利店“美宜佳”在2019年1月推出的社区团购业务,最早在广东地区试水,并以美宜佳门店为团点,不单独发展团长。

近一年来,互联网巨头相继发力社区团购赛道;尤其在广东市场,美团优选与多多买菜更是“暗战不断”,在运营、履约和供应链等方面展开局部竞争。

巨头间“寸土必争”,美宜佳选也是“寸步难行”。

另外,由芙蓉兴盛便利店孵化的兴盛优选,面对政策环境的变化,也放缓了扩张节奏:提出“磐石计划”,稳妥开发市场,暂停录入待上线地区的团点信息。

从美宜佳选到兴盛优选,连锁便利店旗下的社区团购业务,走上了不同路径;而这背后,是当社区电商快速进击时,实体店将如何“进化迭代”?

一间间面积不足百平的便利店,也在寻找自我突破口。

“触网”往事

社区团购之外,连锁便利店早已开始“触网”。

2018年,美宜佳推出了微信和支付宝的小程序,将会员体系移植到线上,第一时间向会员用户推送优惠券及商品信息,而美宜佳的线上会员一度也有3800多万人。

依托于成熟的互联网平台和技术工具来提供服务,这一直是传统便利店“线上化”的主要路径,例如国内的全家、罗森、7-11等日系便利店,已悉数入驻京东到家平台。

内资便利店中,区域市场里的新高桥(湖南)、全时便利(北京)也相继入驻美团外卖和饿了么;全时还曾在去年表示,将针对线上配送业务引进一批新的商品。

对便利店而言,在外卖平台上开展到家业务,其实就是将商品搬到线上售卖,再由平台提供配送服务,但不改变原有的供销逻辑和零售场景。显然,这并不是全面“触网”。

于是乎,大量便利店走上了自主“触网”道路。

2018年,湖南本地“新高桥”便利店就孵化了社区团购平台“考拉精选”,赶上了社区团购的第一波风口;2019年,北京的便利蜂上线“蜂超市”,也悄然试水社区团购。

在便利店赛道,转型社区团购最成功的,当属兴盛优选。2017年,兴盛优选在探索了门店自配送、配送站等模式后,最终尝试“预售+自提”模式。

成立兴盛优选之前,芙蓉兴盛可谓湖南最大的便利店品牌之一,全国门店数超过1.5万家,并且还开辟了“快消B2B”业务。

有B2B业务打底,兴盛优选的商品流通效率高,价格更优惠;再结合自营的“阿必达”物流公司,兴盛优选在湖南省内构建起包括首页仓、共享仓在内的五级配送链路,保证物流能覆盖到村镇一级,全面打通社区团购链路。

B2B基因+自控物流,这是兴盛优选成功的基石所在;即使今天社区团购巨头在全国激战,但兴盛优选所扎根的湖南市场,仍是不易攻克的堡垒。

兴盛优选成功了,但“兴盛模式”并不适用于所有连锁便利店。

与兴盛优选几乎同步启动的“考拉精选”,在被同程生活收购后,也于今年6月宣布暂停小程序服务;而便利蜂旗下的蜂超市,到目前为止也是“雷声大雨点小”。

相比于兴盛优选,更多便利店的“根基”并不扎实;例如美宜佳也有快消B2B业务,但物流却无法实现“次日达”:在广州市场,美宜佳选的果蔬往往是下单三天后送达门店,日用百货也需要两天才能送达。

最关键的,大量连锁便利店只是将社区团购视为主业的“附属品”。

北京好邻居便利店CEO陶冶就曾在2020年疫情后对媒体表示,社区团购业务只是门店的一个服务形式和与顾客的互动形式,“每周只开两次团”。

主流便利店不重视社区团购,因为主业往往就能“喂饱”门店;在后疫情时代,社区电商带动了社区消费的活跃度,地理位置上靠近社区、并且能满足基本即时需求的便利店,也成为用户购物的重要选项。

况且,不少连锁便利店已经在售卖生鲜、快餐食品,尤其是靠近写字楼的便利店,往往是白领解决早餐和午餐的地方。

在线下业态普遍凋敝时,便利店以社区流量为主要场景,并且切入部分高频刚需的品类,在销售额上保住了增长势头。

2020年《便利店行业报告》显示,当年中国连锁便利店的销售额增速为6%,虽然绝对值不高,但相比之下,2020年超市百强的销售规模增速仅有4.4%。

简言之,便利店还是处在“安乐窝”里。

基于社区消费场景的火爆,便利店仍在疫情后取得业绩增长,例如在国内拥有超2万家门店的美宜佳,2020年销售额同比增长22.6%至277.49亿元;罗森2020年财报也显示,由于中国市场在疫情后快速复苏,因此罗森中国首次实现全年盈利。

但这就是便利店的未来吗?

路向何方

在国内,便利店市场仍十分复杂。

类似罗森、全家等日资便利店,门店主要集中在北上广深等一线城市,而在二三线城市乃至更下沉的市场,区域便利店才是“地方一霸”。

山西有唐久便利、新疆有好家乡超市、广西有利客隆……本地的龙头便利店,往往是当地快消零售最重要的堡垒。

例如在山西太原,唐久便利店几乎随处可见,再加上当地的金虎便利店,两大品牌的门店数约占全市便利店总数的80%,甚至超过全太原的公交站总数。

中国的便利店和超市业态类似,都是“离散”分布、行业集中度不高,连锁店和夫妻小店更是鳞次栉比。

最关键的问题,就是国内便利店的连锁程度并不高。

网商银行和支付宝的数据显示,国内以个体户为主体的各类小店超过1亿,其中58%是夫妻店或亲友店,52%的小店员工总数不足5人。

连锁便利店意味着品牌效应强、抗风险能力高以及经营效率的提升,标准化的连锁便利店也意味着供销链路更加集约化。

2020年5月,商务部就提出要打造“15分钟便民生活圈”,推动便利店连锁化发展;原商务部部长钟山彼时也表示,中国便利店数量多,但总体水平不高。全国现在只有13万家连锁便利店,数量还是大大不够,不能满足人民生活的需要。

与此同时,按照日本和中国台湾的经验,当人均GDP达到1万美元时,便利店行业竞争将不断加剧。这也正是中国连锁便利店所处的发展阶段。

另有数据显示,日本的便利店市场份额已经超过了超市,两者占比约为54%(便利店):46%(超市),而在中国,这个比例是8%:92%。连锁便利店的市场空间依然十分巨大。

简言之,国内连锁便利店将迎来关键转折期。

在品类上,便利店卖酒水饮料、简单日用品,超市也卖,甚至品牌数远超便利店,但在物质极大丰富、消费品供大于求的环境下,“sku数量多”早已不是制胜法宝。

相比于“大而全”的连锁超市,便利店主打“小而精”,并吸引了越来越多的年轻消费者。7-11的统计数据显示, 20-39岁的顾客,占总顾客数的87%。

便利店缘何受到年轻人追捧?一方面,诸多新消费品牌将便利店作为主推的营销渠道,这批具备“网红体质”的国潮品牌,也成就了便利店客流的增长。

自今年8月起,罗森在江浙沪地区推出了一项新政策:只要部分新品牌能够在六周内,将产品营销化率保持在60%,就取消这部分新品牌供应商的进场费。

另一方面,基于连锁便利店的生活消费属性,各家品牌到打造出不同于连锁超市的“鲜食产品”,这既是高频刚需的品类,又强化了便利店自身的供应链实力。

以全家为例,其在华东就拥有3家食品生产工厂和1家物流公司,涉及鲜食、面包和调味酱的生产,以及覆盖苏沪杭的全温配送网络。

从新品牌渠道到刚需产品,连锁便利店正构筑起自己的堡垒。

除传统便利店外,互联网巨头也在改造“夫妻店”。今年,淘菜菜和京喜都打造了便利店业态,并在原有销售场景上,增加社区团购自提、到家配送和社区公益等多种服务。

互联网公司以“连接”模式,多元的线上线下服务和供应链能力与小店结合,并且以自身品牌作为背书,推动便利店的“互联网化”升级。

无论连锁便利店还是社区团购,零售商业渠道正发生迁移,消费者希望获得更高效便捷的服务,以及性价比更高的商业,企业也将提供服务的范围,从3-5公里缩小到1-3公里,再到1公里以内,最后打到“家门口”。

社区流量将是零售商争夺份额的新战场,前置仓、社区团购和连锁便利店各自都有机会,而便利店行业也很难出现第二个“兴盛优选”,这不仅是基因上的差异,更是双方在共同争抢增量市场,并且各有优势。

有一项数据曾指出,内资便利店的平均日销售额为4727元,这仅是罗森的七分之一,而且不足7-11的九分之一。

增长空间还在,连锁便利店的战火仍会熊熊燃烧。