作者 宜信财富

债市的机会或来自风险因素影响下的市场调整之后,或受益于投资者风险偏好下降带来的大类资产配置资金转移。2021年下半年可以期待债市的投资机会出现。

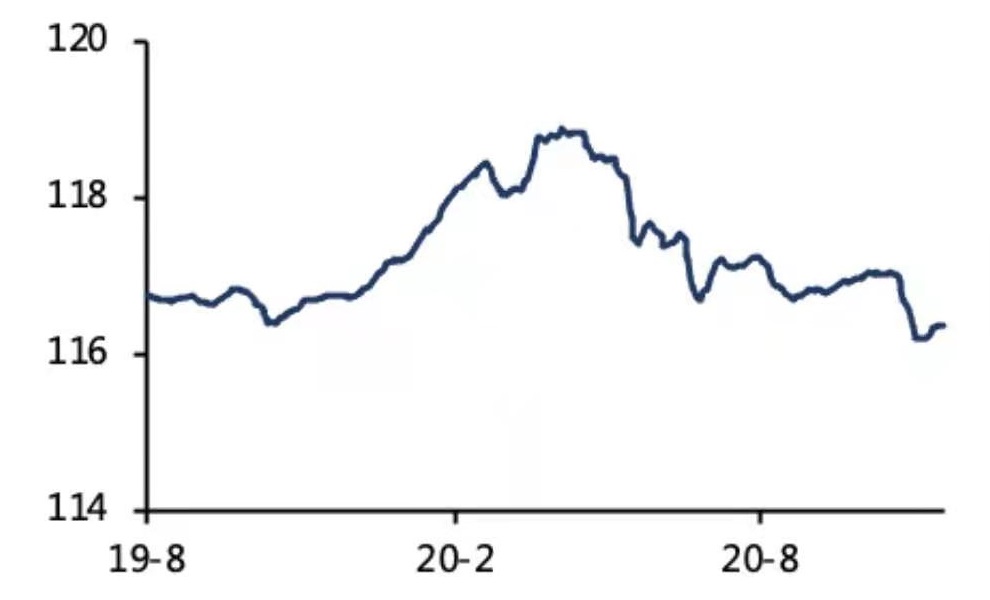

2020 年的利率,呈现V型走势

年初受疫情的影响,经济基本面大幅走弱,而央行货币政策明显宽松,这带来利率快速下行。央行在春节期间便预告了节后首个工作日将投放 1.3 万亿流动性,以稳定市场。春节后的首个交易日,10 年国债利率下行至了 2.8%左右,10 年期国开利率下降至 3.2%左右。更为重要的是,央行降低了 MLF 利率和7天逆回购利率各30bps,年内央行降准3次释放了1.75万亿的长钱,并且通过三轮再贷款再贴现投放1.8万亿。在央行流动性宽松的支持下,叠加3月开始疫情在全球蔓延,海外央行也大幅“放水”,带动国内利率进一步下行。10年期国债利率震荡下行至4月初的2.5%左右,10 年期国债也下降至 2.8%左右。4月利率进入平台期,并未继续下行,而债市的变局也在酝酿中。

4 月经济基本面依然疲弱,央行货币政策也继续保持宽松,海外疫情蔓延使得市场对中国外需走弱存在担忧,这些因素使得 4 月利率继续保持在低位附近。但是 4 月底公布的 PMI 数据继续处于荣枯线以上,显示经济在快速恢复,而 5月的出口数据超预期,打消了市场对于出口的担忧, 5月公布的经济数据和信贷数据也持续向好,这使得市场对于经济的预期开始修正,并推动了后续利率的上行。

随着经济的回升,央行的货币政策也从应对危机的宽松模式向中性回归,并开始关注金 融防风险和宽松政策退出,短端利率上行导致长端利率继续调整。6月初监管部门密集发声,强化结构性存款管控。6月9 日,上海证券报报道银保监会窗口指导部分股份制商业银行,要求年底之前将结构性存款压降至上年末的三分之二。在6月18日陆家嘴论坛上,各位金融系统官员对风险表示了担忧,央行行长易纲表示要关注政策“后遗症”,总量要适度,并提前考虑政策工具的适时退出。货币政策向中性回归,短端利率上行,债市则持续调整。

端午节过后,7月开始,股市迎来一轮快速上涨,资金从债市转向股市,以及风险偏好回升导致利率继续上行。10年期国债和国开债从6月底的2.8%和3.1%快速上行至了 7 月上旬的3.1%和 3.5%,已经接近去年末的水平。7月中下旬股市回调,对债市的压制减弱,利率也下浮下行。

6-7 月特别国债发行完毕后,地方政府债在 8 月-9 月开始放量发行,这两个月对应的政府债券净融资规模分别为1.36万亿和0.93 万亿。政府债券发行规模增加导致对资金的需求提升,而央行货币政策回到中性,未能有效对冲,从而导致流动性偏紧,超储率降至1%左右的低位。中小银行流动性偏紧,并且需要配置地方债,这导致利率债配置力量减弱,利率则进一步上行。

10月债券市场迎来喘息,利率震荡。而进入11月,在华晨、永煤等主体违约的冲击下,信用风险大幅攀升,市场流动性出现分层,债券基金产品被赎回导致利率债被抛售,利率则继续上行,10年期国债利率在11月18 日创下年内新高的3.32%。

图表 1:中债国债十年期收益率(%)

数据来源:Wind,宜信财富

今年信用利差跌宕起伏。年中货币政策重回常态,信用债收益率跟随利率债一路上行,回升至去年下半年水平,7月下半月以后债市情绪趋缓,信用利差逐步回落,此后信用债表现出了一定的抗跌性。11月10日永煤违约冲击市场信仰,信用债市场整体调整,收益率和利差双双上行,弱资质主体信用风险溢价明显走阔。相比11月10日,11月24日3年期 AA+中票收益率上行41bps,3年期 AAA、AA+、AA 级中票信用利差分别上行6bps、27bps、33bps。相比高等级债券,中低等级信用利差上行幅度更大,信用分层加剧。

图表 2:中债高信用等级债券指数:全价

数据来源:Wind,宜信财富

市场震荡,债券投资机会仍需等待

社融拐点临近。从央行目标来看,明年社融增速或在 12.6%左右。从拆分测算来看,预计明年的政府债融资或小幅下滑,乐观和中性假设下,政府债净融资额较今年分别减少7000~8000 亿元和 1.3 万亿元左右;信贷方面,预计全年信贷增速降至11.5%左右;预计社融增速在明年年初仍有二次见顶的风险,高点或在 13.9%~14%左右,但社融见顶并不意味着利率立刻见顶回落。

经济稳步复苏,通胀风险仍存。经济复苏有望延续至明年上半年,预计明年政府债发行量难以超越今年,因此基建投资回升力度或较为有限;地产融资或收严,但受益于居民贷款仍有支撑+城市化红利仍存+因城施策+城市化的推进/都市圈的建设,预计明年地产增速或将保持韧性;我们认为明年经济增长主动力源于制造业和消费。具体来看,需求回升、盈利改善、库存由被动去转为主动补,制造业投资增长动力仍强;出行回升空间大、就业持续改善、收入与消费缺口较大等多因素助力消费提速。通胀方面,再通胀正在重启,明年核心 CPI 有望抬升,CPI 压力或有限,但 PPI 上行风险未消,其回升的趋势或持续到明年 2 季度左右。

央行重提闸门,资管新规攻坚。今年10月央行首次重提货币“闸门”,此次重提闸门滞后于货币边际收紧和债市下跌,或意在表态货币较难转松,确认货币正常化。短期内政策收紧仍缺乏基本面支持,考虑到明年二季度通胀风险未消,则仍需关注货币收紧风险。展望明年,债市供需格局或改善。首先,债市加速对外开放,外资买债仍有支撑;其次,债市供给有望回落、叠加社融增速或放缓,银行配债压力或缓解;最后,年金配债力量崛起,均有利于资金流向债市,但资管新规攻坚对债市还存不确定性。

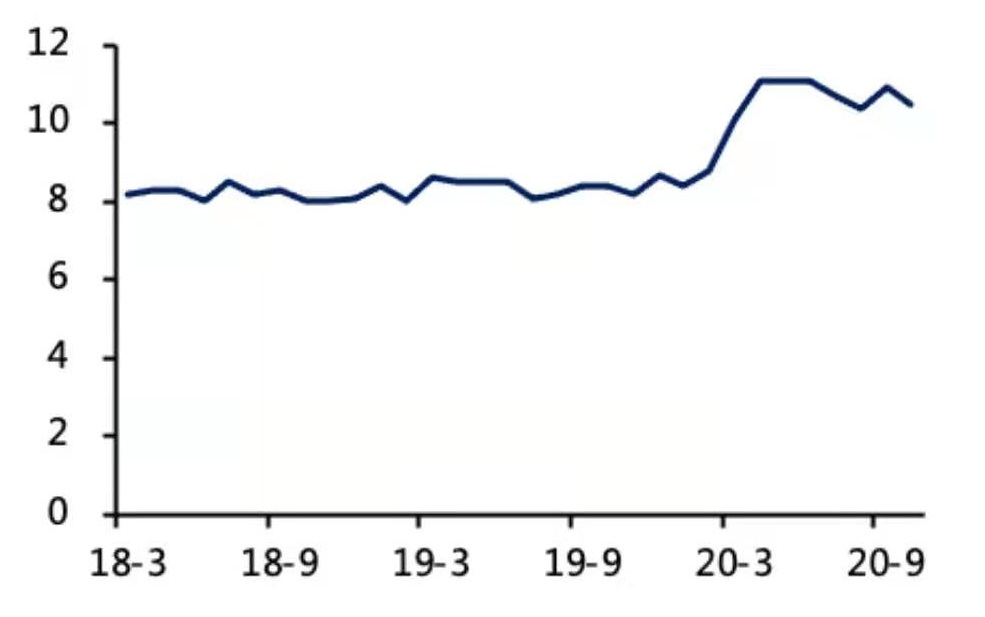

图表 3:M2:同比

数据来源:Wind,宜信财富

债市仍需等待。虽然从中长期角度看,外资持续流入、供给压力减轻都有利于债市收益率下行,但是短期来看四季度风险因素较多、年底资金面可能比较紧张、2021年一二季度 GDP增速偏高,都可能对债市构成压力。从投资策略来看,当前信用利差处于2010 年以来较低水平,长久期债券的利率分位数处于较低水平,利率处于上升通道当中投资者也较难加杠杆,因此债市的机会或来自风险因素影响下的市场调整之后,或受益于投资者风险偏好下降带来的大类资产配置资金转移。我们认为2021年下半年可以期待债市的投资机会出现。