文|崔宇 界面新闻副总编辑、界面商学院院长;毛盾 界面商学院研究员;刘林 界面商学院高级研究员;蒋悦 界面商学院研究员

自1995年第一家城市商业银行成立以来,城商行经过多年的高速发展,已经成为中国银行体系中非常重要的一个层级。目前,全国共有135家城市商业银行,总资产在银行业金融机构中的占比从2003年的5.3%升至13.2%。

城商行高速发展的过程中,风险也在不断累积。一方面,脱胎于城市信用社的城商行天然植根于地方经济,其主要服务的中小微企业本身抗风险能力较差,而且,在提供金融支持的同时,难免受到地方政府政策压力的影响;另一方面,随着异地展业、表外业务和同业业务兴起扩张,大量资金绕开监管,投向高收益高风险的领域,也容易带来流动性危机。

本轮金融监管加强以来,部分城商行风险有所暴露,不过,整改后,城商行风险管控水平明显改善,但是,新冠疫情爆发后,抗风险能力较差的中小企业首当其冲,城商行不可避免会受到负面冲击,在此背景下,城商行的风险情况发生了怎样的变化?

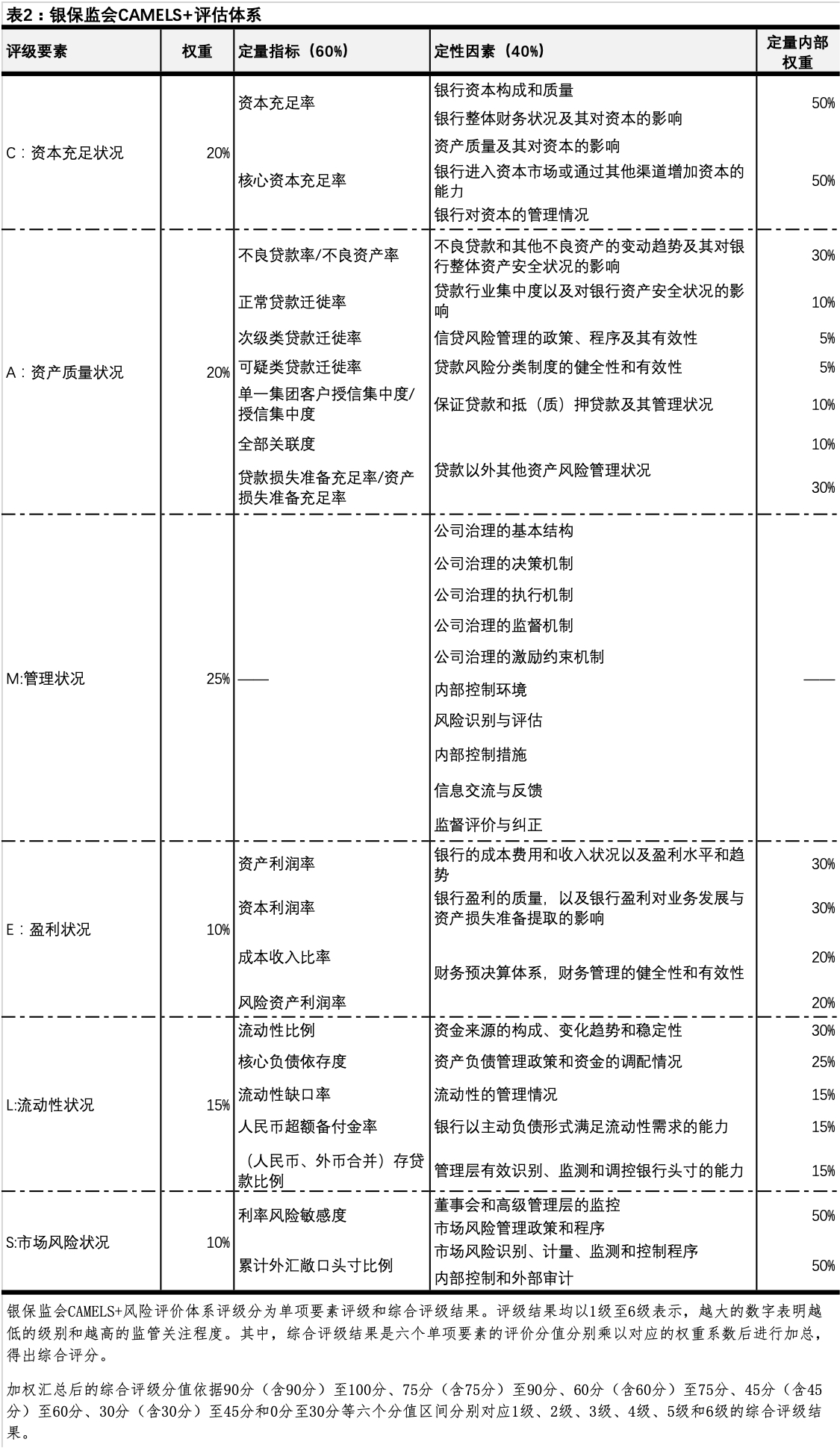

目前,城商行的信息披露大多不够及时也不太规范,而且央行和银保监会等监管机构也没有向公众公开城商行风险状况的具体评估结果,为此,界面商学院利用公开数据,编制了城商行风险评价指数,试图跟踪和监测城商行的整体及个体风险。该指数主要参考银保监会CAMELS+风险评估体系,选取了40家城商行作为样本。

城商行风险评价指数显示,2020年上半年,受宏观经济大幅下滑影响,城商行整体风险水平有所上升,但风险尚未完全暴露;各城商行之间风险水平分化程度有所收敛,但较两年前显著加大;东北地区城商行风险水平最高,但上半年受影响较小;不同规模城商行风险水平都有所上升,但规模较小的城商行风险上升幅度较大;上市城商行整体风险水平低于非上市城商行,但风险水平差距进一步拉大。

1、研究方法

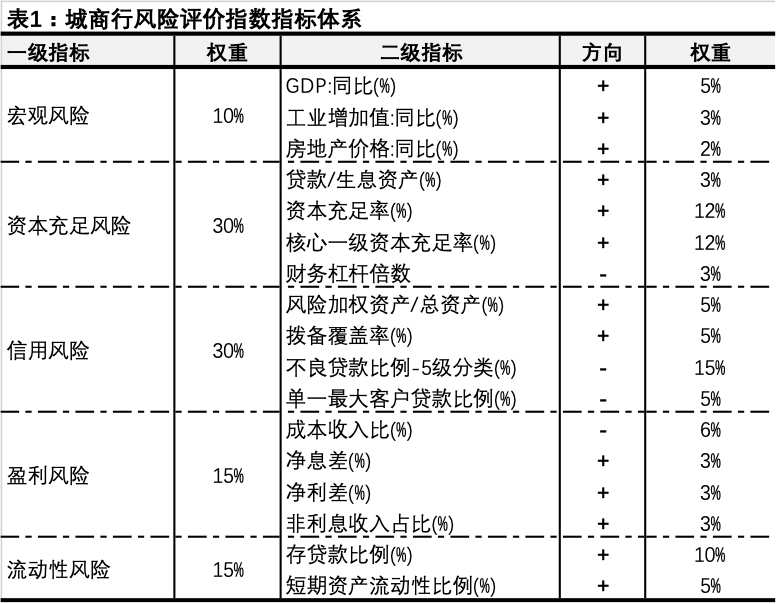

“城商行风险评价指数”涵盖宏观风险、资本充足风险、信用风险、盈利风险和流动性风险共五大项17个指标,其中财务杠杆倍数、成本收入比、单一最大客户贷款比例、不良贷款比例四项指标设置为反向指标。城商行风险评价指数越高,意味着风险越低。

与银保监会CAMELS+风险评估体系相比,由于城商行管理风险及外汇管理风险模块相关数据无法从公开途径获取故未将其纳入,但我们新增了宏观风险模块,试图从城商行所在省市区经济增长态势的角度对其风险予以前瞻性评估。各项指标权重的设置主要参考CAMELS+中指标之间的相对比例关系,并对同质化和相关性较强的指标减少相应的权重分配。

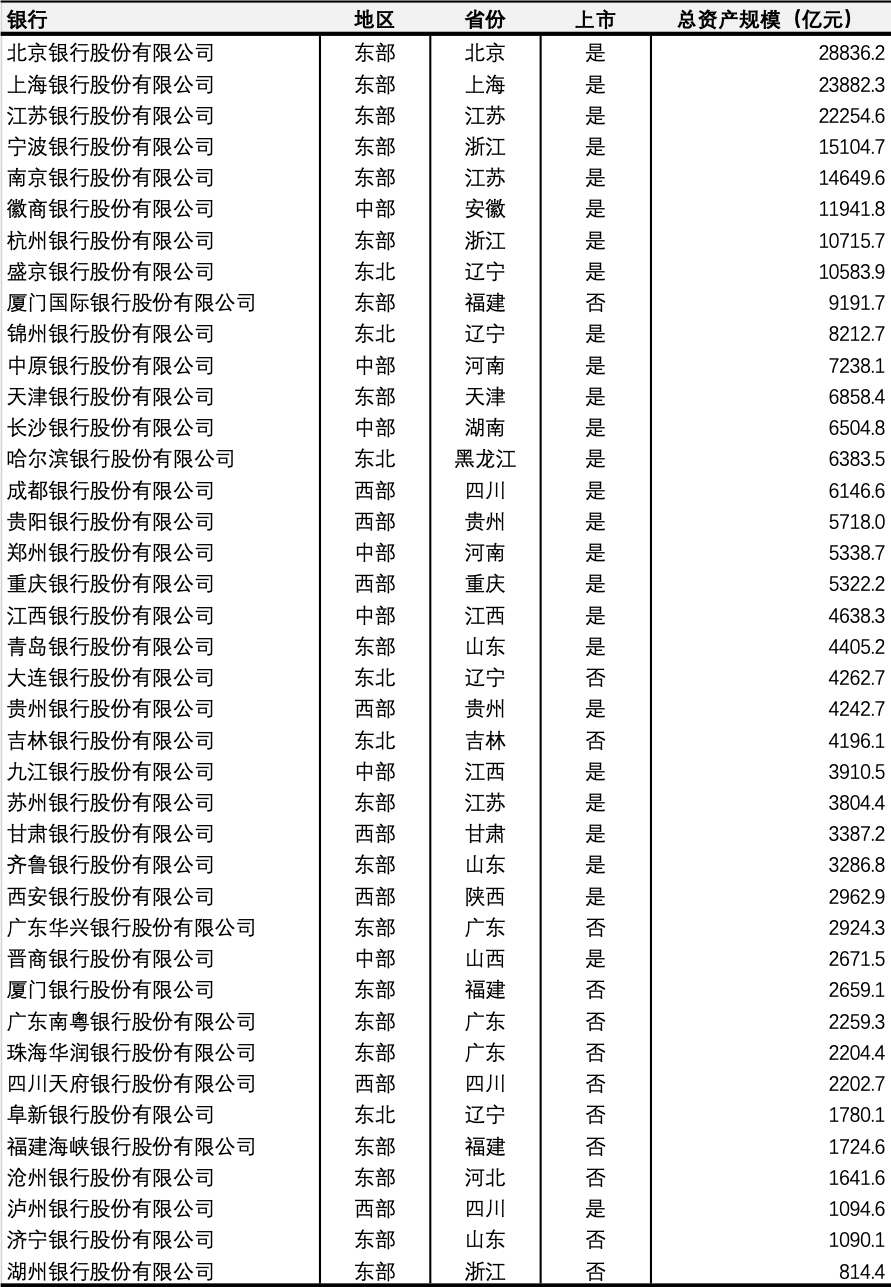

本报告样本的选择充分考虑了数据获得性(5期数据完整度高于90%)、银行代表性和银行影响力,最终选取了40家城商行作为样本,样本城商行总资产额均在800亿元以上且对不同区域均有覆盖。数据采集时间为2018年上半年至2020年上半年,频率为半年。

各项指标数据处理方式为归一法标准化处理,对于少量缺失数据参考历史趋势及样本总体分布情况予以补充。

2、总体情况

(1)城商行整体风险上升,但尚未完全暴露

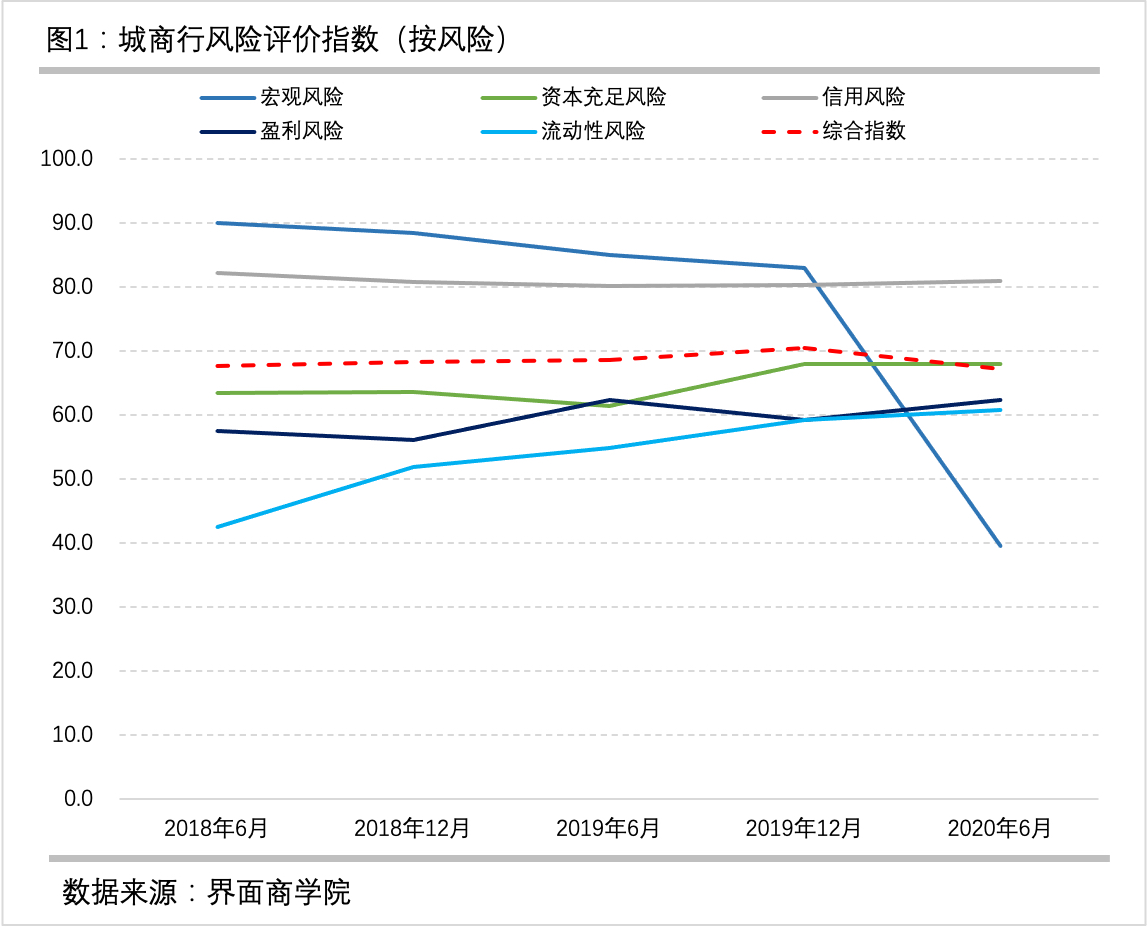

作为三大攻坚战之一的防范化解重大风险,在2017年十九大报告中提出后,金融监管环境不断趋紧,以各银行总资产规模作为权重计算的城商行风险评价综合指数从2018年上半年的67.74,上升至2019年年末的70.56,意味着城商行整体风险在过去两年有所下降。但2020年上半年城商行整体风险上升,城商行风险评价综合指数从2019年末的70.56降为67.15。

从分项风险评价指数的变化来看,整体风险之所以在2020年上半年出现上升,主要是由宏观风险显著上升引起的。2020年上半年,宏观风险评价指数的变动最为剧烈,从2019年年末的82.93大幅下降至39.54。其他四个分项风险评价指数中,信用风险、盈利风险和流动性风险评价指数有微幅上升,资本充足风险评价指数与上年末基本持平,这意味着风险尚未完全暴露。

回溯报告覆盖的全部五期数据,本轮金融防风险成效显著。城商行的资本充足水平有明显上升,资本充足风险评价指数从2018年上半年的63.46上升至2020年上半年的68.05,流动性风险评价指数从42.46上升至2020年上半年的60.77,盈利风险评价指数从57.58上升至2020年上半年的62.37。

(2)城商行分化程度短期收敛,长期加大

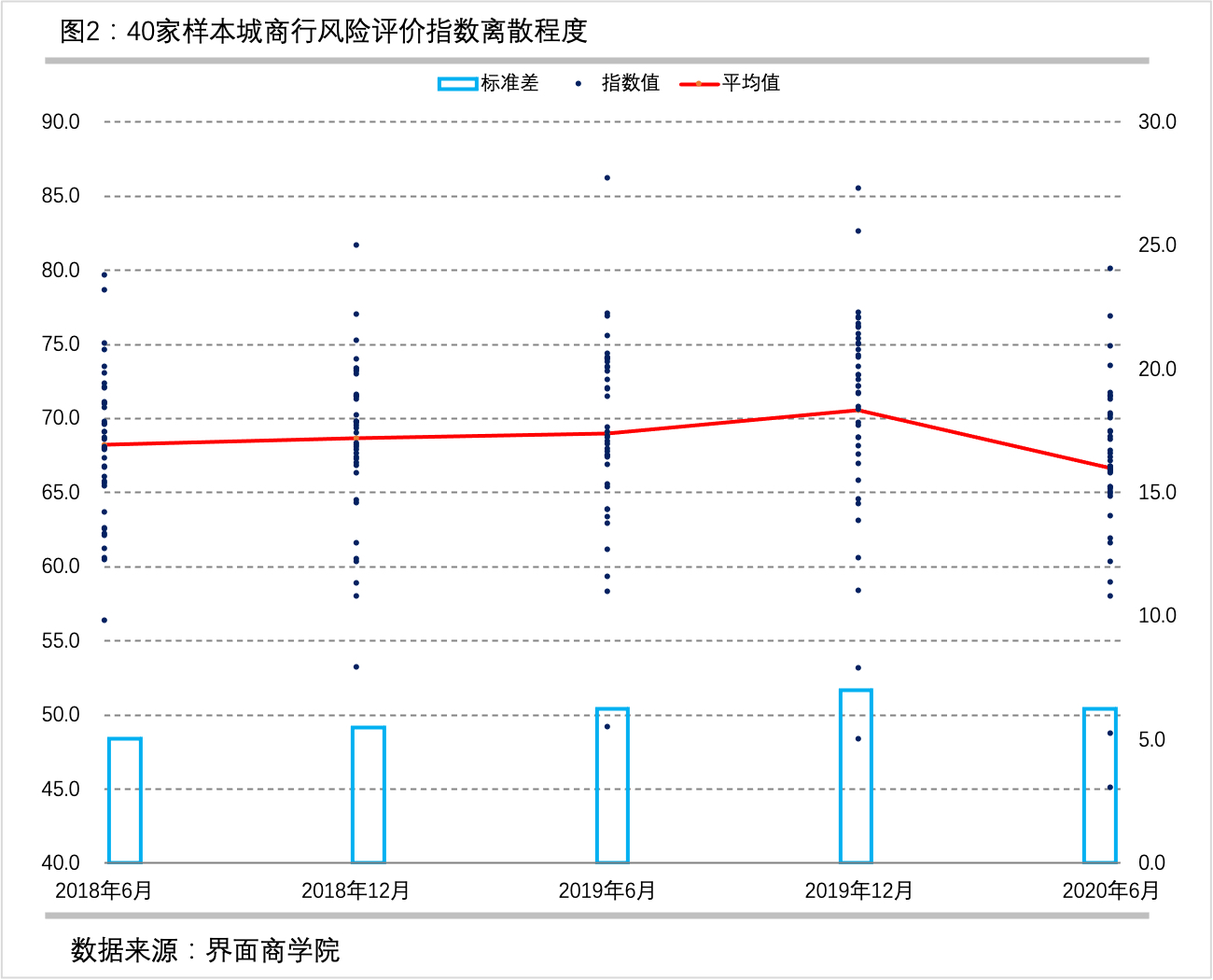

2020年上半年,有90%的样本城商行风险评价指数出现下降,即风险相对2019年末上升。

在整体风险评价指数下移的同时,城商行之间的离散情况也有所收缩,标准差较上年末出现下降。不过,相比2018年上半年,2020年上半年的样本标准差上涨近40%,表明城商行间分化程度加大。

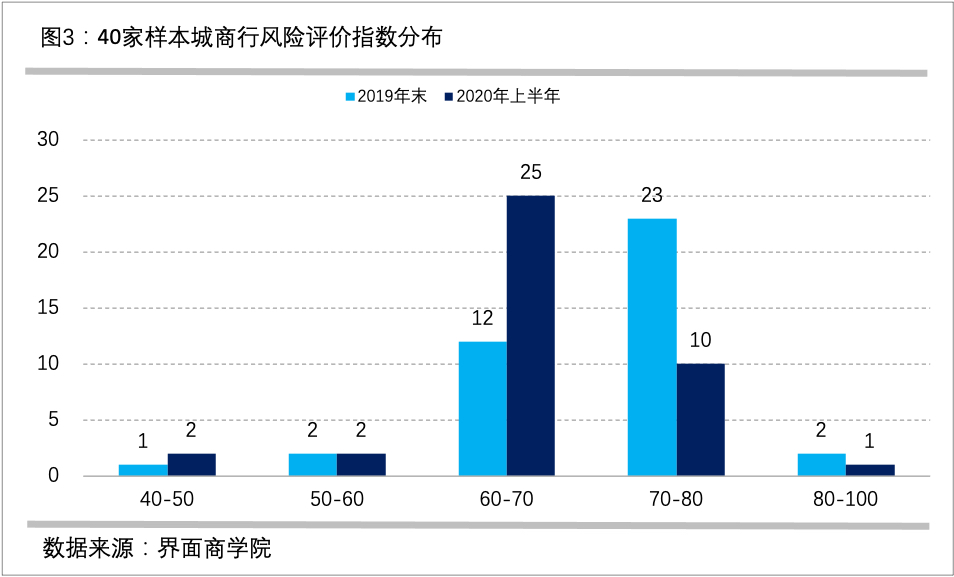

从2020年上半年各城商行风险评价指数的分布来看,分布区间总体下沉,自2018年以来首次出现风险评价指数在50以下的城商行(两家,占比5%),与2019年末相比,在50-60之间的城商行数量没有变化,仍然是两家(占比5%);在60-70之间的城商行数量从2019年末的12家增加到25家,占比上升至62.5%;与之相对的是,在70-80之间的城商行数量大幅减少,从2019年末的23家减少为10家,占比下降至40%;超过80的城商行数量从2019年末的2家降为1家。

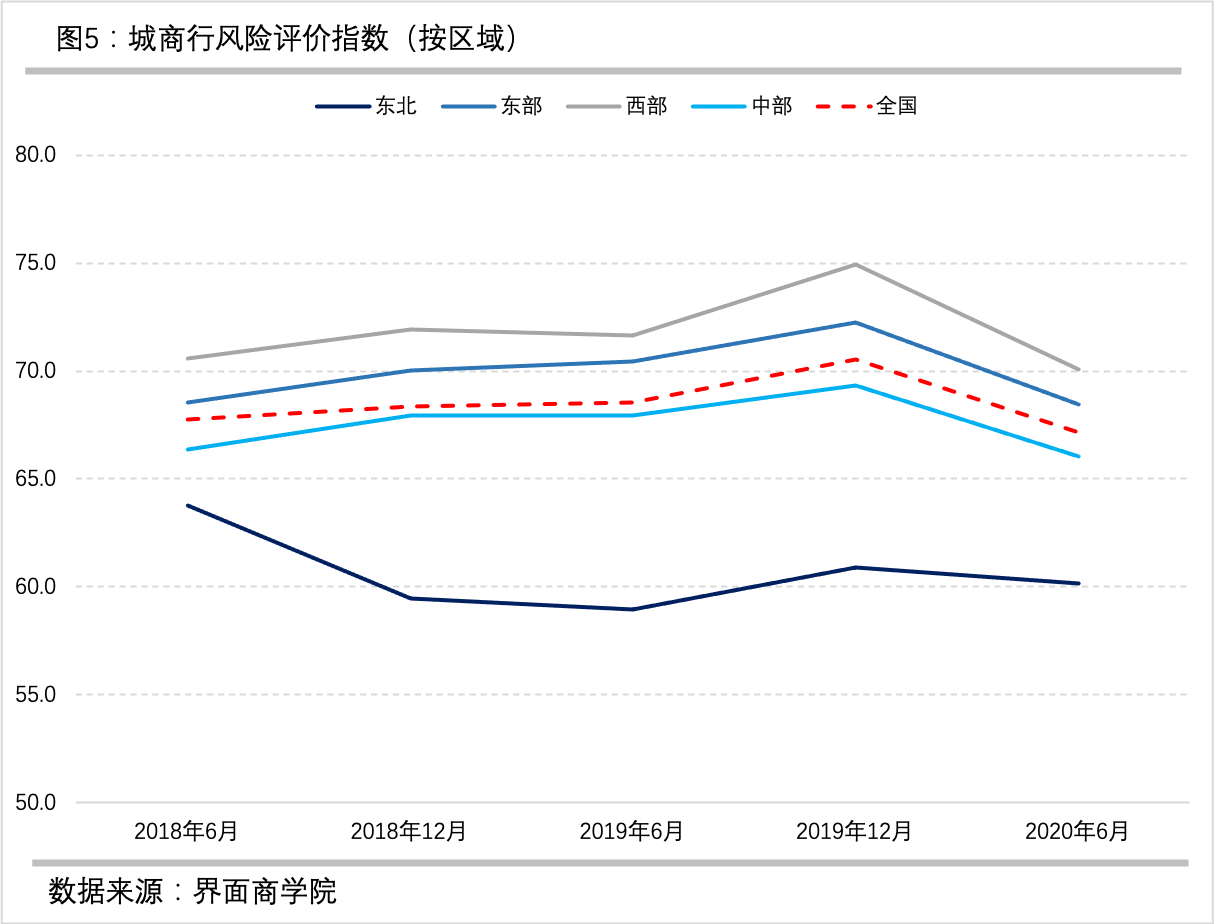

(3)东北地区城商行风险水平最高,但上半年受影响较小

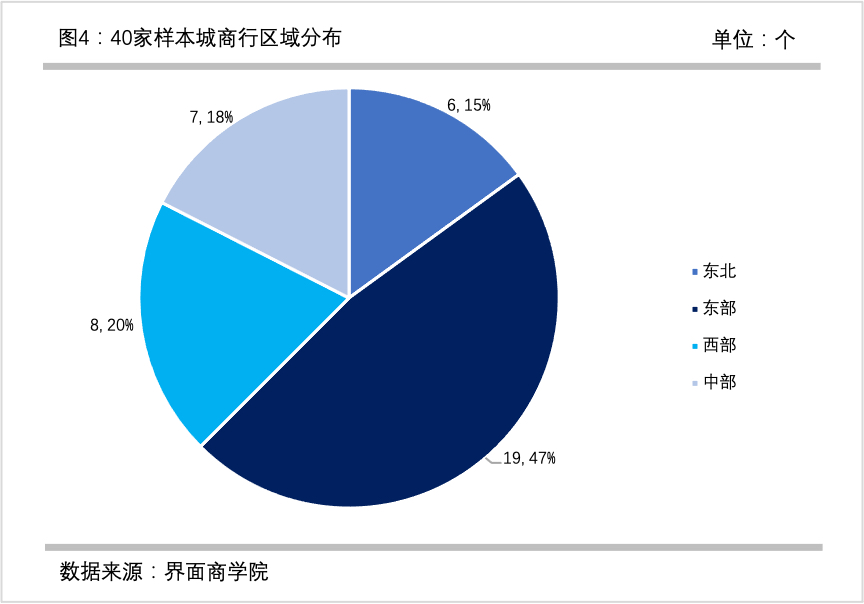

在40个样本城商行中,有19家位于东部地区、8家位于西部、7家位于中部、6家位于东北。

2020年上半年,不同区域城商行的风险均出现上升,但表现各异。西部地区城商行风险评价指数较上年末下降6.5%,但仍然达到70.1,在四大地区中最高;东部地区下降5.3%,也高达68.4,超过全国平均水平;中部地区稍落后于全国平均水平,降幅为4.8%;东北地区降幅最小,仅为1.2%,但风险评价指数只有60.2,与其他几个区域差距较大。

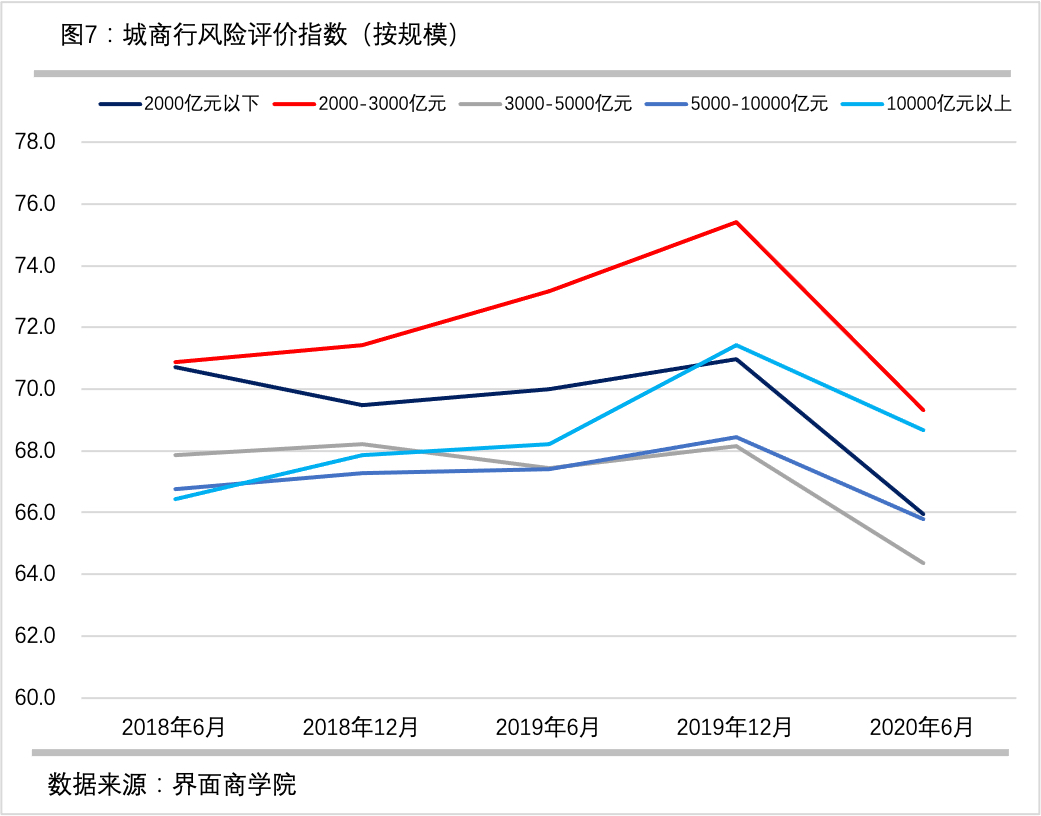

(4)规模较小的城商行风险上升幅度较大

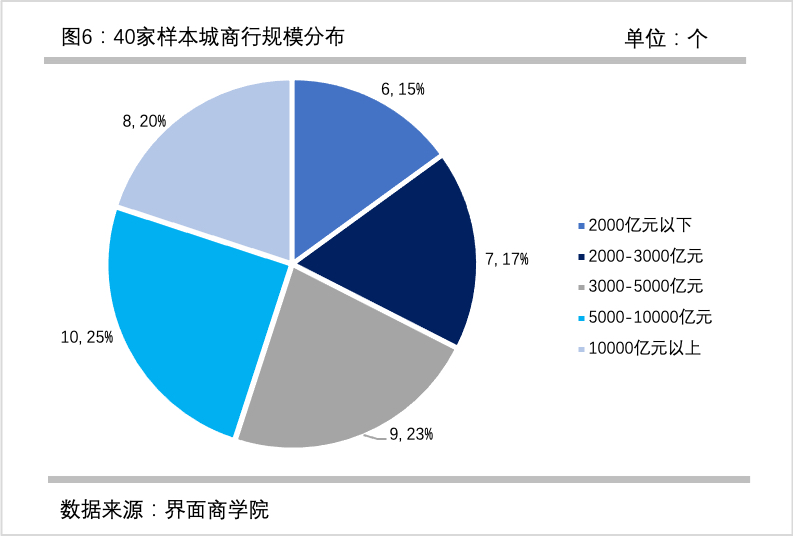

样本城商行按照总资产规模可以归为五类,其中,总资产规模在5000-10000亿元的城商行数量最多,有10家,占25%;3000-5000亿元的次之,有9家,占22.5%;10000亿元以上的有8家,占20%;2000-3000亿元的有7家,占比17.5%;2000亿元以下的最少,有6家,占比15%。

对比不同规模城商行的风险评价指数可以发现,相对于上年末,今年以来各规模等级的风险评价指数都出现下降,即风险水平出现上升,但变化程度并不一致。特别是总资产规模在2000-3000亿元之间的风险评价指数下降最多,从2019年末的75.41下降至69.32,降幅为8%;2000亿元以下的次之,从70.99下降至65.95,降幅为7%;5000-10000亿元与10000亿元以上的下降幅度相对较小,降幅接近4%。

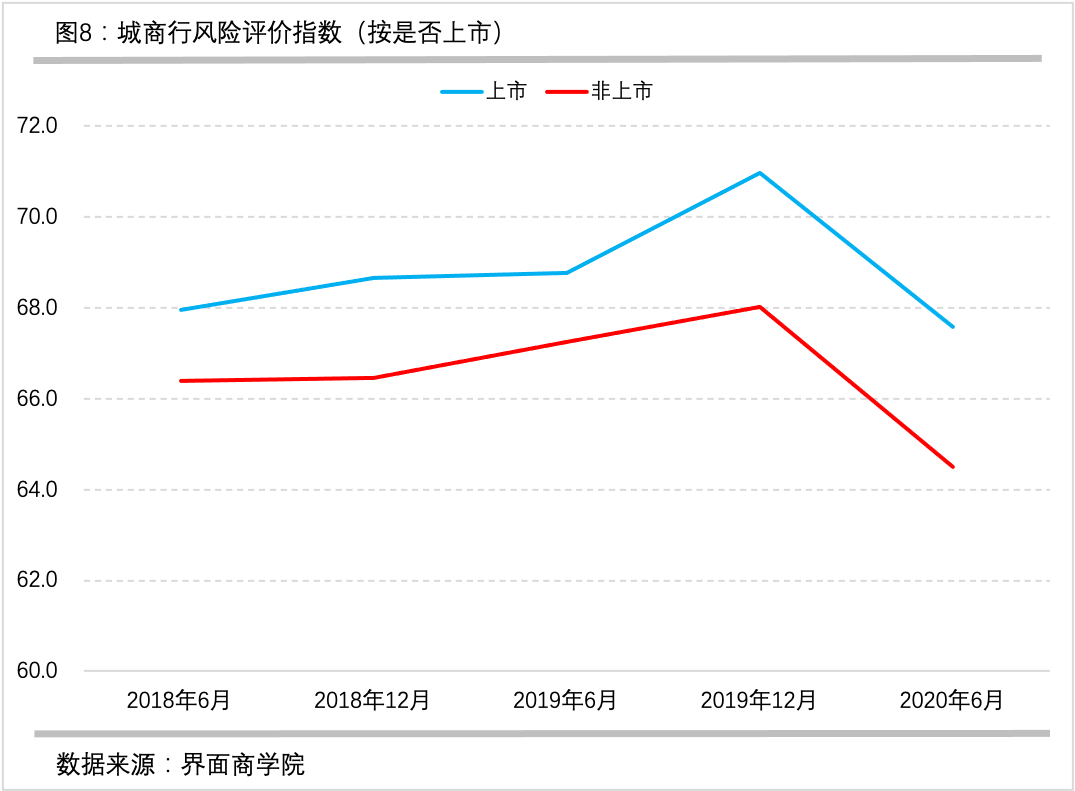

(5)上市城商行与非上市城商行风险水平差距进一步拉大

在40家样本城商行中,有27家已经上市。总体来看,上市城商行总体表现优于非上市城商行,在五个观察期中,上市城商行的风险评价指数均高于非上市城商行,二者的差距在今年有所扩大。2020年上半年,上市城商行风险评价指数为67.58,比非上市城商行高出3.08点,较上年末扩大0.14点,较上年同期扩大1.57点。

3、上市城商行风险情况分析

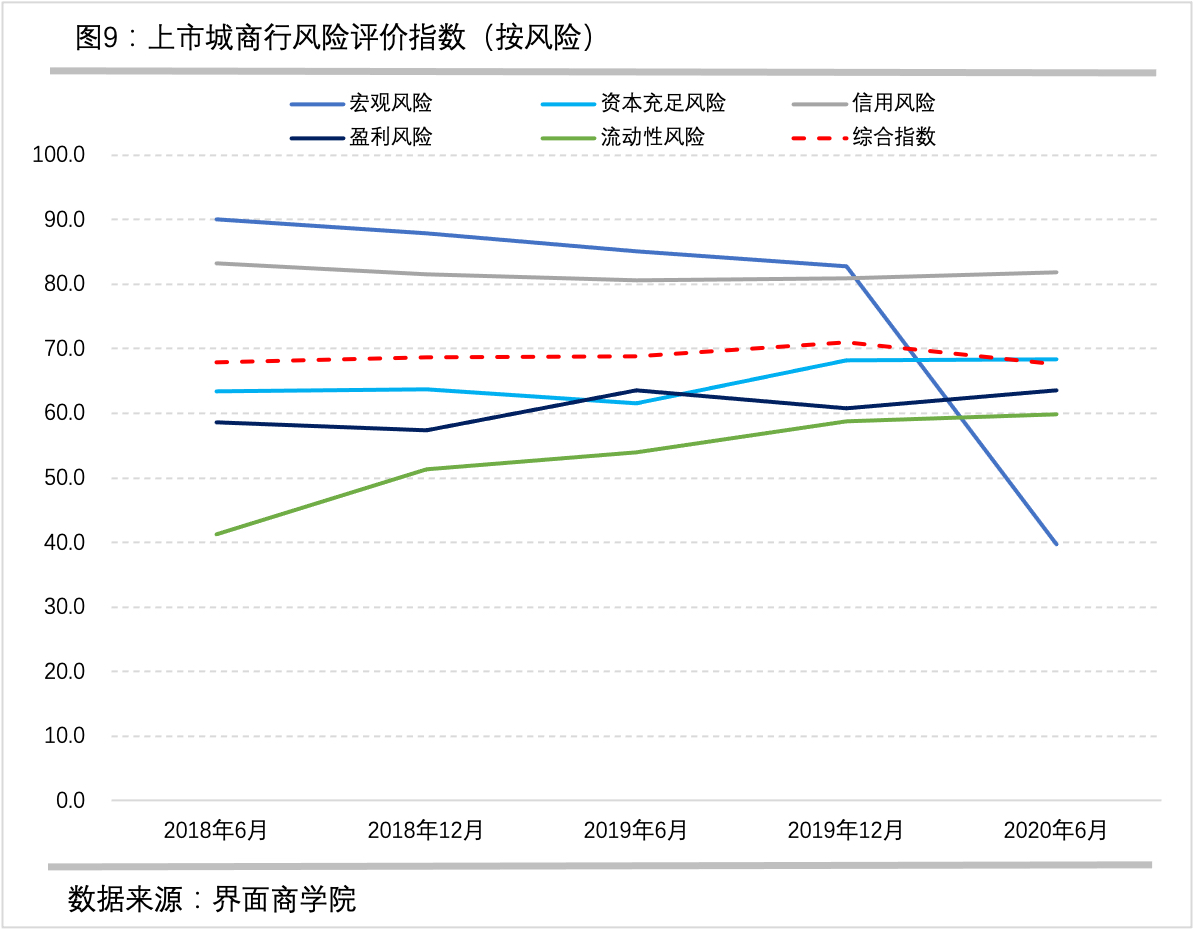

目前上市的27家城商行(上交所10家、深交所4家、港交所13家)是40家样本城商行的主体,其总资产占40家样本城商行总资产的86.2%。

上市城商行各期风险评价指数均高于平均水平。分项来看,上市银行在信用风险把控及盈利分项上有相对明显的优势,但是在流动性管理上,上市银行落后于其他样本银行。

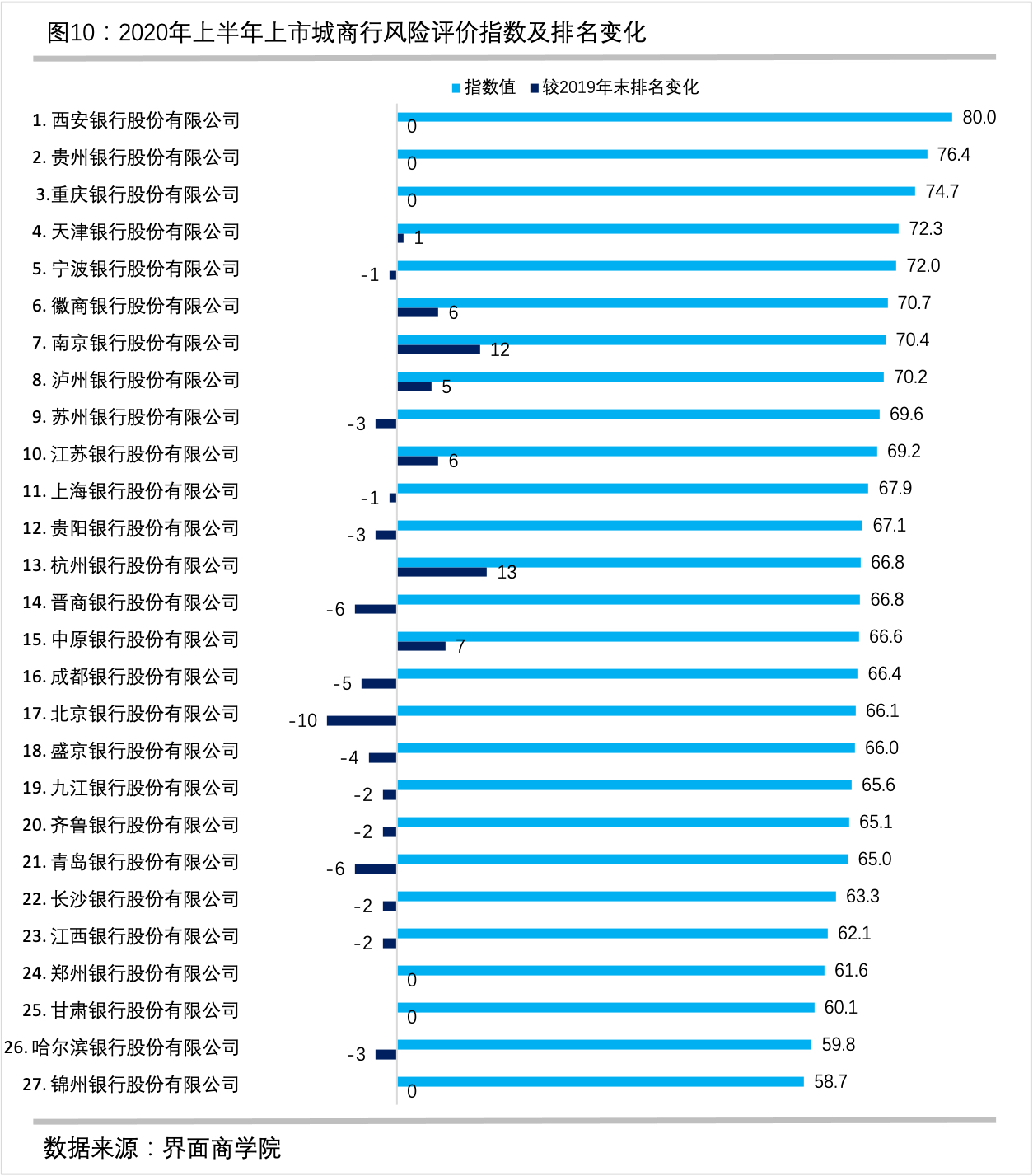

从27家上市城商行风险评价指数的表现来看,西部的三家银行最高,从高到低依次为西安银行、贵州银行和重庆银行;最低的三家依次是甘肃银行、哈尔滨银行和锦州银行。

与2019年末相比,杭州银行进步最大,上升了13个位次,南京银行次之,上升了12个位次,北京银行位次下降最多,达10个位次。与2019年6月相比,徽商银行和南京银行上升幅度最大,均为13个位次;江西银行位次下降最多,为18个位次。

- 西安银行作为城商行风险评价指数最高的上市城商行,各分项指标没有短板,均高于均值,其中,资本充足分项最为突出,居各行之首。2020年半年报显示,西安银行各级资本都非常充裕,核心一级资本充足率、一级资本充足率和资本充足率分别为 12.37%、12.37%和 14.57%,均保持较高水平。

- 贵州银行与重庆银行均在香港上市,从分项指标看,他们各有短板,贵州银行的盈利风险评价指数低于均值,重庆银行的资本充足风险评价指数低于均值。尽管贵州银行曾在2019年被曝资本充足率“告急”,但通过新一轮增资扩股“补血”,目前,贵州银行资本充足率已经居于前列。

- 杭州银行是今年进步最快的上市城商行,从2019年末的第26位升至第13位,主要因为该行资本充足风险、信用风险和盈利风险评价指数上升,与同期同分项加权均值对比,资本充足风险和信用风险评价指数还从低于均值转变为高于均值。尽管盈利风险和流动性风险评价指数仍然低于均值,但前者与均值差距呈缩小趋势。

- 北京银行作为资产规模最大的上市城商行,2020年上半年的风险评价指数排第17位,较2019年末下降了10个位次。这主要是因为原本就低于均值的宏观风险与资本充足风险评价指数降幅较大。在其他三个分项指标中,流动性风险评价指数居于前列,其他两项虽超过均值,但优势并不明显。

- 锦州银行在2020年上半年有明显进步,风险评价指数逆势上升至58.67,但仍位居上市城商行末位区间。这一进步主要受益于信用风险评价指数大幅上升。对比各行分项指数,锦州银行最大的短板是资本充足情况,该分项风险评价指数在样本行中最低,与之相对的是,该行流动性风险评价指数最高。

4、结语

2020年上半年,城商行盈利风险、信用风险与流动性风险评价指数不降反增,资本充足与信用风险评价指数保持稳定,这可能受益于今年以来国务院、央行、银保监会发布的支持中小银行补充资本与流动性的一系列政策,但是,宏观经济下行的风险并未完全反映到一系列监管指标上。

城商行的总资产规模大并不意味着风险管控水平高,在宏观环境恶化时,尽管不同规模城商行风险水平都有所上升,但规模相对较小的城商行风险上升幅度较大。

上市城商行的风险评价指数明显好于非上市城商行,在大环境恶化时,这种差距进一步加大。监管层或可考虑提高非上市城商行的信息披露标准,以此倒逼非上市城商行提高风险自律水平。

此外,随着城商行风险状况不断分化,防风险政策下一步可以考虑加强针对性,对东北和中部地区的部分城商行进行重点监测。

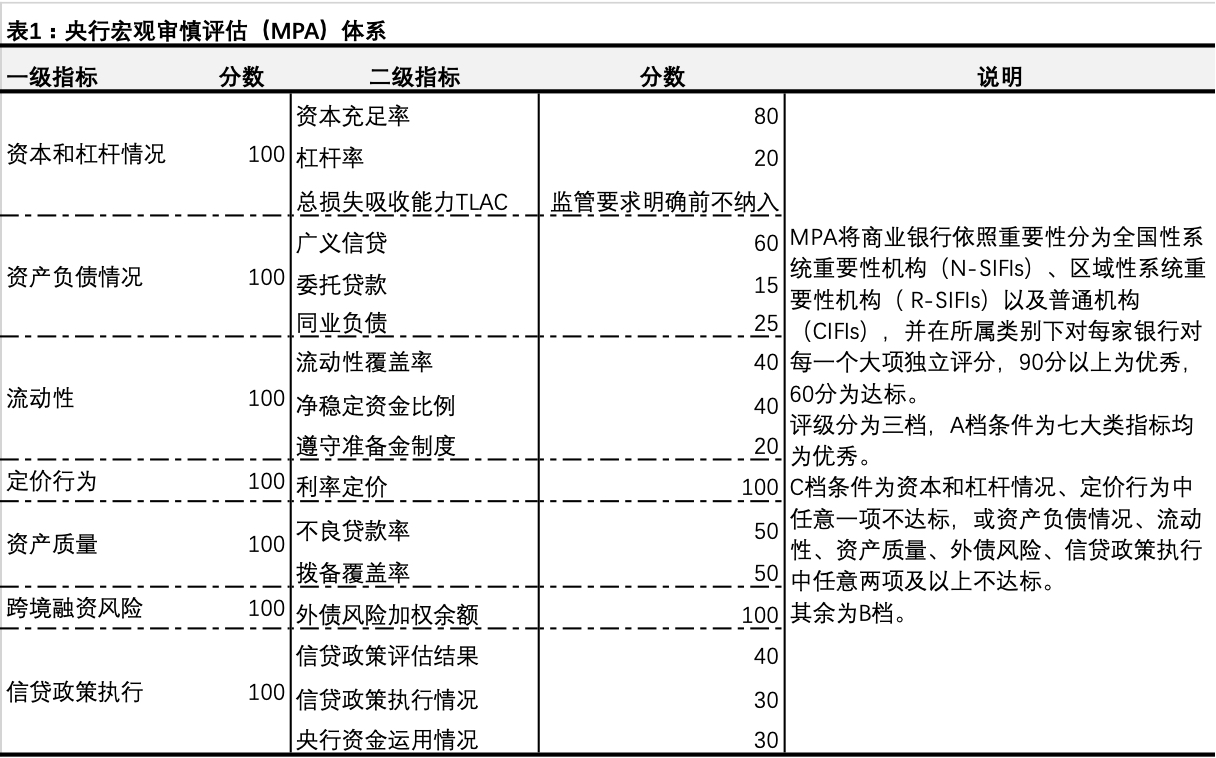

附录1:央行和银保监会监管体系介绍

附录2:40家样本城商行介绍

附录2:40家样本城商行介绍