文|中国指数研究院主笔分析师 陈星

通过研究有效资产负债率、净负债率及现金短债比的结果和构成要素,“三道红线”系列文章已经对百家样本房企的债务规模和结构进行了分析。资产扩张增速不及债务增速、资金增速不及短期有息债务增速是当前房企杠杆率仍处于较高水平的主要原因。本文将从影响现金流的几个方面对样本企业进行进一步分析。

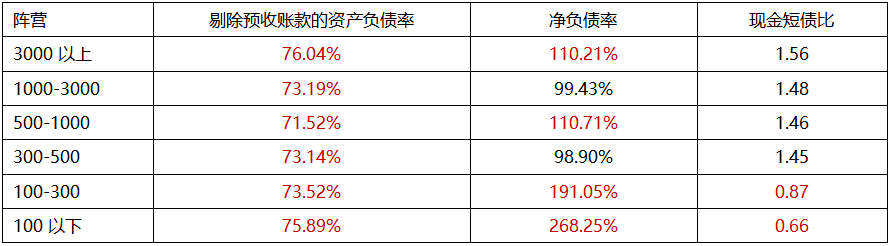

表 各阵营2019年三道红线均值;数据来源:中指风险测评系统、Wind数据

销售增速放缓,债务压力仍存

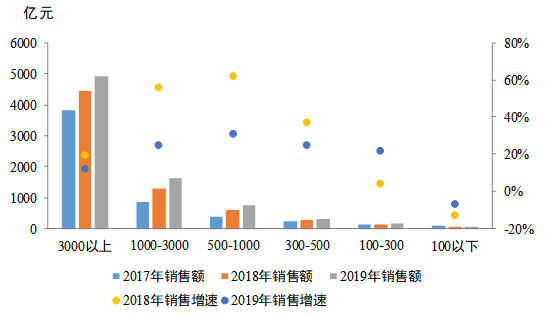

图 各阵营2017-2019年销售额均值及增速均值;数据来源:中指风险测评系统、Wind数据库

图 各阵营2017-2019年销售额均值及增速均值;数据来源:中指风险测评系统、Wind数据库

从各阵营近三年的销售额来看,头部房企的销售额明显高于其他阵营,马太效应明显。从销售增速来看,除100亿以下阵营企业近两年增长率为负值,其余阵营房企销售增长率均为正,房地产行业发展韧性十足。从销售集中度来看,头部房企与1000-3000亿、500-1000亿阵营的销售额均值比值分别从2018年的3.42、7.36下降至2019年的3.02、6.56,销售额总和比值从0.91、2.68分别下降至0.81、2.39,前三阵营内部销售差距逐渐缩小,与财务指标中的总资产、预收账款变化趋势一致;而前三阵营的销售额总和与后三阵营的相比从10.87倍上升至11.55倍,行业内销售集中度进一步提升,小型房企的增长空间遭到挤压。

从增长率变化来看,2019年样本企业增长率普遍下滑,均值下降了16.37个百分点至23.55%,其中多达66家企业的销售增速下降,44家的增长率仅为上年的一半。从阵营来看,1000-3000亿、500-1000亿阵营的销售增长率均值均下跌一半以上,虽仍保持了向上冲击的势头,但冲劲已相对不足。降负债最直接的途径就是加强销售,提高回款。延续去年的增速放缓的趋势,加之今年受疫情冲击,即使疫情之后市场迅速回暖,房企销售仍受影响,房地产市场的黄金时代已经结束,房企欲想通过增加销售额来降低杠杆将存在一定困难。

头部企业仍为拿地主力,各阵营投资策略分化

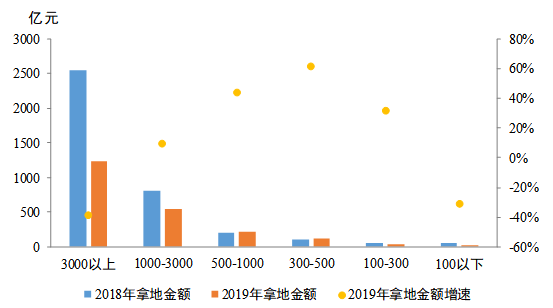

图 各阵营2018、2019年拿地金额及增速均值;数据来源:中指风险测评系统、Wind数据库

拿地支出是房企经营活动现金流出中的重要部分。2019年样本企业拿地支出总额为3.41万亿元,为上年的65.23%,占当年销售收入的27.94%。从各阵营近两年的拿地金额来看,3000亿以上阵营仍为拿地主力,2019年拿地金额均值为1231亿,是1000-3000亿阵营的2.28倍,是500-1000亿阵营的5.53倍,比值与上年相比均有所降低,这与头部企业拿地放缓、1000-3000亿阵营企业急速扩张有关。

从拿地增速来看,头部阵营拿地金额大幅下降,增速均值为-38.64%,8家样本企业中只有1家房企拿地金额较2018年有所增长。中型房企更有补库存的需要,拿地意愿较大,补充优质货源,虽然拿地金额的均值出现下降,但增速均值仍为正数。其他阵营企业受现金、融资等因素的制约,不能维持持续稳定的拿地节奏,因此虽然金额均值起伏不大,但增速均值波动明显。

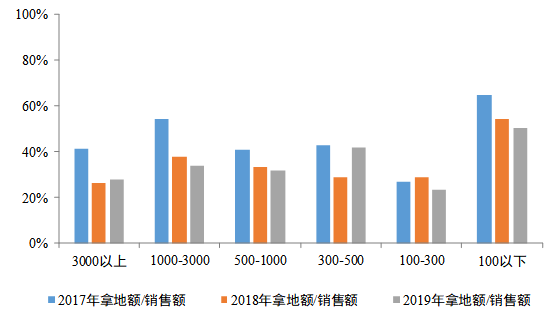

图 各阵营2017-2019年拿地金额/销售额占比均值;数据来源:中指风险测评系统、Wind数据库

从各阵营的拿地态度来看,2019年3000亿以上阵营、100-300亿阵营拿地金额比销售额的值相对较低。头部阵营强大的回款能力拉低了土地投资占比;100亿以下阵营企业的拿地力度较大,三年拿地金额/销售额占比均值均保持在50%以上,企业现金压力较大。在拿地态度的结果变动来看,多数企业出现比值下滑,说明企业为降低负债水平,开始收缩投资力度,以保障现金流安全。

整体来看,头部房企已开始部署“去负债、降杠杆”,从降低拿地支出方面减少融资需求,同时提高了现金的充足程度;中型企业拿地力度相对放缓,但增加土储的意愿仍比较强烈,结合前文分析的债务增长较快的情况,此类房企在土储支出方面需要相对谨慎;而小型企业不及时补充土储则难以维持企业发展需求,但拿地支出又对现金充足程度造成影响,需妥善处理二者矛盾。

存货占比超五成,大型房企运营效率高

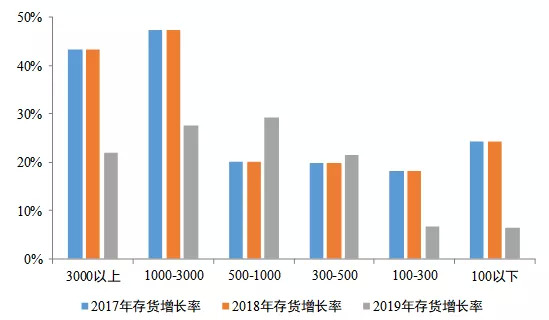

图 各阵营2017-2019年存货增长率均值;数据来源:中指风险测评系统、Wind数据库

从各阵营的存货增长率均值来看,房企存货增长率近两年均为正,但从增长率的变动来看,除500-1000亿、300-500亿阵营的存货增长率持续在上升,其他阵营均有所下滑。2019年3000亿以上阵营企业存货增长率增速下滑幅度最大,达21.39个百分点,头部阵营期望通过减缓投资、主动减少融资需求,进而压低杠杆率。

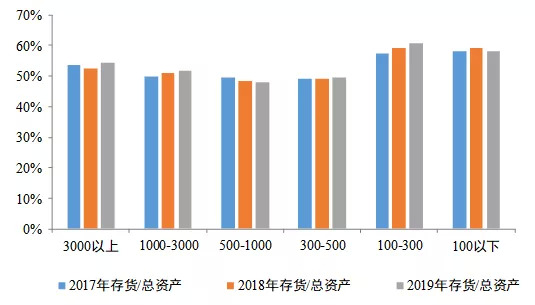

图 各阵营2017-2019年存货/总资产占比均值;数据来源:中指风险测评系统、Wind数据库

在房企的资本结构中,存货占比最高,基本超过五成,是影响总资产最重要的指标之一。近三年存货占比变化幅度不大,300亿以下阵营存货占比数值偏高。

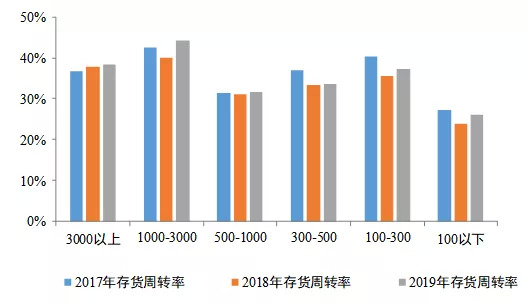

图 各阵营2017-2019年存货周转率均值;数据来源:中指风险测评系统、Wind数据库

从各阵营企业的存货周转率来看,大企业的运营效率高,存货周转速度快,其中2019年1000-3000亿阵营企业的存货周转率均值为0.44,企业经营效率较高。从存货周转率的变动来看,各阵营企业在2019年提高了产品的去化速度,企业的存货周转率有所上升,其中1000-3000亿、100-300亿阵营企业分别提升了0.04、0.02。存货增速下降而周转率提升,有利于企业及时盘活库存,提高资产变现能力,保持了现金的流动性。

总结:

在“房住不炒”和融资端不断收紧的大环境下,2019年房企销售额增速普遍放缓,且销售向上集中度进一步提升,这对于超线情况较严重的小型房企来说,期望通过加大回款来降低负债,较为困难。2019年拿地情况较上年有明显下降,表明房企已着手减少支出,留存现金来调整杠杆率。高周转仍是中上游房企的销售特征,但各阵营的存货周转率变化幅度不大。结合前文及本文相关指标来看,房企仍需从减少支出、调整融资模式和结构入手,进一步降低杠杆率,提高货币资金的充足程度,尽快满足监管要求,维持行业持续健康发展。