文|信披头条

平均45折,最高15折!“清仓大甩卖”的一幕,在近期举行的京津冀及黑吉辽蒙晋鲁(“3+N”联盟)人工晶状体类高值耗材联合带量采购现场上演。

如同硬币的两面,作为抑制高值耗材,尤其是进口高值耗材价格虚高的重要举措,带量采购的成效无疑是立竿见影的。同时,带量采购也带来了市场格局重塑、国产厂商市场份额扩大,以及国产化替代的机遇。

另一方面,现行高值耗材带量采购存在的诸多问题,也给不少业界人士带来了对于疫情后产业恢复与发展的忧虑。

进口高值耗材国内售价可达国外的3~5倍

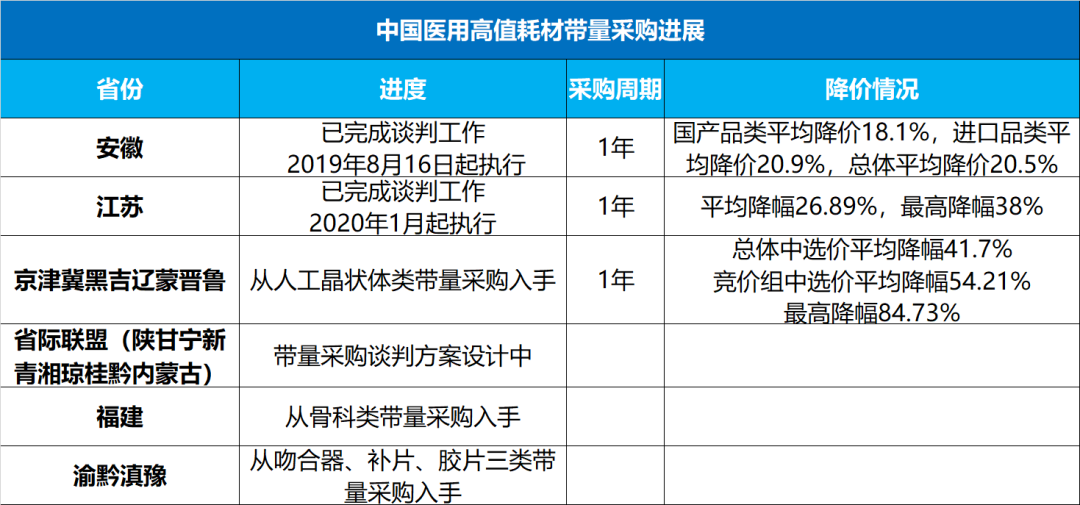

自去年安徽、江苏两省率先执行高值耗材带量采购,到近期“3+N”联盟人工晶状体类高值耗材联合带量采购,再到带量采购方案正在设计中的陕甘宁闽渝黔等十余个省市,高值耗材带量采购已成趋势。

从降价幅度方面看,进口高值耗材价格降幅颇为显著。根据公开资料,安徽高值耗材带量采购中,中标价总体平均降幅为20.5%,国产品类平均降价18.1%,进口品类平均降价20.9%;江苏高值耗材带量采购中,中标价平均降幅为26.89%,最高降幅达38%。

而 “3+N”联盟人工晶状体类高值耗材联合带量采购采用竞价与议价谈判两种模式,总体中标价平均降幅为41.7%。在竞价组中,中标价平均降幅为54.21%。其中,由武汉六合恒远投资有限公司经销的进口品牌弗雷德·霍洛FLEX(A8L)型人工晶状体创下最高降幅,高达84.73%。

近85%的可降价空间,意味原销售价格是现价格的6倍之多。巨大的降价空间背后,不禁令人遐想,以人工晶状体为代表的进口高值耗材价格到底有多少“水分”?

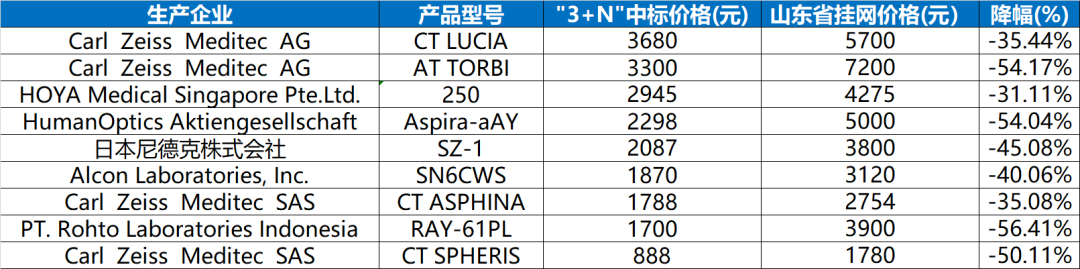

通过对比“3+N”联盟带量采购中标结果与山东省今年1月15日发布的《关于公示山东省部分高值医用耗材产品挂网(一)申报信息的通知》中披露的挂网价格发现,同一型号的进口人工晶状体可降价空间至少在30%~60%。

同时,据了解,不少进口高值耗材国内目前市场售价约为国外市场的3~5倍。以卡尔蔡司(Carl Zeiss)AT LISA tri 839MP型人工晶状体为例,根据山东省披露的挂网价格,该产品价格高达23931.75元/盒,而同款产品在新加坡市场售价据悉在7000元左右,仅为国内销售价格的三分之一。”

其实,该现象在国内存在已久。早在2017年,中山大学第七附属医院中医科主任秦鉴就曾公开表示,“国内医用耗材价格太高,是国外耗材的3~5倍。

高值耗材可降价空间背后是不健全的医疗体系

雪崩时,没有一片雪花觉得自己有责任。

除了海外生产商或国内经销商定价过高外,进口高值耗材巨大降幅空间的背后是不健全的医疗体系。

不同于药品,高值耗材除医院外几乎无其他销售途径。过往,大多数医院冀望通过采购、销售价格更高的进口高值耗材以获取更多的利润;而一小部分医生也可能会通过推荐进口高值耗材获取额外的收入。这些情形也间接加剧了进口品牌高值耗材价格的虚高。

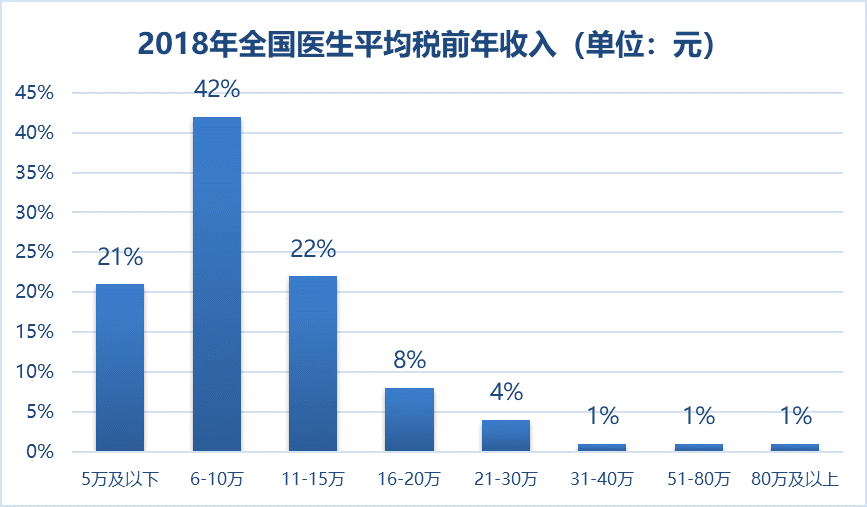

根据垂直媒体医学界去年发布的《2018年度中国医生薪酬现状》,2018年全国医生平均税前年收入(包括基本工资、绩效工资、补贴及年终奖等奖金)为11.7万元,其中超60%医生税前年收入低于10万元,在平均水平之下。毫无疑问,在外卖员快递员月薪都能轻松破万的当下,众多医生的寒窗苦读、辛劳付出和公开收入是严重不匹配的。

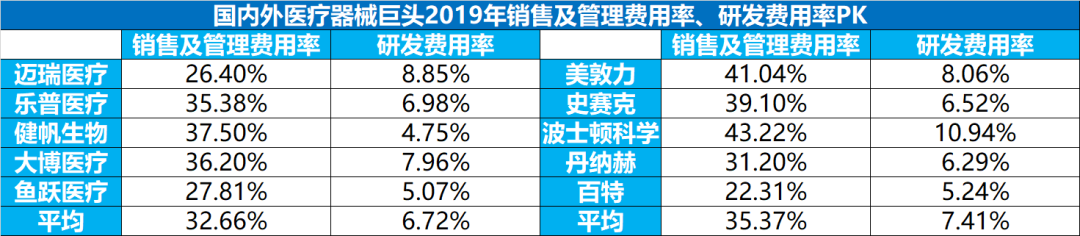

另一方面,从国产高值耗材生产商的销售及管理费用率、研发费用率水平来看,与海外医疗器械企业并无明显差距,并未普遍出现国内医药企业“重销售,轻研发”现象。(欲了解国内药企销售费用详情,请戳信披直通车历史文章《恒瑞医药“行贿门”背后:我国创新药企销售费用为何居高不下?》)然而,国产高值耗材企业在原材料、关键技术的缺失,使得进口高值耗材具有一定稀缺性,存在定价优势,并占据国内市场主要市场份额。

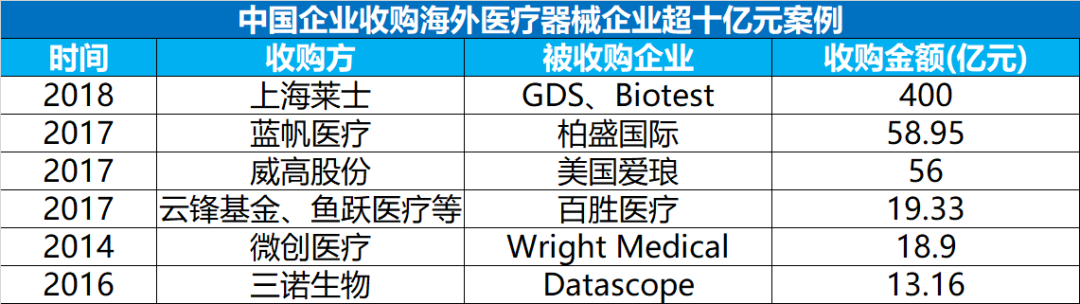

这一点,从国内医疗器械企业在过去几年里多次上演“蛇吞象”,频繁并购海外医疗器械企业也可见一斑。典型案例如,2018年,上海莱士(002252.SZ)拟分别以约50亿美元、5.89亿欧元,合计约人民币400亿元的价格收购两家全球血液领域龙头企业GDS、Biotest;2017年,蓝帆医疗(002382.SZ)以约人民币58.95亿元收购当时全球第四大心脏支架公司柏盛国际93.37%股份。

市场格局或因高值耗材带量采购重塑

借鉴药品带量采购经验,可以预见的是,在高值耗材带量采购下,未来市场格局或得以重塑。

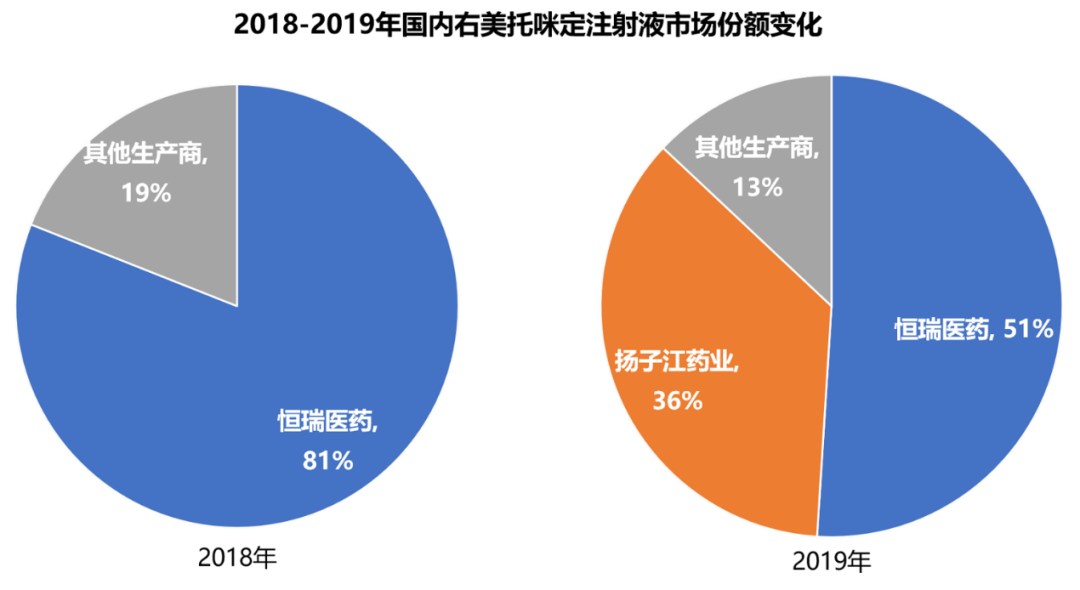

以国内盐酸右美托咪定注射液市场为例,长期以来,恒瑞医药(600276.SH)占据国内市场份额首位。研究数据显示,2018年,恒瑞医药国内右美托咪定注射液市场率为81%,在经历“4+7”带量采购一年后,扬子江药业异军突起,2019年市场份额达36%,而恒瑞医药市场份额下滑至51%。

在高值耗材带量采购下,国产高值耗材生产企业较此前获得了更多入市机遇,有望提高产品量,从而增加营收和公司盈利水平。尤其是在原料、技术、品牌、规模化等建立起一定优势的国内头部企业,相较进口品牌,这些企业可以更有弹性地应对产品降价压力,有望进一步提升市场占有率。

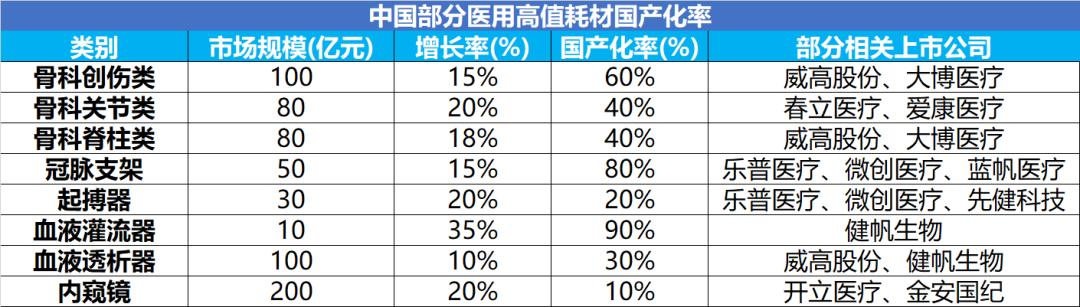

根据公开资料整理,目前,在国内骨科、心血管、血液净化及影像诊断等领域中,骨科关节、脊柱类、起搏器、血液透析器及内窥镜等产品国产化率不超过40%,仍存较大国产化替代预期。

高值耗材带量采购的B面

在带来市占率提升、国产化替代机遇的同时,带量采购同样给国内高值耗材企业带来了不输于进口品牌的降价压力。通过对比“3+N”联盟带量采购中标结果与山东省披露的挂网价格发现,同一型号的国产人工晶状体价格降幅也可达20%~70%。

除了显见的降价压力外,现行高值耗材带量采购方案诸多不足也给疫情后产业恢复和再发展带来考验。在前不久落幕的全国两会上,微创医疗(00853.HK)董事长常兆华甚至建议,暂停高值耗材集中带量采购试点并在全国进行经验总结,改进工作方法。

这并非常兆华建首次提出这样的观点。在去年的全国两会上,常兆华就表示审慎推行高值耗材带量采购。在他看来,缺乏统一的产品质量评价体系,各地重复采购等都是现行高值耗材带量采购中不容忽视的问题。

目前,国内尚无科学方法来区分高值耗材的不同质量层次或等级,采用低价中标的惯常做法或引发“劣币驱逐良币”现象。在“3+N”联盟带量采购中,来自进口品牌弗雷德·霍洛通过84.73%的价格降幅,换取了约2.9万片人工晶状体的采购量,约占带量采购总采购量的9.2%,成为此次带量采购中的“黑马”。而据了解,该品牌来自尼泊尔,是业界人士眼中的极小众品牌。

同时,高值耗材的使用,通常需要医生长期学习培训和经验积累才能熟练并顺利开展手术,贸然更换医生已娴熟使用产品,也可能影响手术质量。

以去年执行的江苏人工晶状体类带量采购为例,出于医生临床使用习惯等考虑,江苏对集采竞标企业设置“门槛”,可参加集采产品必须为2014年以来江苏省高值医用耗材集中采购(含备案采购)部分产品,因此中标产品均为进口品牌,爱博诺德等国产人工晶状体生产商无缘此次带量采购。

此外,部分业界人士认为,高值耗材的生产设备和生产工艺之复杂、周期长,其产能准备和提高是一个系统化的持续过程。小规模企业以低价中标,或难以在短期内迅速提升产能继而无法保障产品正常供应。乃至出现企业一味降低成本从而逐渐削弱创新投入,并失去不断更新迭代动力和能力,为保持合理利润而简化生产工艺或以次充好等情况。