记者 |

编辑 | 陈菲遐

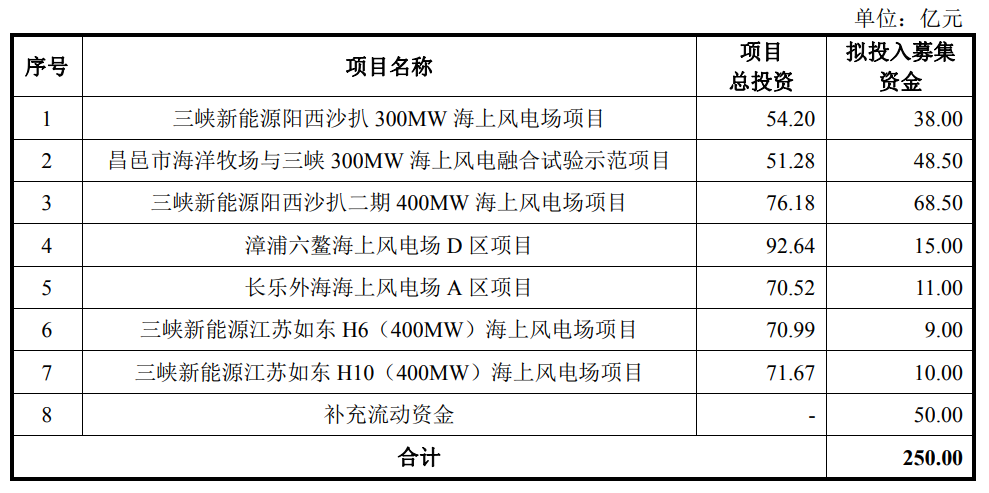

4月3日,中国三峡新能源(集团)股份有限公司(下称“三峡新能源”)披露了招股说明书,成为A股2020年至今最大的IPO项目,公司拟募资250亿元,投向7个海上风电项目并补充流动资金。

如果三峡新能源IPO成功,此次募资规模可在A股历史上排名第16位。

在市场如此疲弱之际,三峡新能源的巨额募资无疑于抽血。当然,三峡新能源为此次募资也找好了理由。

抢装海上风电

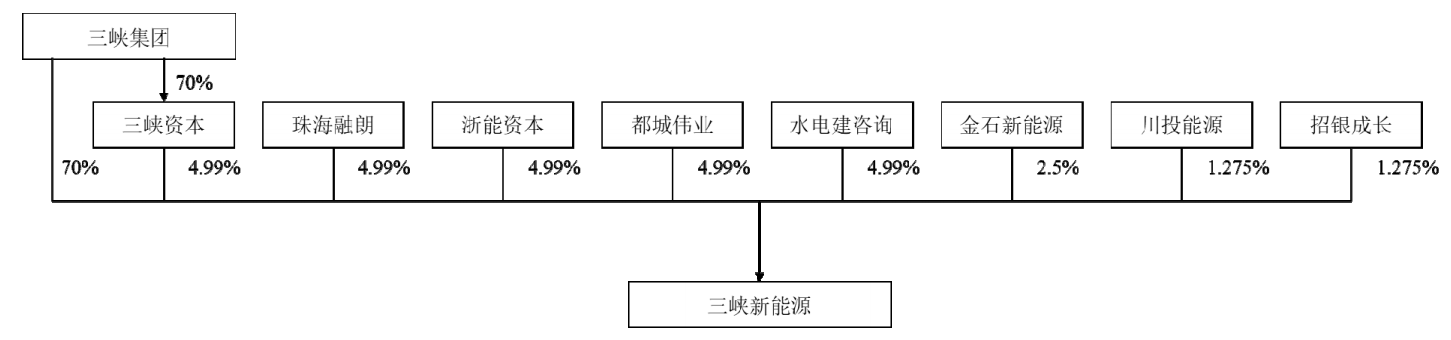

三峡新能源与长江电力(600900.SH)系出同源,大股东都为中国长江三峡集团有限公司,实控人为国资委。

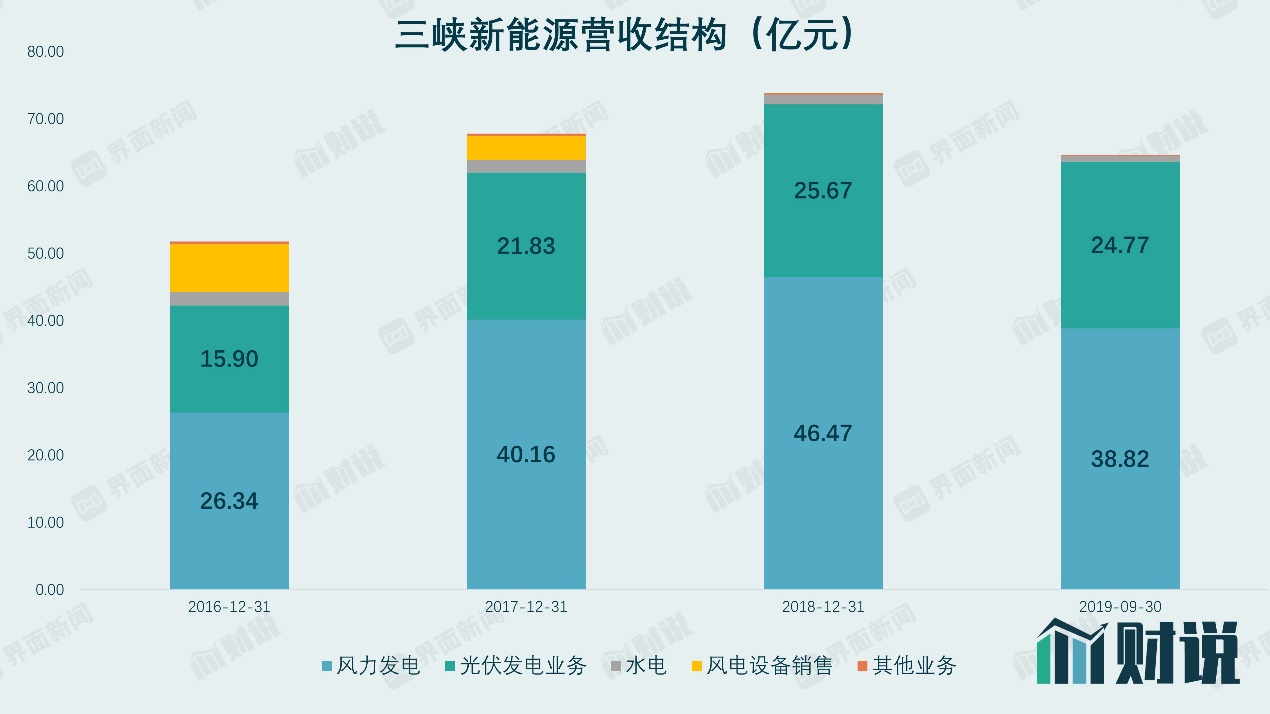

三峡新能源2018年实现营收73.8亿元,其中风力发电板块营收为46.5亿元,光伏发电板块营收为25.7亿元,实现净利润为26.7亿元。

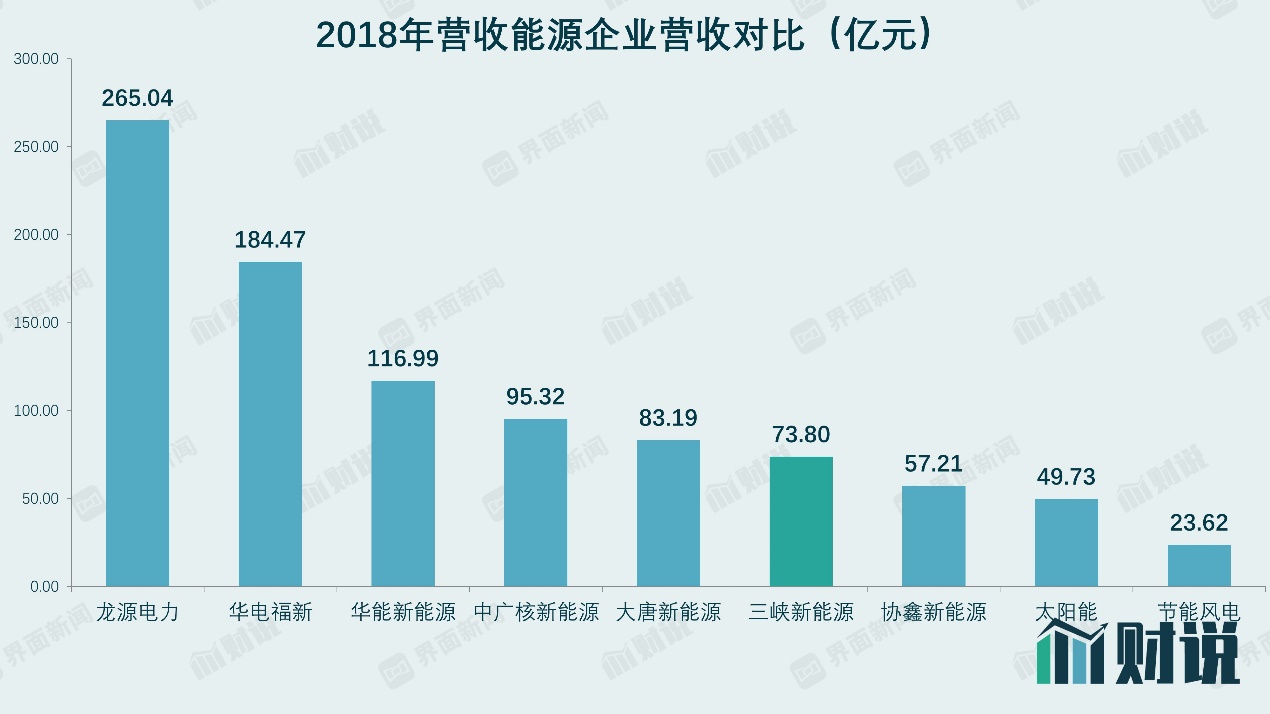

尽管募资规模巨大,但三峡新能源的业务体量在可比新能源发电上市公司中,并不算大。按营收排名,国内最大的新能源上市公司为龙源电力(0916.HK),2018年营收为265亿元,是三峡新能源的3倍以上。

三峡新能源对自身的规模显然还不满意,在招股书中,它将自身定位于“海上风电引领者”,但留给它时间已经不多。

2020年1月20日,国家发布《关于促进非水可再生能源发电健康发展的若干意见》中明确,2021年将成为海上风电中央补贴最后的年份,要在2020-2021年抢装海上风电是全行业的共识。

根据招股书的计划,三峡新能源在2022年前,将建成7个海上风电项目,合计投入高达537.5亿元。对于净资产只有409亿的三峡新能源来说,这无疑是一场豪赌。

项目回款难

三峡新能源募集资金的第二个用途是补充流动资金,截至2019年三季度末,公司的速动比率仅为1.04,资金已经非常紧张。

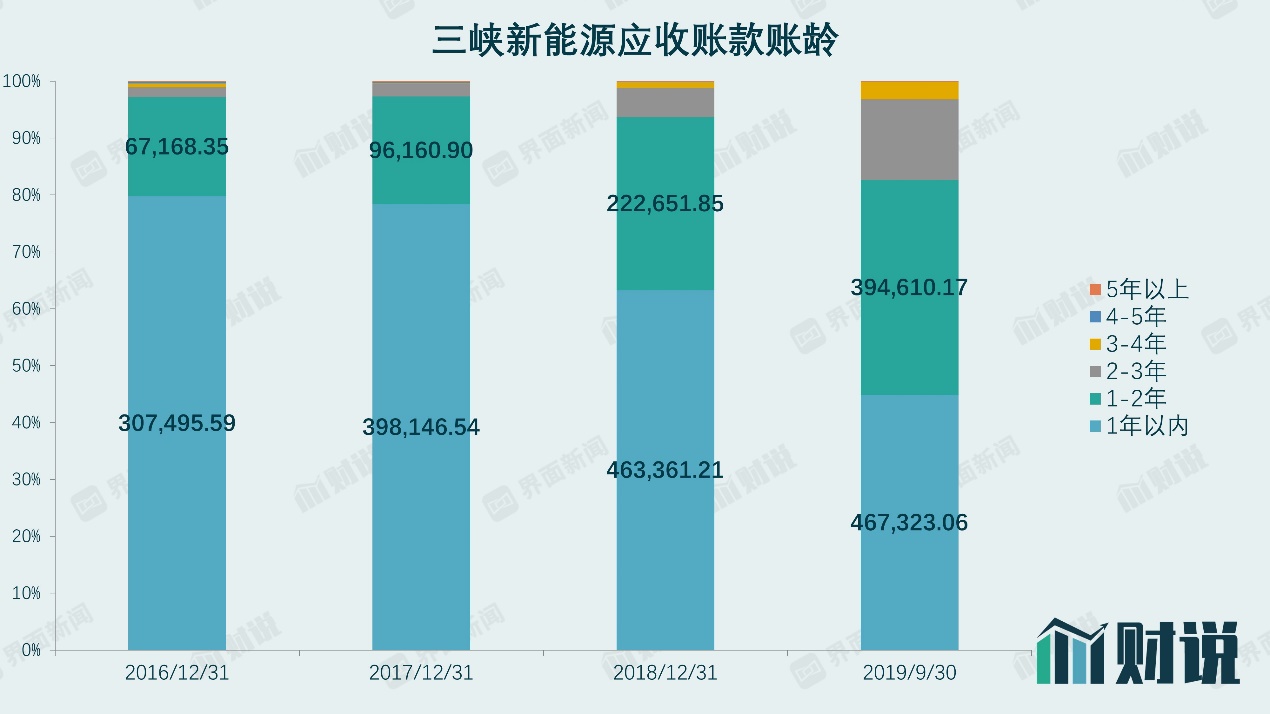

造成资金紧张的原因是可再生能源补贴发放周期较长,公司称:“已经纳入补贴目录的发电项目,通常1-3年方能收回补贴,未纳入补贴目录的项目补贴回款周期则可能更长。”

与此相应的是,公司应收账款账龄结构的恶化,1年以内应收账款的比例越来越低,到2019年9月30日,1年以内应收账款仅占45%。

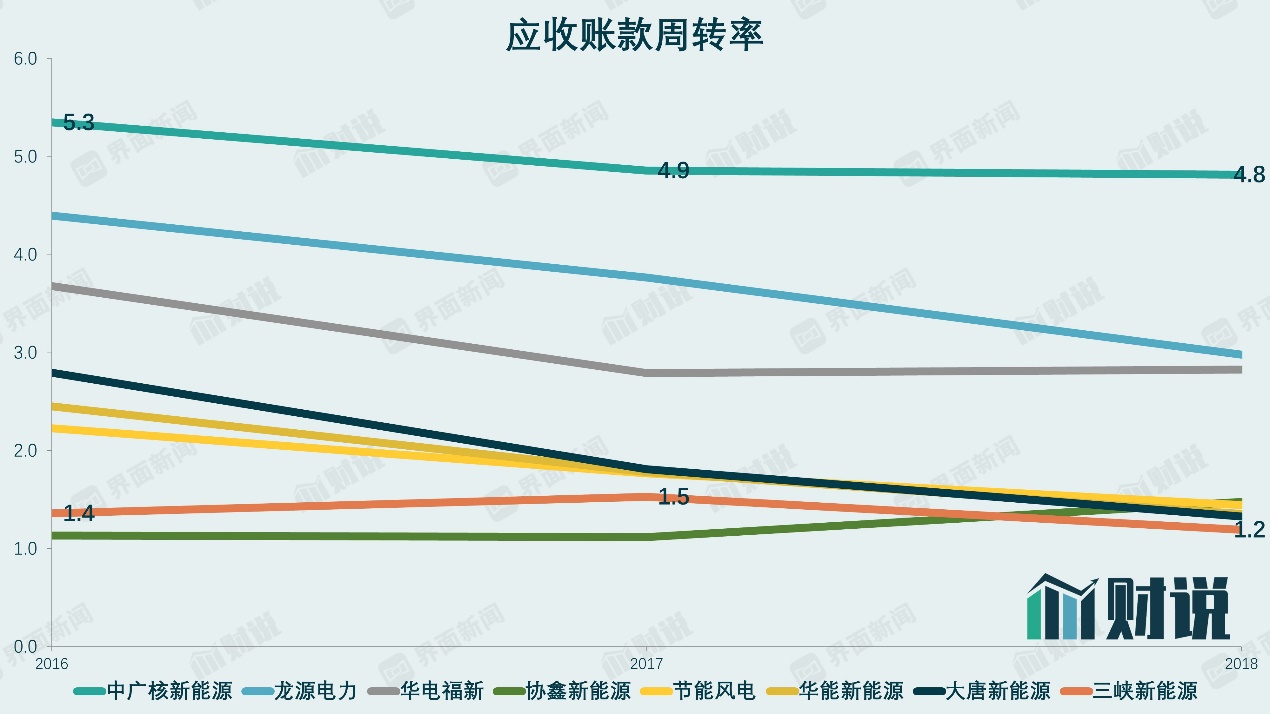

即使横向对比,公司的应收账款周转情况也十分糟糕。公司应收账款周转率仅为1.19,在所有可比上市公司中倒数第一,而且近三年都基本处于行业最差水平。

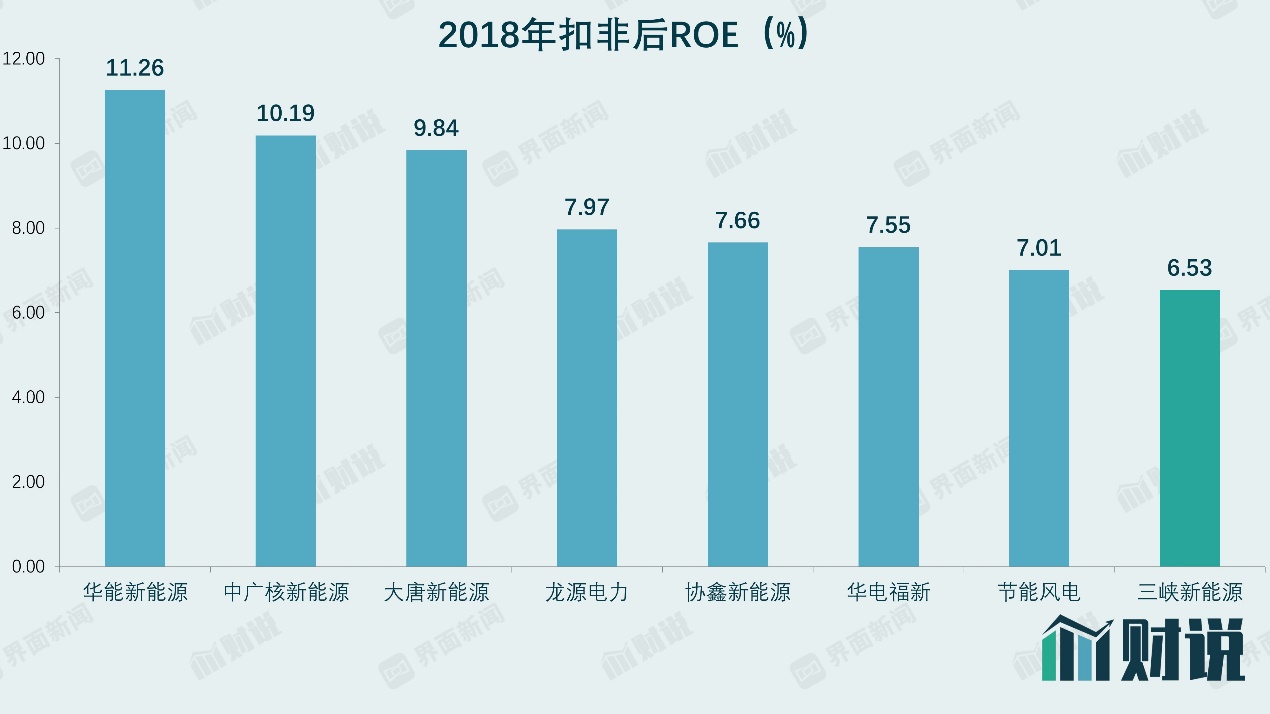

周转不畅还导致公司经营效率低下,2018年公司扣非后ROE位列可比上市公司倒数第一,仅为6.5%。

一般来说,一家公司在上市前由于股本未被大幅摊薄,一般ROE较高。但三峡新能源在上市前的ROE就很低,随着上市后股本被进一步摊薄,ROE将大幅下降,基本无法为投资者创造回报。