文|买车问问

2019年中国汽车市场因为新型肺炎疫情的缘故起步不顺,但不缺少大新闻。

吉利汽车与沃尔沃在2月10日分别发布了公告与消息,称管理层正与对方探讨两家公司的业务合并进行重组的可能性,拟将合并后的业务于通过香港上市公司对接国际资本市场,未来在瑞典斯德哥尔摩上市。

自吉利2010年收购沃尔沃算起,今年正好来到第十个年头,在此过程中,双方经过磨合与努力,一直处于「共赢」的状态之下。

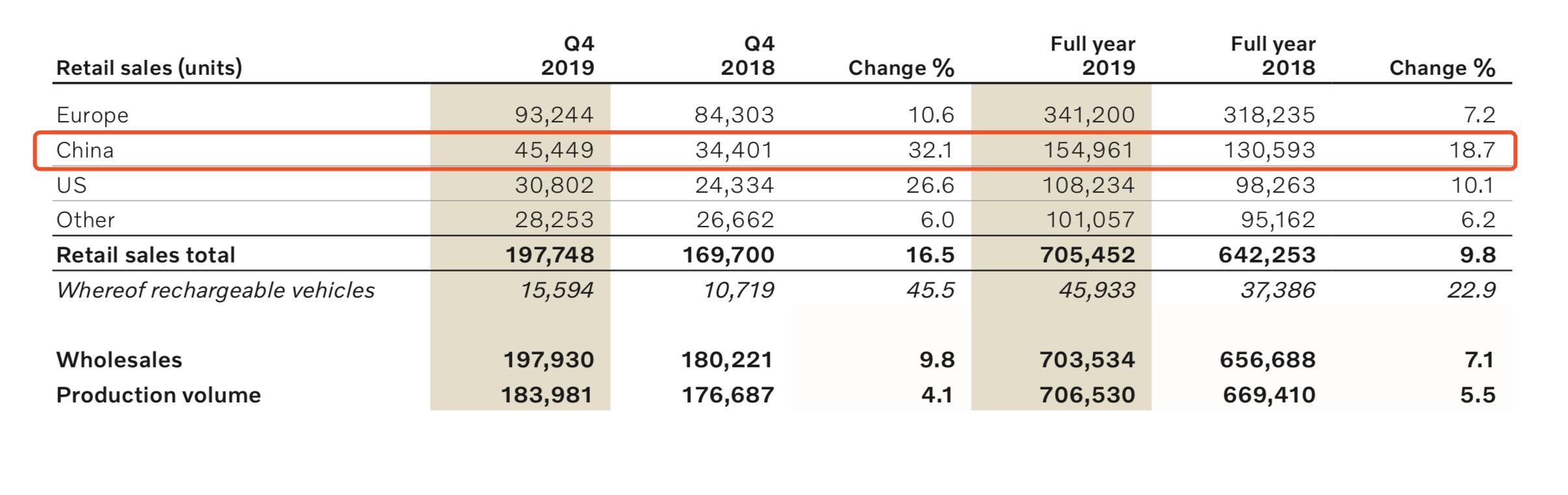

这在沃尔沃刚刚发布的2019年财报数据中表现明显:去年沃尔沃全球销量超过了70万辆,实现了连续六年销量增长;而中国地区销量突破15万辆,增幅18.7%,稳居豪华市场第二梯队前列;同时沃尔沃在营收、利润率方面均有不同幅度的增长,现金流表现亦十分不错。

沃尔沃2019年中国市场销量

而吉利汽车2019年在国内市场的销量为136万辆,虽然受大环境影响出现了9.3%的下滑,但吉利依然完成了2019年的销售目标,连续第三年占据国内自主品牌的头把交椅且港股市值超过千亿元。

一旦吉利、沃尔沃的整合重组得到了董事会与外部监管机构的批准,便意味着世界上将多出一个年销量超过200万辆的全球性汽车业务集团,销量规模与宝马相当。不过吉利通过公告也提到,在整合后的新集团中,吉利、沃尔沃、领克、极星等品牌的独特性“将继续得以保留”。

实际上,在2016-2018年间,沃尔沃曾多次传出独立IPO的消息,在吉利的资本注入和独立运作的策略下,沃尔沃从2013年起就逐渐恢复自我造血能力并迈入增长轨道。

2016年投资机构第一次为沃尔沃给出公开估值是120亿-180亿美金,不过远低于当时吉利方面300-400亿美金的估值预期,因此沃尔沃的IPO进程暂缓执行,而在2018年沃尔沃再一次将IPO提上日程,估值依然达不到吉利的预期,沃尔沃只得表示需要在“市场环境稳定的情况下”上市。

必须承认的是,此时正处于复苏阶段的沃尔沃是全球范围内为数不多财务、运营状况良好但未登陆资本市场的国际车企,在投行眼中绝对算得上是含金量与增长趋势都不错的优质资产。

但因为融资环境、贸易争端等一系列因素,沃尔沃的估值上升空间本身不大。而且众所周知,沃尔沃这一轮的销量增长,源于其在2013年发布亮相的SPA整车平台架构,并分别以2014年XC90上市和2019年全新S60作为产品投放的标志性节点,至此沃尔沃在各地区完成了以60、90系列为主力的车型布局,但未来一段时期不再有强力新品持续刺激市场。

反观过去几年,资本市场更为认可那些讲得出故事、抛得出新概念的纯电动车企,对比之下,沃尔沃最能拿出手的愿景是「2040年发展成为全球气候零负荷标杆企业」,有一说一,不管是故事性还是噱头感,和那些动不动就要改变世界的新势力比起来,显然都不太够。

因此,放弃独立IPO,在某种程度上意味着沃尔沃的增长动能见顶,潜在盈利能力和资产说服力不够。

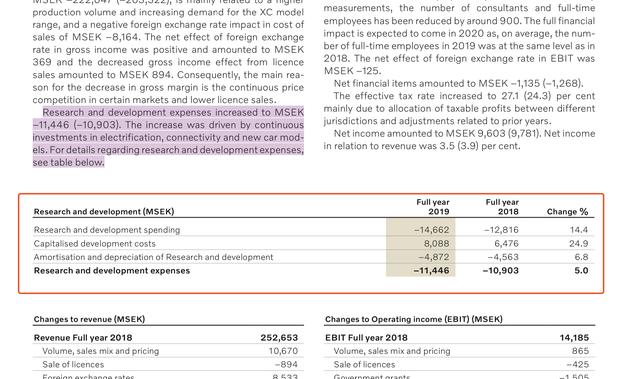

另一个重点还在于,在汽车市场的新能源和智能化发展趋势下,纯电平台、自动驾驶是肉眼可见的下一个风口,但技术的开发和试验又需要大量的资金作为后续竞争力的现实支撑。这一点在沃尔沃最新的财报当中也有体现,其2019年投入到电气化,互联交互系统以及新车开发的研发费用均出现了进一步的增加。

进一步参考之前豪华品牌巨头之间的抱团取暖现象,宝马和戴姆勒已经宣布共同开发下一代自动驾驶汽车,这还没完,两家大佬还宣布将在共享出行方面建立合作关系。从这些事件都可以看出高悬在各家车企头上的巨大压力,在新领域建立先手优势的资金投入规模也可想而知。

这也就不难理解沃尔沃为何干脆了结了独立IPO的念想,转而和吉利进一步加深合作关系。在此次双方披露的公告和新闻稿中,最核心的信息,无疑就是「在技术研发、成本控制和财务上更加有效协同」。

吉利的目标一直很清晰,对于集团版图的扩张野心也在持续膨胀,此前一系列收购海外品牌丰富战线,以及通过资本运作入股戴勒姆等操作,都是沿着一条发展为全球化大型汽车集团的道路前进,如果此番完成重组并在斯德哥尔摩上市,吉利在财务上就率先成为了真正意义上的跨国车企。

当然,借由合作降低研发成本,共同开发新技术仍然是双方基于效率和共赢的首要考虑。

收购沃尔沃之后,吉利的正向研发能力提升迅速,不仅联合沃尔沃成立了欧洲研发中心(CEVT),还推出CMA、BMA、DMA和PMA等一系列平台架构,尤其是CMA平台是领克品牌参与市场竞争实际上的核心优势,PMA架构则负责出品纯电动、高性能、智能网联汽车产品,俨然是参与下一阶段车市竞争的主阵地。

沃尔沃同样在智能化、电动化、自动化领域提出了长远的规划,在此不过多赘述。但无论是吉利还是沃尔沃,从短期来看,持续单兵作战都将面临无底洞般的成本投入,也不符合“打不过就加入”的抱团潮流,而合并之后产生的协同效应,才是重拳出击的前提。

尤其是对于吉利、领克、沃尔沃三个品牌而言,一旦平台和技术之间的共享效率大幅提升,于成本控制层面的好处也清晰可见。

其实技术协同的征兆在去年10月就有所显现,当时吉利和沃尔沃曾讨论建立全球领先的动力总成业务单元,研发、生产领先的动力总成及混动系统,未来除了向集团内的汽车品牌提供发动机之外,还有可能实现外销。

不管后续双方的重组和业务整合朝着什么方向演变,故事发展到这里,还是颇为令人感慨。当年吉利顶着压力经历重重谈判,克服了资金问题,从福特手中艰难收购了每况愈下的沃尔沃,并在质疑和嘲讽声中一步步走到了今天,实属不易。

此一时彼一时,吉利和沃尔沃的故事,从十年前意料之外的蚂蚁吞大象,到十年后意料之中的协同发展和引爆行业期待,时代的变化,都浓缩蕴藏在了其中。