【“宏观札记”为粤开证券首席宏观研究员张德礼在界面新闻开设的专栏,分析宏观经济形势】

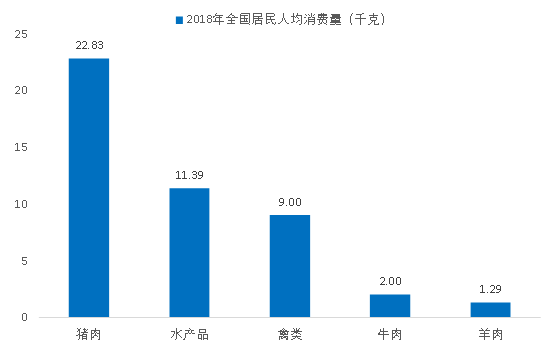

对饮食文化浓厚的中国人来说,猪肉有着很重要的地位。提到“吃肉”这个词,很多人潜意识里都会把“肉”默认为是“猪肉”。从数据上看也是如此,中国人的肉类消费中,年人均猪肉消费大约是水产品、禽类的2倍,而远超牛肉、羊肉的消费量。

图1:猪肉是中国人最主要的肉类消费

资料来源:国家统计局

资料来源:国家统计局

因此,保持猪肉价格稳定,是重要的民生工作。一方面是因猪肉本身在肉类消费结构中的地位,另一方面则是猪肉价格大涨后,有向牛羊肉和鸡肉这些替代品扩散的风险。

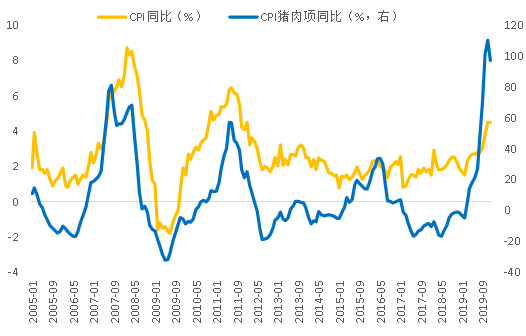

从宏观调控的角度看,猪肉价格也有重要意义。维持物价稳定是宏观经济政策的四大目标之一,而在各类物价指标中,CPI和居民生活关系最密切,也最受关注。尽管由于居民消费习惯的改变,猪肉在CPI中的权重逐年下降,但由于猪肉价格的高波动性,它是影响CPI最重要的因素。有人调侃说,中国的CPI(Consumer Price Index),是China Pork Index(中国猪肉价格指数)。

图2:CPI同比和CPI猪肉项同比有很高同步性,猪肉是影响CPI的重要因素

资料来源:国家统计局

由于非洲猪瘟疫情扩散,生猪和能繁母猪剧烈淘汰,供需缺口扩大,2019年猪肉价格出现了一轮持续且大幅的上涨。22省市猪肉均价,从当年2月初的低点18.54元/千克,一路涨到10月下旬的高点56.02元/千克。猪肉如此迅速地涨价,引起了广泛关注,也带动CPI同比超预期上升,市场一度热议主要由猪肉涨价带动的CPI通胀是否会引起货币政策紧缩。

政府出台了一系列措施稳定猪肉价格。一是颁布了多个政策,防止非洲猪瘟疫情扩散,比如禁止生猪跨区运输等。二是推动养殖户补栏,比如多个省市设立了生猪存栏目标、放宽或者取消小规模生猪养殖场的环评要求、鼓励对养殖户的金融支持等,并以此来稳定居民对未来肉价的预期。三是加大猪肉进口,根据海关总署数据,2019年前11个月中国猪肉进口量同比增长了57.9%。四是加大储备肉投放,尤其是在节日等猪肉消费需求多的时间点。

相关政策陆续出台,以及猪肉价格高位后对需求的抑制,2019年11月末猪肉价格开始回落,22省市猪肉价格从高点56.02元/千克,下跌到当年12月下旬的阶段性低点46.51元/千克,跌幅达到17.0%。从国家统计局公布的全国CPI猪肉项环比看,2019年12月猪肉价格相比于11月下跌了5.6%,结束了连续6个月的上涨。

在近两个月的下跌后,猪肉价格近期开始见底回升。22省市猪肉均价2020年第一周为48.27元/千克,相比于前一周上涨了2.3%。未来猪肉价格趋势如何,又成为了市场近期讨论的话题。

笔者认为,因春节猪肉消费需求的季节性上升,节前猪肉有涨价压力。但很难突破2019年10月末的高点,也就是说这一轮由非洲猪瘟引起的猪肉涨价,高点已经过去了。此外,在春节后,猪肉价格有较大的下跌压力,因为预期已经改变。

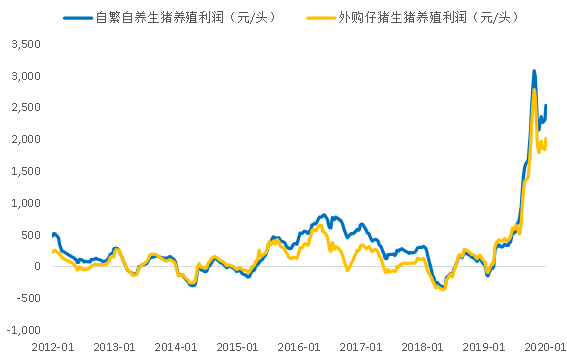

2020年第二周,自繁自养的生猪单头养殖利润为2533元,外购仔猪的生猪单头养殖利润为2015元。尽管相比于高点分别下降了17.8%和27.5%,但对比历史数据看,当前的生猪养殖利润仍然处于高位。

图3:尽管有所回落,但当前的生猪养殖利润仍然处于高位

资料来源:农业部

资料来源:农业部

支撑这个利润水平的一个重要因素是,非洲猪瘟疫情下补栏慢,所导致的供给不足预期。但猪肉价格到高位后,对供给方面的变动会变得敏感。笔者认为,之前对生猪供应过于悲观的预期,有较大概率会修正,从而给猪肉价格带来下跌压力。

一方面,生猪存栏已经见底回升。中国政府网的数据显示,全国的能繁母猪存栏量从2019年9月的低点1913万头,连续两个月回升到11月的2001万头。生猪存栏量也在当年10月出现短期低点,11月为19457万头,相比于10月增加了382万头。中国政府网还没有公布2019年12月的存栏规模,但农业部数据显示该月能繁母猪存栏量,相比于11月又增加了2.2%,即能繁母猪已经连续3个月补栏。

这些数据意味着,在政策推动和高利润驱使下,养殖户的补栏意愿开始好转。仔猪从补栏到出栏,大约需要5个月的时间,2019年11月补栏的仔猪,将在2020年4月左右出栏。

另一方面,如果考虑到补栏主要是规模养殖户,而规模养殖户的养殖效率更高,生猪供应能力的恢复程度,要比存栏数据反映的更好。

非洲猪瘟病毒高传染性、高致死率,疫情防控非常困难,对养殖场的人员专业技能、设备和资金都有很大要求。这导致的结果是非洲猪瘟疫情,对中小型养殖场和散养户的冲击程度,明显要比大型养殖场大。笔者调研了解到,有不少中小型养殖场和散养户,在遭受冲击后决定永久性退出生猪养殖业了。

因此,可以认为这一轮生猪补栏,规模养殖户的贡献较大。从直观上也很容易理解,因为在疫情发生后还能复养和补栏的,在资金、设备上都是具有优势的,而显然多数中小型养殖场和散养户并不具备这样的实力。

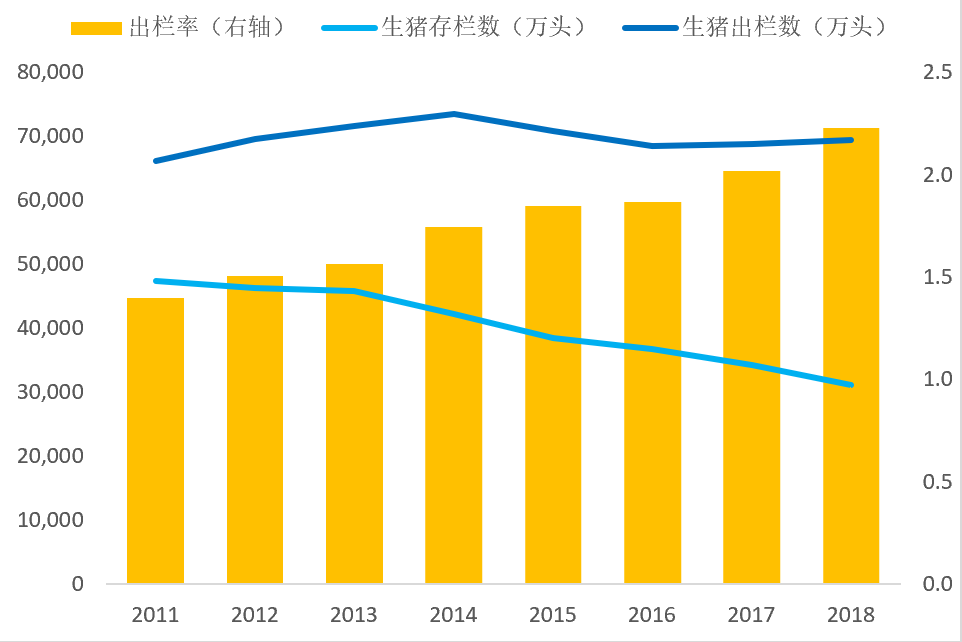

生猪规模化养殖,将提高养殖和出栏的效率。生猪存栏量从2011年的4.73亿头,下降到2018年的3.11亿头,降幅达到了34.2%。但这8年的生猪出栏量比较稳定,如果只对比2011年和2018年,还是从6.62亿头增加到6.94亿头的。主要原因就是规模化养殖后,出栏率从1.40提高到了2.23。

图4:规模化养殖提高了出栏率,2011年到2018年,尽管生猪存栏量下降了34.2%,但出栏量反而增加

资料来源:中国政府网,农业部

资料来源:中国政府网,农业部

因此,笔者认为2020年二季度开始,生猪供应能力将得到恢复。但二季度属于猪肉消费淡季,供给增加遇上需求回落,猪肉价格有较大下跌压力。而在生猪养殖高利润的情况下,如果预期二季度猪肉价格有较大下跌压力,那么养殖户很可能在一季度就加快出栏,导致猪肉价格下跌的时点提前。实际上,2019年11月和12月猪肉价格下跌,就和养殖户的补栏预期变动有关。

总结一下,笔者认为春节猪肉消费需求季节性上升,节前猪肉有涨价压力,但很难突破前期高点。生猪存栏量开始回升,考虑到规模化养殖提高了生猪的出栏效率,今年二季度生猪供应将得到修复。但二季度是猪肉消费需求淡季,猪价届时有下跌压力,而如果养殖户预期二季度猪肉价格将下跌,高利润下很可能会提前出栏,春节后猪肉可能就有大的跌价压力。

(注:本文仅代表作者个人观点。责编邮箱:zhoujing@jiemian.com)