【“宏观札记”为联讯证券高级宏观研究员张德礼在界面新闻开设的专栏,分析宏观经济形势】

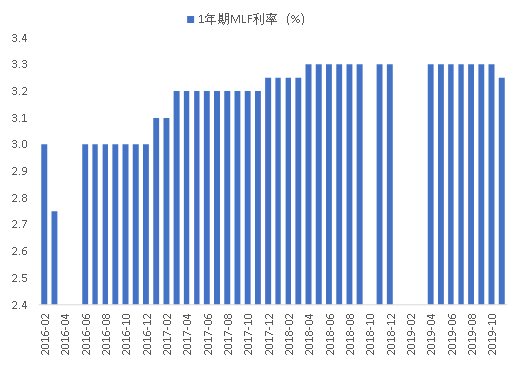

11月5日,央行开展4000亿1年期的MLF操作,规模略低于当天到期的4035亿元。中标利率为3.25%,相比于上一次的利率3.30%,降低了5个基点。这是2016年6月开始的MLF利率上调周期中,首次调降MLF中标利率。

图1:2016年6月以来,首次下调1年期MLF中标利率

资料来源:中国人民银行

利率并轨过程中,MLF利率是连接贷款利率的政策利率,也是当前利率体系中最为重要的一个。因此,MLF利率下调被市场解读为降息。从11月5日股票和债券的走势看,这次MLF降息是大超预期的,降息公告发布后10年期国债期货跳涨了0.4%。

图2:MLF降息后10年期国债期货跳涨了0.4%

资料来源:Wind资讯

在这之前,市场对MLF降息的预期很低。一是9月CPI同比3.0%,2013年12月以来首次站上这一关键点位。二是9月下旬以来,公开市场操作中逆回购连续暂停,比如9月28日到10月17日之间的10个交易日都没有进行逆回购操作,近期也是如此,在这次MLF降息前有6个交易日连续暂停了逆回购。尽管货币市场利率并没有因此而明显上升,但连续暂停逆回购,在市场看来和CPI通胀压力有关,货币政策宽松受到了约束。三是10月底要进行TMLF操作的传闻很多,但最后都被证伪,这让市场的货币政策宽松预期进一步降温。

那为何在没有进行预期管理的情况下,央行突然下调MLF利率呢?笔者认为,主要有以下两个原因。

一是打消货币政策因CPI通胀而收紧的预期。9月CPI同比3.0%,主要是猪肉和相关替代品在推动,其中仅猪肉这一项,就贡献了55%。往后看,由于生猪供给的缺口仍然很大,猪肉和牛羊肉等替代品还有涨价压力,CPI同比在3%以上还将维持半年左右,高点甚至有突破4%的压力。但与此同时,CPI非食品项、核心CPI和PPI,都持续低迷。

在由猪肉供给短缺引起的结构性通胀压力下,货币政策基调如何,市场上有不同的声音。一种观点认为,剔除猪肉之后都是通缩,加之三季度GDP增速跌到了6.0%,货币政策不应该因猪肉涨价引起的CPI通胀而紧缩。另一种观点认为,猪肉是中国居民最主要的肉类消费品,猪肉涨价事关民生,如果货币政策宽松,可能会加剧通胀预期。相对来说,持后一种观点的人更多,这也可以理解为何这次MLF降息是超预期的了。

MLF利率下调5个基点,可以认为向市场传递了货币政策不会因猪肉涨价引起的CPI通胀而紧缩的信号。在稳增长和单一食品供给短缺引致的CPI通胀之间,货币政策目标重心向前者倾斜。

二是继续落实“降成本”政策。降成本是近两年供给侧结构性改革的重点,包括减税降费、降低融资成本等。LPR报价机制改革后,最优贷款利率与MLF利率挂钩,以期达到降低实体贷款成本的目的。改革前1年期LPR报价利率为4.31%,8月和9月分别下调0.06%和0.05%,10月则持平于4.20%。而10月LPR报价利率保持不变的一个原因是MLF利率未下调,只压降LPR而不调整MLF利率,会挤占商业银行的息差。

本次MLF利率下调后,预计11月20日一年期LPR利率大概率也会同步下调5个基点。因此,可以认为本次MLF降息的目的之一,是降低实体的贷款成本。

未来需关注是否会降准。MLF在商业银行负债中的比例不足2%,降低MLF利率,对降低商业银行综合负债成本而言,效果非常小。以本次MLF利率下调5个基点为例,投放4000亿MLF,银行的负债成本只降低2亿。如果后续不降准,但LPR报价利率同步下调5个基点,贷款的净息差将继续被压缩,银行让利实体经济。如果后续降准,给银行释放中长期资金,那么商业银行息差被压缩的局面,能够得到一定缓解。9月央行降准时,公告称该次降准将释放约9000亿资金,每年降低商业银行的成本约为150亿元。

有观点认为,此次MLF利率下调,意味着新一轮降息周期的开始。对这一观点,笔者持谨慎态度,认为本次MLF降息更多是信号意义,MLF利率不具备持续下调的基础。

一方面,当前的CPI通胀压力有增无减。至少在未来两个季度,物价上涨压力都会是实体和民生面临的重要问题,持续降息容易助长通胀预期的形成。一旦涨价预期从肉类向其它食品和非食品扩散,不排除央行会把握好流动性的闸门,来中和调降利率对市场形成的宽松预期。

另一方面,在存款利率尚未和MLF利率挂钩的情况下,持续下调MLF利率会挤占商业银行利润,因而在实际操作中有较大难度。商业银行表内的负债主要是存款,缺存款是多数银行面临的问题,存款利率难以下降,这也是近年结构性存款快速发展的原因,商业银行借此突破行业自律组织确定的存款利率上限。在负债成本难以下降的情况下,持续调降MLF利率,并通过LPR机制向贷款利率传导,会面临来自银行的阻力。配套进行持续的降准,能够一定程度上缓解商业银行的经营压力,但在CPI通胀之下,持续降准和降MLF利率显然不现实。

总的来说,此次MLF利率超预期下调,一方面是为了打消货币政策因CPI通胀而收紧的预期,另一方面是为了落实降成本政策,后续关注是否会降准。本次MLF降息更多是信号意义,并不意味着新一轮降息周期的开始,一是因当前CPI通胀压力有增无减,货币政策可以不紧缩,但很难持续宽松;二是MLF利率持续下调将挤占商业银行的利润,在实际操作时有较大难度。

(注:本文仅代表作者个人观点。责编邮箱:zhoujing@jiemian.com)