文|莫言清风

——超越难,持续超越更难!

要做到这一点,需持续在科技创新和人才培养上下狠功夫,要么发展不会持续稳定健康。

——花开花落不长久,落红满地归寂中。

车市这几年的起起伏伏,有烟花般的短暂,亦有长情的坚守。在因年轻用户而改变的过程中,有的企业是假把式,有的则是真功夫,结果就在那里。

——莫惯性享受车市增长,却受不了规律性调整。

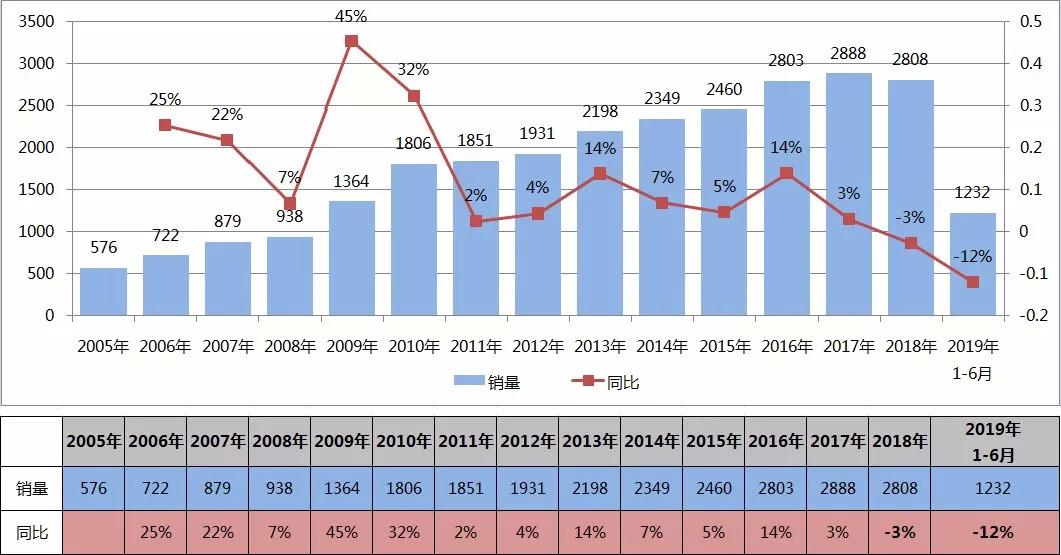

不止一两个月,不止一两家,车市出现了大面积的、长时间的、大幅度的调整。有的企业因之前就累积了问题,在内外双向夹击影响下当期经营业绩尤其难看。对于漫长的马拉松来说,又算得了什么?要坚持跑完全程……

——调整是经济发展的客观规律,两次政策透支又加剧了变化。

经济从高增长到高质量的转变已经体现在车市,低增或负增的情况下有新能源和高端车市的结构性增长。对于这两年车市的变化,既有经济发展的客观规律,也有两次购置税减免透支消费带来的叠加影响。当怜惜今日之苦,可曾想当初蛙跳的乐?

——不缺乏寻找亮点的眼睛,能看到的未必都是真的。

一个车市半年期的增减看不出优劣,放到三年、五年、十年或更长时间,可展现一个企业的战略规划得失。当用半年的增长标榜丰田和本田的增长时,并没有看透奉行精品聚集策略的它们失去了中国车市黄金发展的十年,当看到大众通用自主们阶段的深度调整时,则忽略了它们刚走过的大基盘高增长或连续蛙跳发展的激进。不同阶段的不同表现,仅此而已,仅此而已。

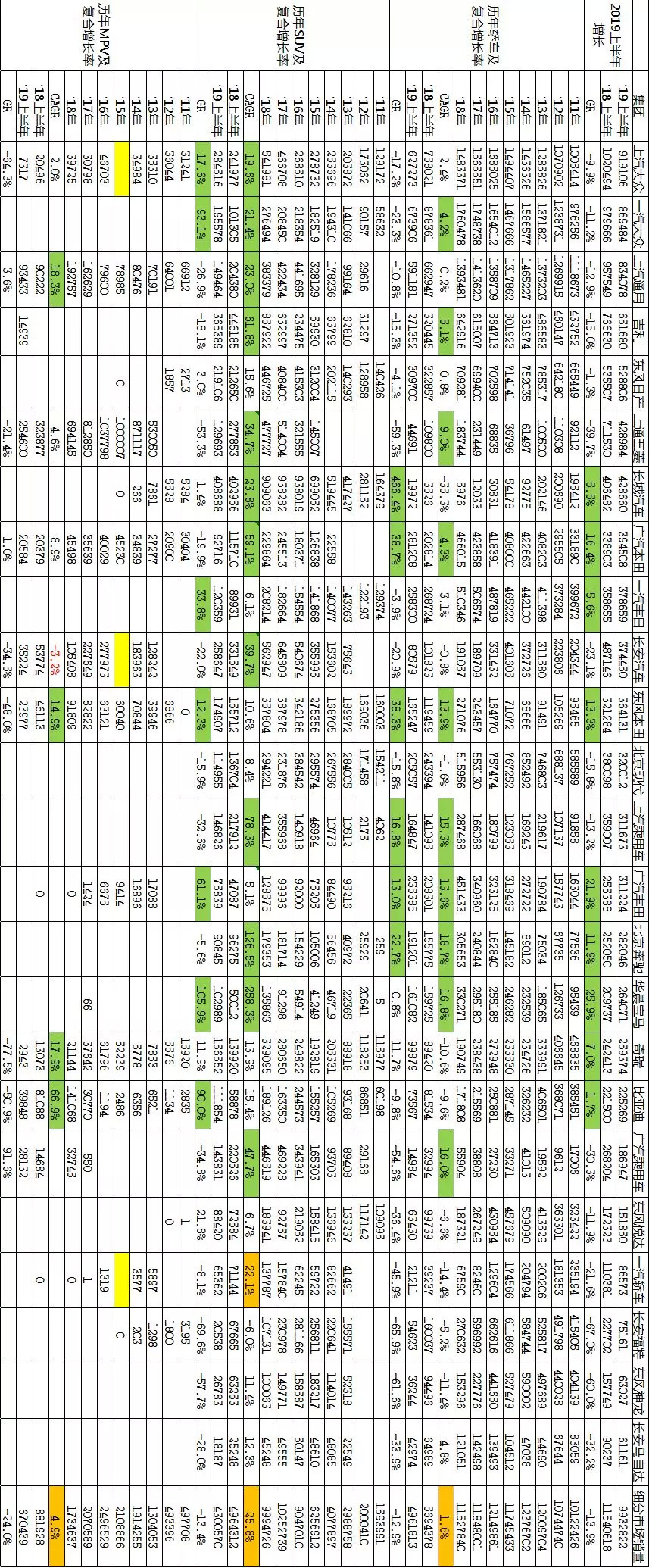

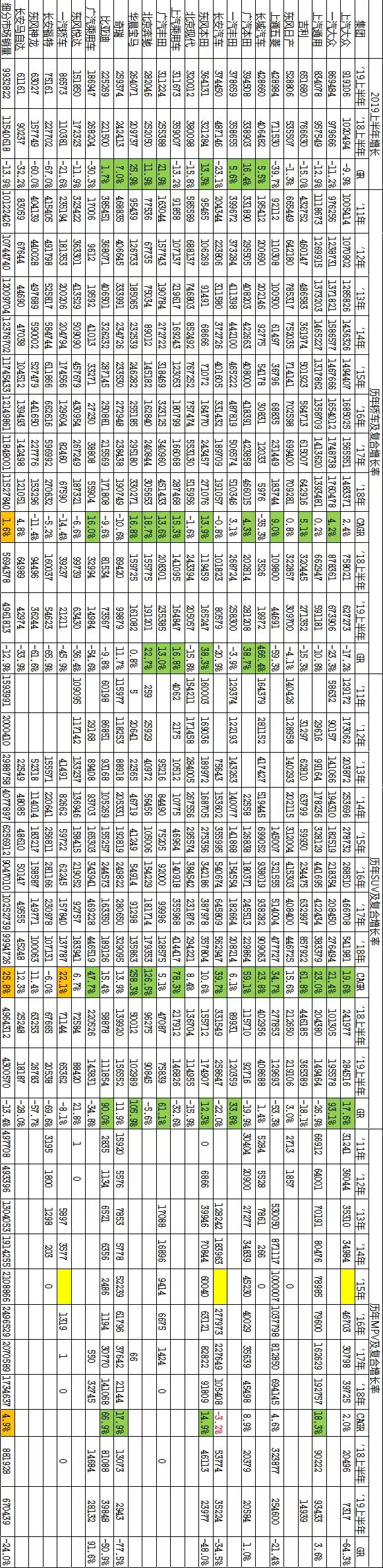

横过来看看长图,略熟知一些数字,再看看文字观点。(CAGR是历年复合增长)

——车市下行增长的不仅丰田本田,奔驰宝马增长的光环也遮不住。

南北丰田的这一轮短期增长,一是解决了凯美瑞多年的痛点回到当初雅凯时代的原点;二是奕泽和C-HR新品布局带来的阶段性增长。其实丰田真正可贵之处应该看到精品策略之下,在汉兰达、雷凌等产品长期经营下的稳定和保值能力。若放长远看这些年的发展,丰田在中国SUV市场的表现是严重滞涨的,远落后市场的平均增长幅度。而在一汽丰田始终没有解决好在中高端车市的产品布局,那就看看亚洲龙可塑性吧。

南北本田的这一轮短期增长,如丰田一样彻底解决雅阁这个痛点回到了原点,而飞度抓住了Polo势衰的阶段机遇,至于东风本田则是在去年机油门事件上的缓慢恢复而已,不是现在有多少好而补之前的缺。纵观这些年本田的发展,广汽本田在轿车市场始终在40多万的规模徘徊,东风本田则逐步放弃了精品策略的初衷,在思域之外什么都不顾的布局产品。在SUV市场或没有广汽本田的双星布局,从最早C-RV概念看发展是落后的,即使领先布局当前同样面临冠道+UR-V和XR-V+缤智的换代提升产品力。

奔驰和宝马的增长,一是外部市场环境的正向驱动,二是奔驰A轿和宝马X3的全新增量,若按市场的发展及企业产品的布局,奔驰和宝马可持续的增长空间还有很多机会。当然对于全线布局的奥迪来说,则因为大基数和多品种的前提,唯有通过不断的科技创新提高产品竞争力,才有更多的拦截竞品的可能。可市场是博弈的,你在进步别人同样在进步,相对伯仲之间的对手来说,绝对的超越太难。

——自主汽车同样亮点纷呈,下调之下的可圈可点。

上通五菱不是因为全系产品大幅度下滑就没有可肯定的地方,在MPV市场细分发展变化的前提下,一方面在MPV产品上不断升级或迭代,另一方面完成了到SUV的成功兑变,且在SUV市场见顶价格大战之时,再次战略调整推出新品牌和新产品组合策略。市场变化太快而五菱在SUV市场打拼不过五年,如此快速的因变而调策略改打法,这样的效率难道不该点赞?这是五菱通过性价比成功切入SUV市场之后必须要面临的一次蜕变,绕不开!

当长城忍受失去高增长的光环时,继续保持战略定力就是成功。在皮卡战略的回归在新能源战略的纠错之后,今年的市场表现都是可圈可点的。不仅有了新的开源点,且解决了庞大销售基数下的积分之痛,这是一次无声的生死蜕变。当长城高点低增之后,在人才引进也可圈可点,营销团队的新建,外部力量的革新,都让长城有了不样的色彩,比如今年WEY和航天战略合作的策划可谓成功。长城聚集策略之下的产品策略同质化一直是痛点,在市场低增之后会感觉更明显,产品需要适当做减法和差异化了,当然放眼全球找外围增量是对的,根子的产品策略需要调。

吉利几何品牌的细分、商用车战略的提速、自信科学的调整目标,都是一个成熟企业的担当,当然后续的发展还要且行且看;比亚迪聚集做新能源和长城聚集做SUV两个战略异曲同工,当比亚迪在SUV的新能源上获得突破时,也正在修正其它方面的短板,宋MAX似乎给了企业灵感;广汽的新能源、上汽的新轿车,也是今年上半年的亮点。不是看不到主力SUV的调整,要给企业一个修正的时间……

——大众通用军团化作战是一把双刃剑!

日系的稳是蚕食,德系的猛是鲸吞。当日系错失中国车市黄金快增的十年时,今天后发收获点滴也在情理之中,在海啸发生和政冷问题出现之后,日系在中国汽车市场一直在微妙修正战略。德系大众和美系通用在中端和中高端都大量的布局新产品,是日系的倍数之多,为此它们享受了高增的快感,今年在市场下行之时,尤其在产品平台同质化的内因影响下,将要承受全系被挤压的痛苦。在今后的竞争中,为的支持各平台作战,在产品创新上需要付出更多,与企业经营而言则意味高成本。

大众还在分享着SUV发展的果实,南北大众今年在SUV市场莫不如此,探歌、探岳、途岳是一个新的军团组合。在轿车市场迈腾和帕萨特对上升通道的雅阁和凯美瑞如何有效应对则要再看,生根发芽的新品牌捷达会有多大放量空间呢?这个阶段短期的此消彼涨还看不出优劣,两年后再看市场表现,或许完全不一样。

丰田和大众的经营哲学不同,激进的自主汽车亦不同。当谈论丰田或本田在下行时的增长时,我们应该看到它们遵从既有战略按部就班的小步慢行,极少见它们蛙跳式的跨越,它们深知短期的激增会破坏体系健康,不管是产品、成本还是团队,在享受高增长的高光时,都会埋下不匹配的隐患,迟早都是要还的。当然这也没有什么所谓的对错。

自主汽车呢则需要慎思更多!长城、吉利、上汽乘、广汽乘是这些年复合增长最快的代表品牌,应该超越了所有合资品牌。在激增的过程中处处都有贪婪和隐患,你们的用户和伙伴并不快乐。比如今年自主汽车价格大战,是对车辆保值最大的伤害,而这个方面丰田是学习榜样,价格和价值相对稳定。为什么我们做不到,并不是产品有多大不足,而是激进策略下目标驱动改变了一切。今年上半年上汽乘和双本双田的销量大多在30-40万的区间,可上汽乘的经销商近千家,而本田和丰田则理智的保持在五百多家。如果再考虑前店的销售单价、后厂的客单价格差异,经销商们的经营苦乐一目了然。

当有人问何为科学营销观,我私下是这么认为的:战略营销是汽车企业的核心驱动力量,它关系着整个企业的目标和资源配置,以及在产品、渠道、品牌、人才、工厂、供应等落地执行的协调匹配。其结果要做到,对用户来说产品和服务是满意的;对员工来说激励和成长是有益的;对合作伙伴来说是战略协作共赢;对社会来说是公益与和谐发展;对企业来说是持续健康稳定经营。一句话,对整个汽车产业链的人和事都是赋能提升且有温度的,不要只看简单的数字。

备注:数据整理难免有偏差,根据2019上半年推2011难免会有品牌遗漏。