实习记者 | 冯白云

编辑 | 曾福斌

距离上一次定增融资三年时间过去,深圳市海王生物工程股份有限公司(下称海王生物,000078.SZ)资金又告急了。

近日,海王生物发布公告称,拟非公开发行股票募集资金不超过25亿元。其中,控股股东深圳海王集团股份有限公司(下称海王集团)认购5-10亿元。

本次定增扣除发行费用后,10亿元用于偿还银行借款,剩余金额用于补充公司流动资金。本次非公开发行的股票数量不超过本次发行前公司总股本的20%,即不超过5.53亿股。

界面新闻记者梳理发现,海王生物自1998年上市以来,频繁通过资本市场融资,直接融资额超百亿元,累计分红金额却只有2.2亿元。同时,近年来,海王生物耗费大量资金频繁收购。截至2018年底,非同一控制下兼并的78家公司还存有39.18亿元商誉,公司业绩也未见改善。

恶化的财务指标

海王生物是一家致力于医药制造、商业流通和零售连锁的医药类上市公司。界面新闻记者发现,本次拟定增融资前,海王生物的各项财务指标均已经恶化。

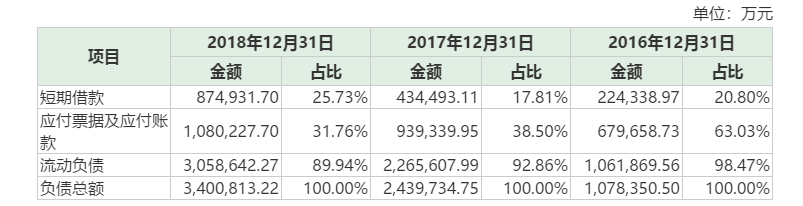

公司的资产负债率远超行业平均。数据显示,2016年末、2017年末、2018年末,公司合并口径下资产负债率分别为64.72%、79.05%、82.69%,而同期行业平均资产负债率水平分别为55.23%、55.52%、58.15%。

2016年末、2017年末、2018年末,公司的流动负债分别为106.19亿元、226.56亿元、305.86亿元,占负债总额的比重分别为98.47%、92.86%、89.94%。其中,短期借款和应付票据及应付账款是流动负债的主要组成部分。

相对流动负债,公司的流动资产有些紧张。2016年、2017年、2018年各年末,海王生物流动资产分别为143.1亿元、250.0亿元、336亿元。其中,各期末公司现金及现金等价物余额分别为16.9亿元、18.18亿元、12.78亿元,占流动负债的比重分别为15.9%、8.02%、4.18%,远不能覆盖流动负债。同时,各期末,公司应收账款分别为72.08亿元、140.1亿元、189.5亿元,占流动资产的比重分别为50.26%、56.04%、56.4%,连年上升。

此外,海王生物还存在增收不增利,经营活动产生的现金流量持续大额净流出现象。

财务数据显示,2016年、2017年、2018年,公司实现营业收入分别为136.1亿元、249.4亿元、383.8亿元;归母净利润分别为4.18亿元、6.36亿元、4.15亿元;经营活动产生的现金流量净额分别为-14.97亿元、-24.33亿元、-11.35亿元。

在定增方案中,海王生物也一直在“哭穷”。

海王生物称,根据公司最近一年营运资金的实际占用情况以及各项经营性资产和经营性负债占营业收入的比例情况,以估算的2019-2021年营业收入为基础,按照销售百分比法对构成公司日常生产经营所需流动资金的主要经营性流动资产和经营性流动负债分别进行估算,进而预测公司未来期间生产经营对流动资金的需求量。

因此,公司测算,未来三年,随着公司业务的逐渐扩张,公司流动资金需求增量为74.71亿元。

虽然财务指标恶化,但海王生物仍在大手笔花钱。根据年报,2018年海王生物销售费用为17.71亿元,同比增长41.90%;管理费用为11.75亿元,同比增长91.46%;财务费用较2017年增加约5.86亿元,同比增长184.37%。

激进的收购

导致公司财务紧张的重要原因是公司近三年的激进扩张。

数据显示,2016年-2018年,海王生物长期投资项目总投资金额为60.49亿元,主要为收购兼并医药商业流通项目,其中2016-2018年度实现非同一控制下公司合并企业家数78家(该项累计应付股权收购款49.48亿元,截止到2018年12月31日实际支付28.46亿元,尚未支付21.02亿元,应付未付股权转让款根据约定将在2019年及以后年度分期支付),另外新设公司31家。

此外,界面新闻记者通过天眼查发现,目前,海王生物实际控制的企业多达300家。

海王生物激进的扩张消耗了大量资金,除了增加大额的商誉,并没有带来业绩的稳健增长。

根据公告,2016年,海王生物收购兼并非同一控制下医药商业流通企业9家,合并成本约4.4亿元,增加商誉3.74亿元,期末商誉余额4.77亿元。

9家企业2018年累计实现营业收入22.23亿元,归母净利润-1088.97万元。其中主要亏损公司为:山东海王医药集团有限公司(下称山东海王),2018年亏损2403.22万元;安徽海王医药集团有限公司(下称安徽海王医药),2018年亏损1603.8万元。

2017年,海王生物收购兼并医药商业流通企业35家,收购花费约35亿元。新增商誉30.78亿元,期末余额35.5亿元,当年计提商誉减值准备508.66万元。

这35家企业2018年实现营业收入151.97亿元,归母净利润2.88亿元。其中,营业收入贡献超过10亿元的有五家:广东海王医药集团有限公司,营收10.23亿元;山东康诺盛世医药有限公司,营收19.96亿元;周口市仁和药业有限公司,营收10.08亿元;安徽海王国安医药有限公司,营收10.13亿元;四川海王金仁医药集团有限公司,营收14.25亿元。

2018年,海王生物收购兼并医药商业流通企业34家,合并成本约12.34亿元,形成商誉10.38亿元。

34家企业2018年实现营业收入47.85亿元,归母净利润9399.17万元。营业收入贡献最大的为河南恩济药业有限公司,2018年实现营收9.2亿元。

简单统计可以发现,过去三年间,海王生物合并非同一控制下企业78家,总成本近50亿元,形成商誉累计达44.9亿元。整体收购溢价率达9倍。

没完成的业绩对赌

收购后形成的高商誉风险也在2018年开始显现。

据海王生物公告,公司聘请上海众华资产评估有限公司对其并购项目商誉进行了评估,对存在减值迹象的计提了约2.60亿元的商誉减值。商誉减值金额达到公司2018年净利润的62.65%。

因为单个收购标的公司太小,海王生物之前并没有披露太多信息。

在交易所的问询下,海王生物才披露,2018年,公司对赌标的公司未达成对赌营业收入或经营性净利润目标的共24家,实现营业收入66.75亿元,占有经营业务子公司当期营业收入的17.52%,影响归属于上市公司的经营性净利润总额1.58亿元,占有经营业务子公司实现的归属于上市公司的经营性净利润总额的30.75%。

对此,海王生物的处理方式是:

对4家因为没有完成对赌业绩公司,调减收购价格,调减收购价计入投资收益15803.95万元。同时对它们商誉计提减值损失5613.83万元。这4家公司分别是海王(武汉)医药发展有限公司、海王(武汉)医药贸易有限公司、湖北海王凯安晨医药有限公司、邵阳海王医药有限公司,去年实现营业收入约14亿元,净利润2208.65万元。

对四川海王金仁医药集团有限公司计提业绩补偿1亿元,商誉计提减值损失8523.89万元。

对8家对赌标的公司按合作协议约定应计提业绩补偿,应计提的业绩补偿金额1396.61万元。公司基于谨慎性考虑,将于实际收到业绩补偿款后计入当期损益。

计划2019年完成对3家子公司的协议调整。

正在洽谈解除合作的对赌标的公司8家。

钱出去很容易,要回来可就不那么容易了。对海王生物来说,合并子公司出现业绩对赌无法完成似乎也很正常。

界面新闻记者发现,2018年公司花12.34亿合并的非同一控制下的34家公司,有的公司刚成立便被海王生物纳入囊中。如青海海王医药有限公司、芜湖海王阳光医药有限公司,两家公司分别于去年2月8日、7月31日成立,成立当天控制权便转移到了上市公司。

而在海王生物批量兼并收购背后,是否还隐藏着其他秘密呢?