记者 |

编辑 | 崔宇

扎根事实,演绎趋势,接地气的商业智慧,尽在界面商学院。

广东凯金新能源科技股份有限公司(下称凯金能源)是一家从事锂电池负极材料研发、生产和销售的材料供应商,其产品应用于动力电池市场、消费电池市场和储能电池市场。这家公司早在2017年6月就提交了招股书,但在2018年7月首发申请创业板上市被否,两周前又更新了招股书再次冲击IPO。

凯金能源成立于2012年3月,实际控制人为晏荦,直接或间接其持有公司43.35%的股权。界面商学院研究发现,这家公司存在经营性现金流疲软,与宁德时代利益关系并不清晰,以及公司科技实力落后于竞争对手等问题。

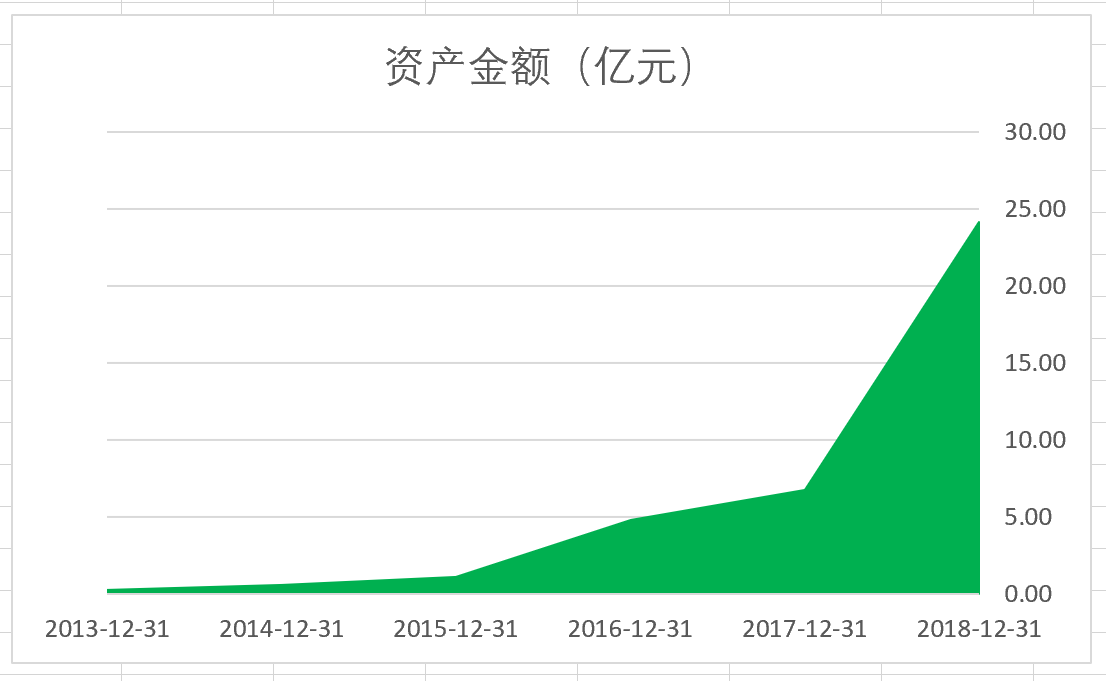

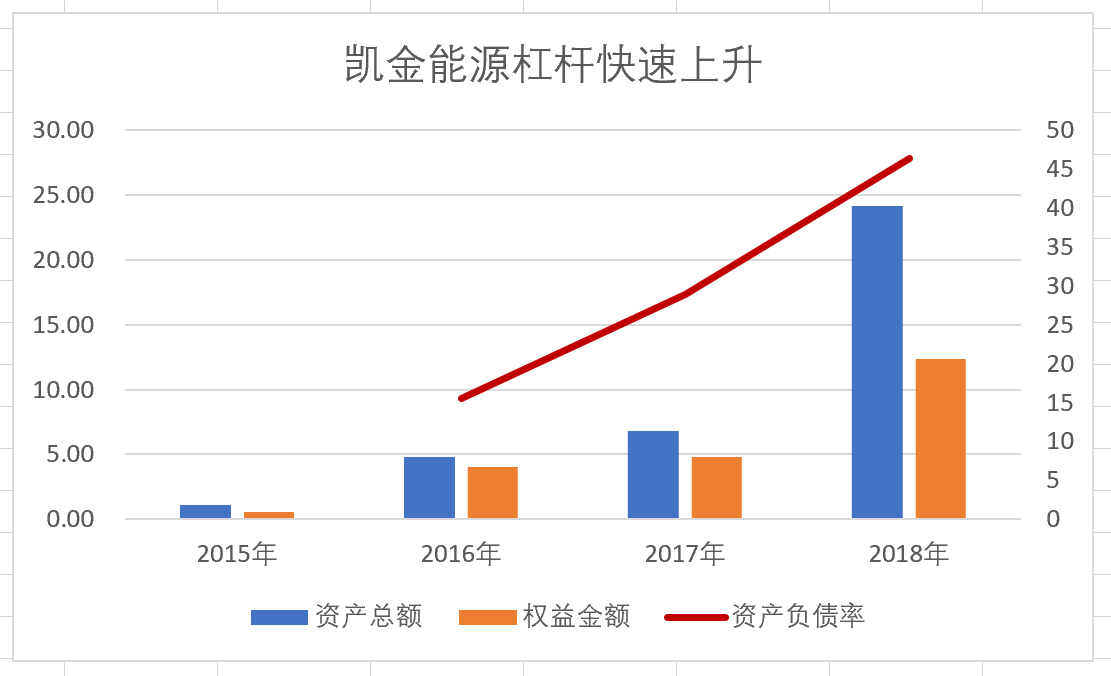

据最新招股书,截至2018年底,凯金能源总资产24.17亿元,过去一年暴增17亿元,在过去的5年内更是增长24倍。

资产扩张驱动营收增长,财务数据显示,凯金能源营收规模从2015年的1.22亿元,上升至2018年的12.59亿元,三年复合增长率高达116%。但是这未必能够持续,原因在于其过度依赖应收票据与应收账款。

数据显示,凯金能源的应收账款(含应收票据)从2015年末的6100万元,暴涨至7.09亿元,增长超过19倍。过高的应收账款占用了企业资金,导致这家公司经营现金流极其疲软。

过去三年,凯金能源经营性现金流累计净流出1.33亿元,这与这家公司过去三年累计2.3亿元净利润形成鲜明对比。换句话说,股东只是看上去挣到了账面的利润,然而这些利润能否最终兑现为真金白银存在一定不确定性。

在招股书中,凯金能源用大量的篇幅解释其应收账款的构成主要为银行承兑汇票,凯金能源应收票据占全部应收账款的63%,这可以降低外界对于应收账款过高的质疑。银行承兑汇票由于有银行信用担保,通常具备很好的市场流动性和安全边际。

这的确可以解释一部分质疑。但是如果考虑到其与动力电池龙头宁德时代(300750.SZ)的特殊关系,这一模式也难以持续。宁德时代在中国动力电池领域技术领先,于2018年成功登陆资本市场。2018年宁德时代实现营收296亿元,总资产352亿元。凯金能源没有在招股书披露其票据的出票人分布,但是鉴于宁德时代贡献凯金能源过半业务收入,有理由相信宁德时代是凯金能源票据的主要出票人。

但是,宁德时代开得出来的银行承兑汇票,其他客户未必愿意开具。宁德时代的业绩增长速度设定了凯金能源的业绩天花板。下文将对此再进一步分析。

不管怎样,凯金能源正是通过这个方式实现了2018年营收的快速扩张。截至2018年底,凯金能源的票据余额相比2017年增长了3倍,远超当年174%的收入增幅。

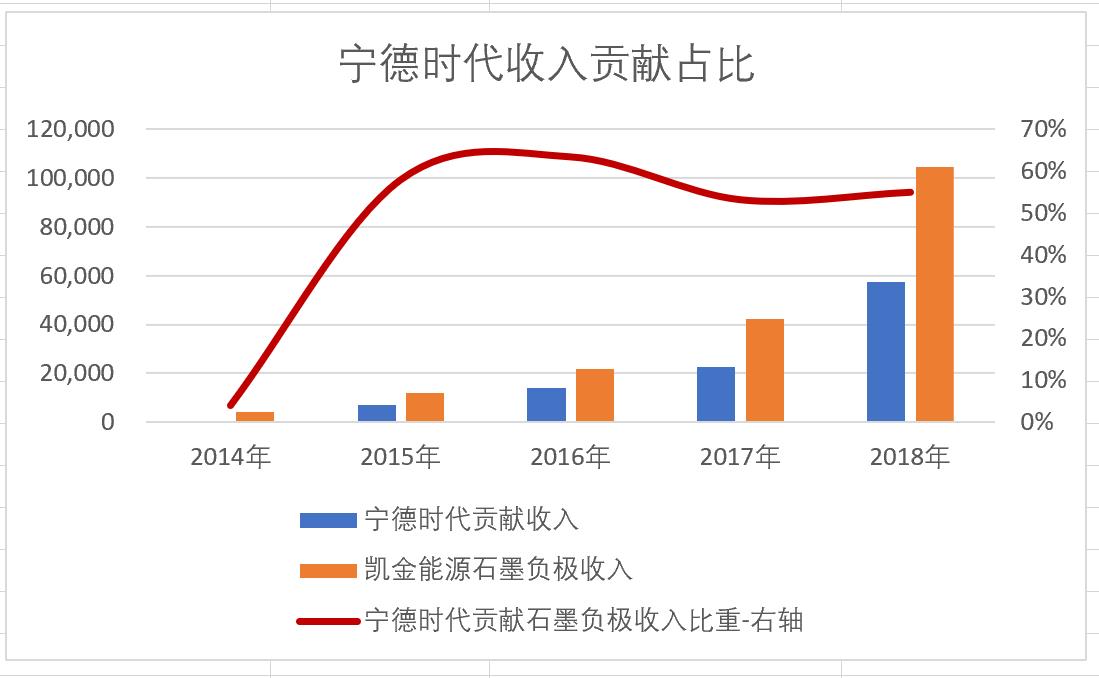

界面商学院研究发现,宁德时代与凯金能源业务高度绑定。据招股书,过去三年,宁德时代对于石墨负极的采购贡献凯金能源石墨负极业务收入规模的57%,其中,2018年,凯金能源来自宁德时代的收入规模约为5.7亿元,占比55%。下表列示了凯金能源来自宁德时代业务收入的构成比例。

在明显的客户依赖关系下,凯金能源未来的销售难免受到宁德时代的重大制约。宁德时代对于凯金能源石墨负极产品的采购与否,将造成凯金能源的业务收入和利润发生重大波动。

事实上,宁德时代对于凯金能源的业务“支持”不止于此。如前所述,凯金能源持有的票据主要出票人实际就是宁德时代。凯金能源将该等票据主要通过背书的方式用于支付加工费用及运费、采购原材料等款项。2018年,凯金能源票据背书金额6.3亿元,超过当年取得票据金额的60%。

直观来看,宁德时代以自己的企业信用支撑了凯金能源的销售,以及产品的生产和原料采购,这使得凯金能源从产业链的角度看起来就像是宁德时代一个不算高端的原料加工厂。结果就是,凯金能源获得了市场份额和销售的增长,宁德时代则获得了较低的产品成本。

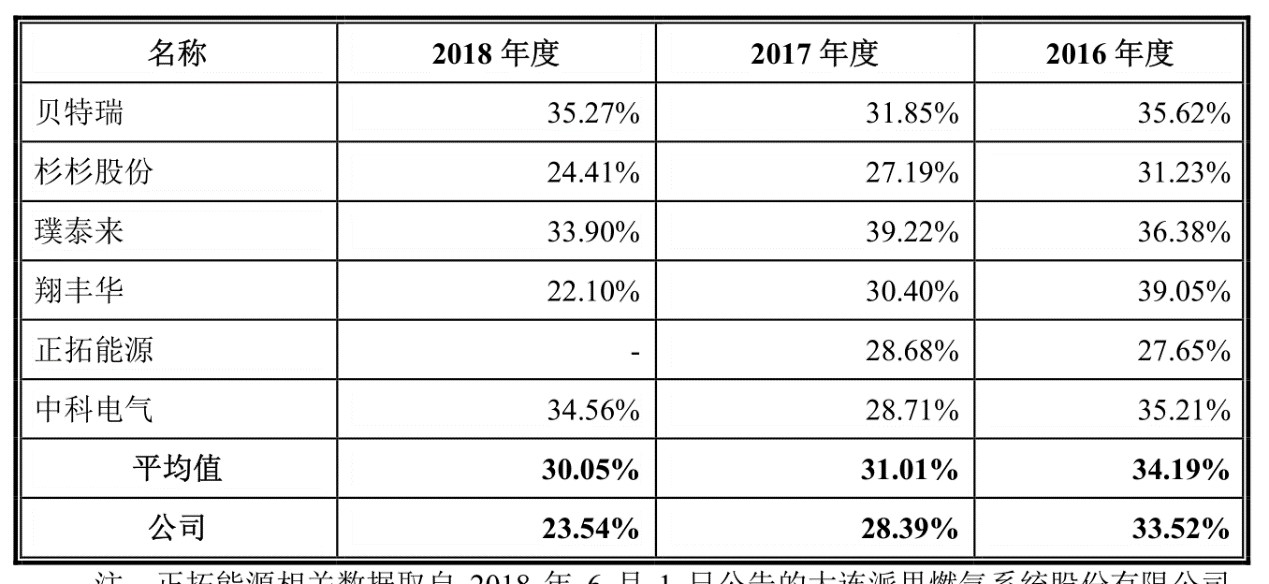

业务上的高度绑定甚至影响了凯金能源的毛利和业绩表现。财务数据显示,其石墨负极的毛利率总体较大幅度低于同行业竞争对手。毛利率下降导致凯金能源的利润增长未能匹配营收的快速增长。2018年凯金能源营收增长174%,营业利润同比仅增长37%。

现在,我们有理由质疑:凯金能源到底是宁德时代的重要供应商,还是宁德时代廉价负极材料的隐形“关联”交易对手?当然,《企业会计准则》等相关法规并未将该等供应商关系看成关联方。

无论如何,这种利益不明的关系未来必将影响到投资者对凯金能源的判断和估值定价。一来,过度依赖宁德时代的票据扩张营收,但是需要付出低毛利的代价,这种行为需要有规模效应作为支撑,然而规模扩张能否持续?二来,宁德时代的动力电池龙头地位也未必那么稳固,比亚迪随时觊觎动力电池龙头地位。从增长的角度看,宁德时代的业绩给凯金能源的负极设定了增长的天花板。宁德时代2018年营收同比增长48%,远低于历史平均水平。

如果再考虑到技术和研发实力,会导致投资者做出更加理性的判断:凯金能源可能会因为对单一客户的过度依赖,出现收入波动的较大可能。

据招股书,凯金能源拥有60项专利,其中发明专利13项,实用新型47项。天眼查数据显示,同行业对手贝特瑞拥有专利365项,授权专利192项;杉杉股份负极材料公司拥有专利86项,实用新型12项。璞泰来拥有专利超过200项。从专利上来看,凯金能源明显弱于同行业竞争对手,特别是发明专利这块与同行业竞争对手相比差距巨大。

2018年凯金能源在研发投入和研发人员数量上与同行业的比较:

2018年凯金能源研发投入5504万元,而同行业上市公司均是过亿的级别。从研发人员看,2018年凯金能源仅有研发人员71人。

上述数据可能意味着仅仅成立7年的凯金能源缺乏足够的技术积累。锂电负极材料行业属于高新技术产业,技术更迭较快,如果没有研发实力作为支撑,公司靠什么赢得未来?

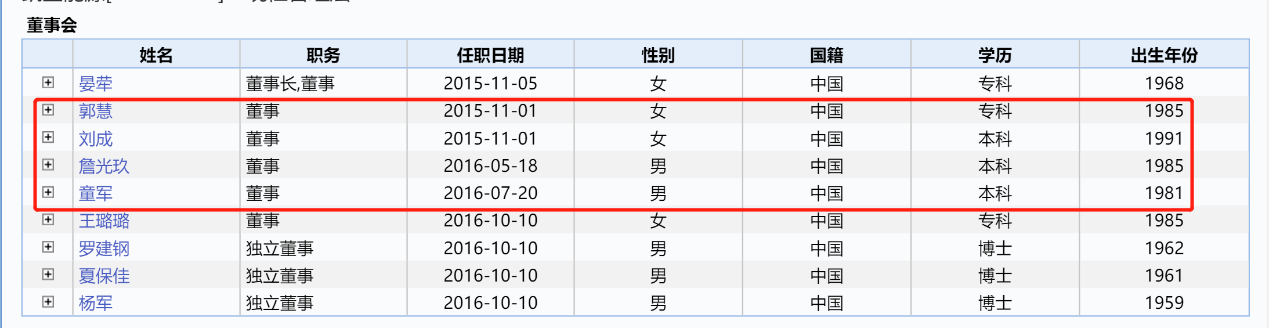

再来看一下凯金能源的董事会与高管。董事会成员中,晏荦本人从未从事过动力电池领域的研发工作,其余董事成员中,三名都是80后,也都没有动力电池研发领域的任何经验。这样的一个董事会,如何判定动力电池领域未来技术的演变方向?

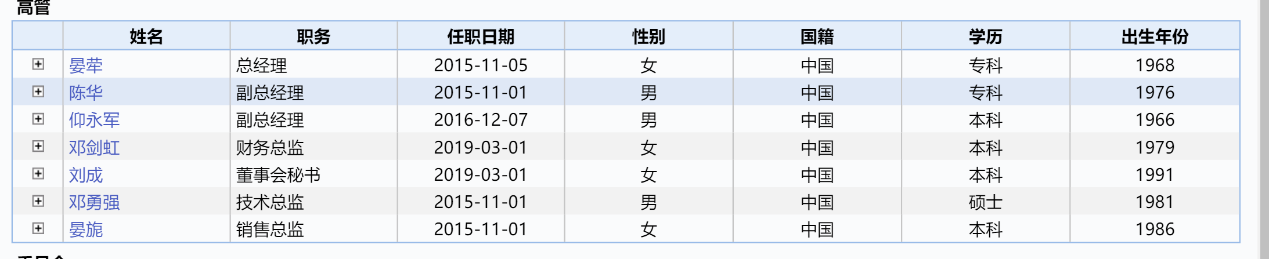

高管层面,只有技术总监具备一定的动力电池研发经验,但是年龄和学历难以让投资者信服。管理层团队整个来看,缺乏让外界信服的技术实力。

董事会和管理层的人员构成,间接折射出一个潜在的质疑,那就是这家公司缺乏足够的实力,某种程度上只是一家“加工厂”。

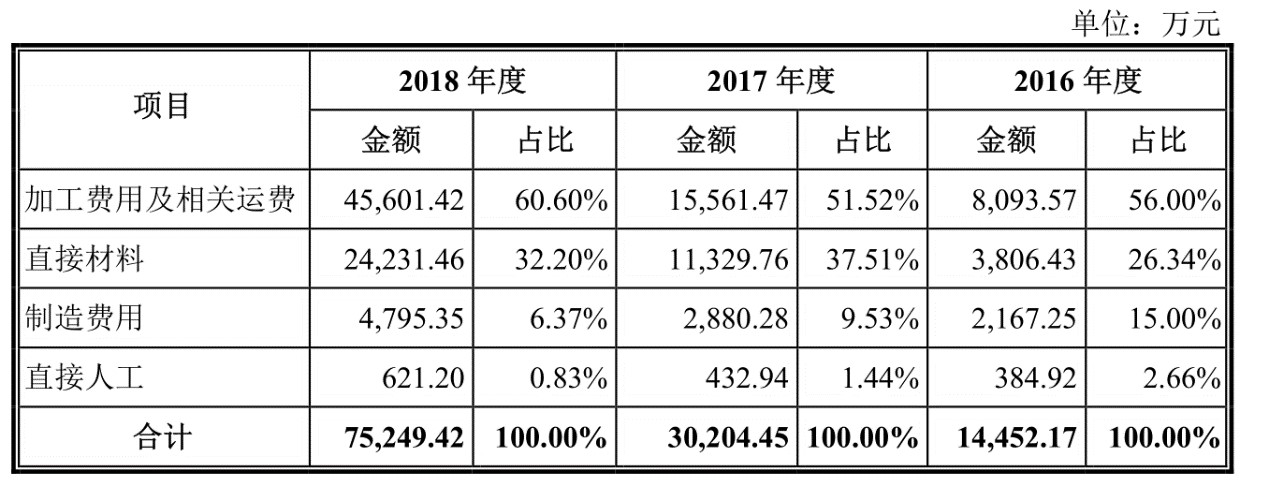

界面商学院在凯金能源的财报上进一步找到了一个细节。凯金能源的石墨负极分为人造石墨以及复合石墨负极。这两种不同的石墨负极尽管价格不同,但是在成本构成上,却有一个共同的成本——加工费用及相关运费,这一项目总体占负极成本的60%(2018年)。

这一成本构成意味着凯金能源存货成本的重点构成部分通过委托加工的形式,也就是交由第三方加工完成。换句话说,凯金能源的技术领先性值得怀疑。

目前,凯金能源、贝特瑞、杉杉股份等多家公司都在生产动力电池负极材料,竞争非常激烈。2018年,凯金能源负极材料出货量2.6万吨,市占率13.54%,居国内第四。其通过与宁德时代深度绑定的方式在过去3年时间取得了巨大的成功。

宁德时代对动力电池领域的技术和研发贡献卓著,但目前外界很难清晰知道,为什么这样一家龙头企业一定选择类似凯金能源这样的技术实力并不超群的企业为其提供石墨负极。是因为这个细分行业本身技术见顶,竞争对手之间并无太大差距,还是宁德时代实际已经掌握了石墨负极加工领域最上游的技术,只是要求凯金能源“协助”完成负极材料的最后组装?控制路径就是宁德时代开出的银行承兑汇票?

过去几年,凯金能源走出了权益与负债共振,资产快速扩张的趋势。凯金能源股东出资额(不含未分配利润与盈余公积)从2016年初的4400万元上升至2018年末的9.95亿元;负债总额在这个期间大幅增加近11个亿,资产负债率则从2016年初的16%,上升至2018年末的46%。

获得宁德时代支持的凯金能源还在扩张中,打算通过IPO募集资金建设6万吨石墨负极产能。不过,其竞争对手也在扩张,其中杉杉股份正在内蒙建设10万吨石墨负极产能,曾经的光伏过剩可能会成为凯金能源的前车之鉴。