文 |波士顿咨询公司 阿里研究院与百度发展研究中心

编 |Yibin.P

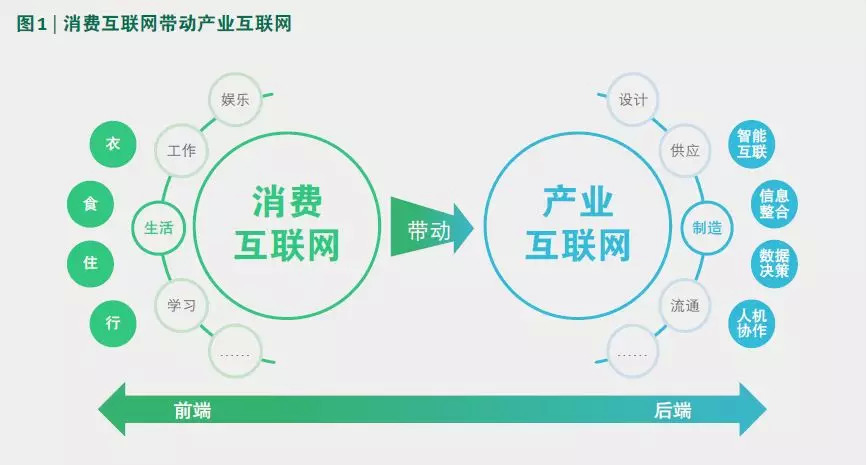

中国特色的数字化路径:消费互联网带动产业互联网

现阶段,中国消费侧呈现线上与线下消费多渠道全面融合,消费行为高度数字化,创新模式不断涌现的特点。反观后端,产业互联网的发展仍在追赶全球领先水平。

在此背景下,消费互联网的前端应用及商业模式的创新正沿着价值链牵引后端生产等环节进行数字化协同。

同时,在前端积累的海量消费数据以及自身开发的数字化工具应用将使互联网企业更好地赋能传统垂直产业,推动产业互联网的发展(参阅图1)。

在前端,消费互联网蓬勃发展

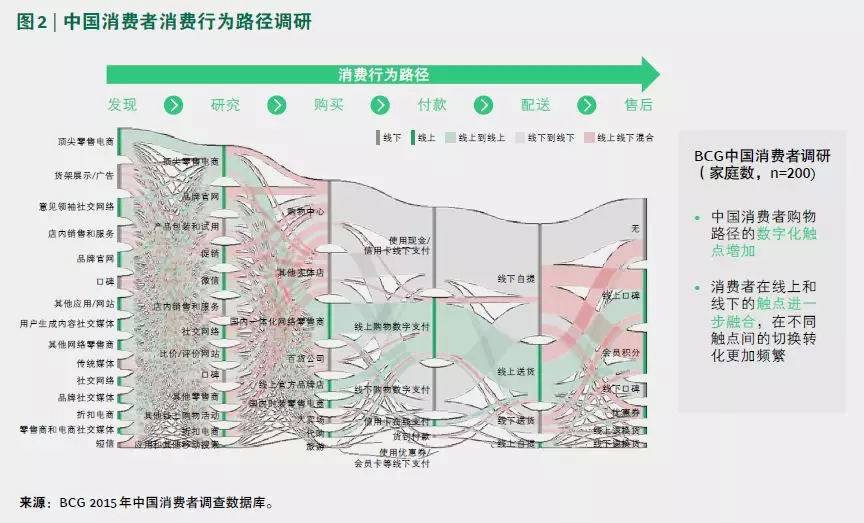

从前端消费侧来看,中国消费者在行为上已经呈现出高度的线上线下多渠道多触点全面融合的特点,习惯于数字化的消费者使得中国在前端消费侧已经高度数字化。

如图2所示,我们针对中国200个家庭的消费者进行了调研。调研显示,沿着消费行为路径,中国消费者从发现、研究,到购买、付款、配送,再到售后的每个环节中已形成线上和线下多渠道多触点全面融合的现象。

同时,中国消费者在线上和线下不同触点间的切换转化也更加频繁。中国消费者的数字化习惯推进了前端消费侧的数字化发展进程,并在消费者的生活、工作、学习、娱乐等各个场景里不断提高数字化的程度。

以生活场景为例,在衣食住行四大方面,中国的数字化程度已经赶超美国。

反观后端,产业互联网的发展仍在追赶全球领先水平,部分新兴技术领域呈现跨越发展

反观后端,以制造业例,虽然中国制造业领域的数字化发展迅速,发展意愿高,但是总体发展水平仍处于追赶全球领先水平的阶段,行业的数字化能力仍待加强。

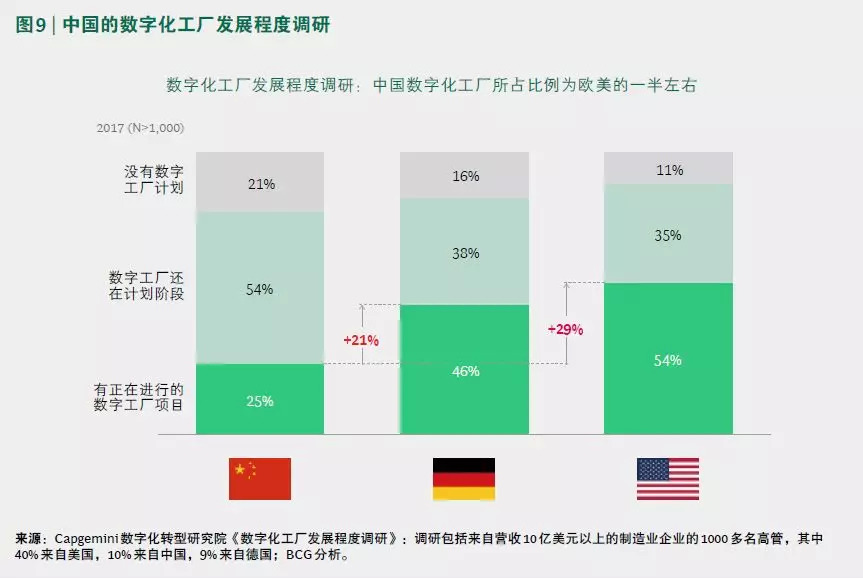

以数字化工厂为例,根据Capgemini针对全球1,000个制造业企业的调研显示,截至2017年3月,中国现有数字化工厂所占比例为25%,仅为美国与德国的一半左右(参阅图9)。

具体来看,中国制造业领域的数字化发展在智能互联、信息整合、数据决策以及人机协作四个核心方面与全球领先水平相比仍存在一定的差距。

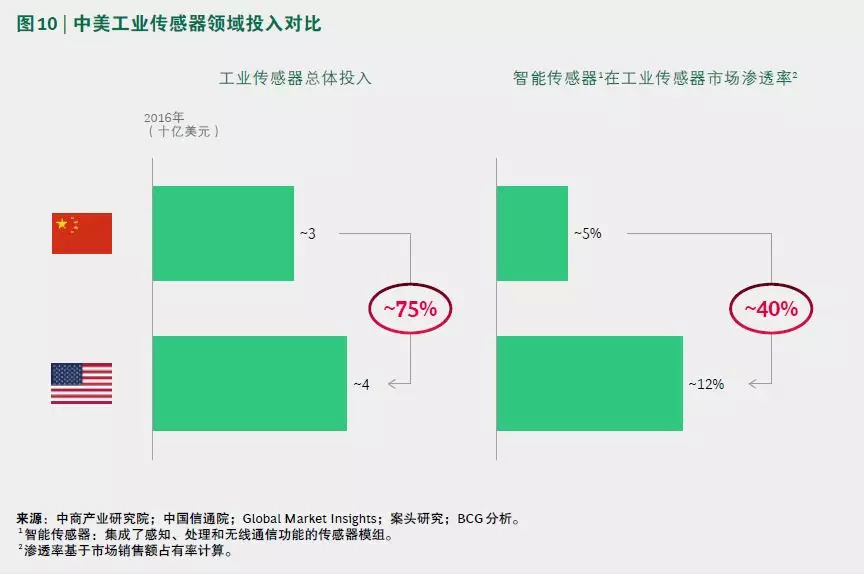

智能互联(参阅图10):特指相互连接的机器、设备、传感器和人员。中国在装备的智能化水平方面亟待提高。以传感器为例,中国在工业传感器上的总体投入与美国相比虽然相差较小,但是在对智能互联程度起到关键性作用的智能传感器方面仍存在较大差距。

中国的智能传感器在工业传感器的渗透率,相较美国的约12%,仅约为5%。

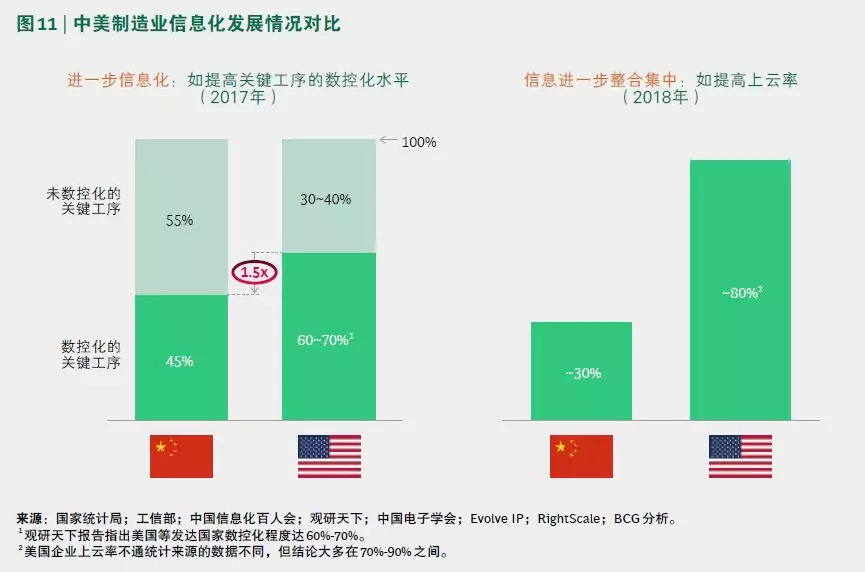

信息整合(参阅图11):特指跨系统的全数据信息整合,实现对物理制造世界的完全数字化再现。中国的工业信息化水平仍落后于领先国家。

中国仍需进一步推进信息化以及信息整合。在进一步信息化方面,以关键制造工序的数控化程度为例,中国制造业关键工序的数控化程度仍然低于美国。在信息进一步整合方面,以上云率为例,中国企业上云率仅为30%,明显低于美国。

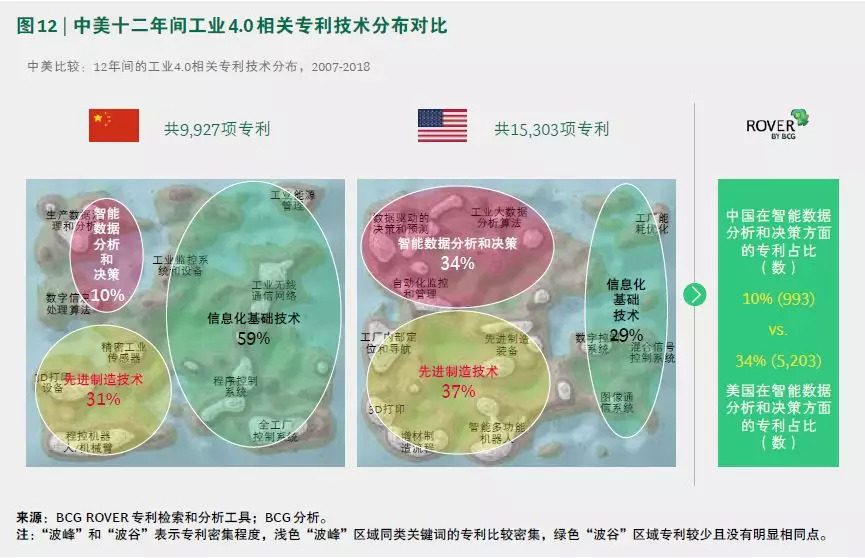

数据决策(参阅图12):特指通过分布式分析和决策的算法和系统来优化生产设备和流程。中国在智能数据分析与决策方面仍处于追赶阶段。

中国目前更侧重于信息化基础技术及先进制造技术的发展,但对智能数据分析和决策方面仍落后于美国。根据BCG专利分析工具ROVER 的分析,在中国,与智能数据分析以及决策相关技术的专利占比仅有 10%,对应的专利数为993,而这一比例在美国为34%,对应的专利数为5,203。

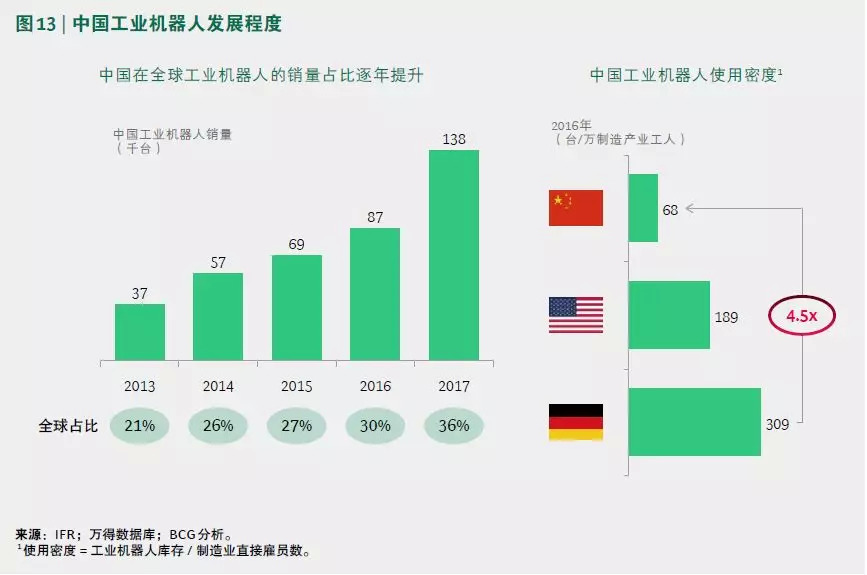

人机协作(参阅图13):特指智能机器及人工协作完成高负荷和重复性的制造工作。 中国在与人机协作相关的先进制造技术的普及程度有待提高。

以工业机器人为例,虽然中国在全球工业机器人的销量占比逐步攀升,但是中国工业机器人的使用密度仍远远低于发达国家水平。

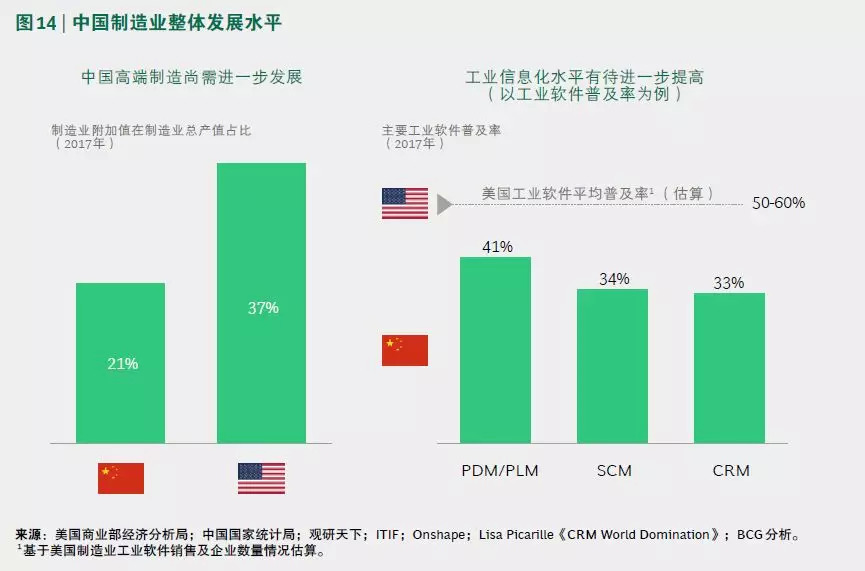

究其根本,中国后端制造业的数字化发展程度总体上受制于制造业整体发展的水平。例如,中国制造业的附加值与发达国家相比仍然较低,附加值在制造业总产值占比仅为 21%,而美国则达到37%。

同时,制造业的信息化基础还有待提高,主要工业软件的普及率需要进一步加强(参阅图14)。

另一方面,中国企业相对而言更侧重应用和产品创新的特点也决定了后端制造的数字化发展要慢于前端消费侧的数字化发展。

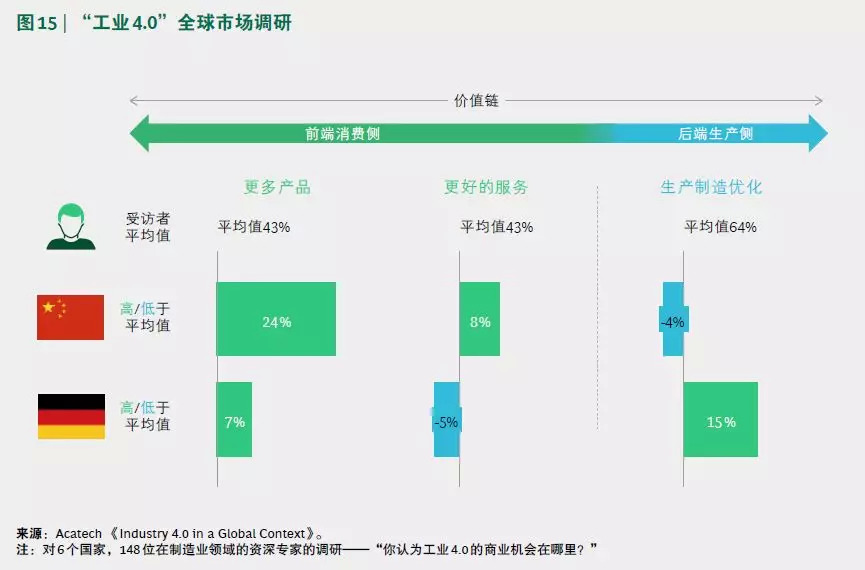

INBENZHAP针对6个国家,148位在制造领域的资深专家进行了调研。根据调研显示,在被问到“你认为工业4.0的机会在哪里?”时, 中国受访的专家认为针对前端消费侧提供更好的服务、更多的产品是工业4.0最重要的商业机会,远高于受访专家的平均水平。

而来自工业4.0最为发达的德国的受访专家则更多认为生产制造的优化才是工业4.0的未来机会所在(参阅图15)。

虽然中国工业整体的数字化水平仍与全球领先水平存在差异,但是在部分新兴技术的领域,中国数字化程度有望实现跨跃式发展。

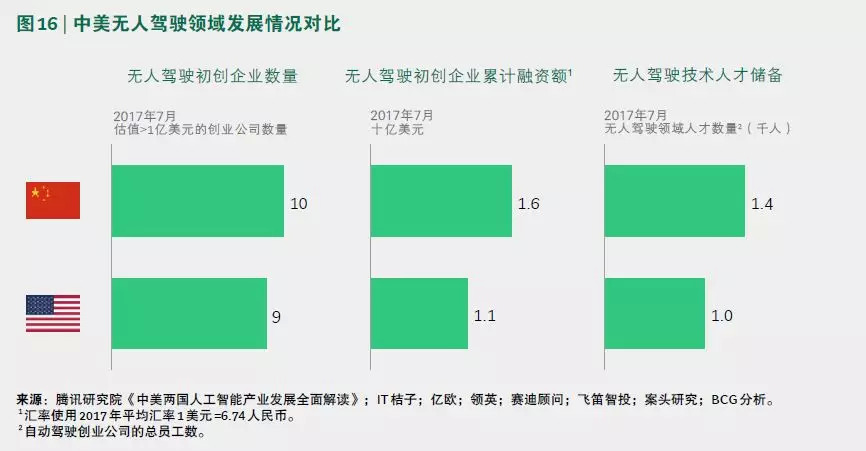

以无人驾驶为例,在2017年,中国不论在估值超过1亿美元的初创企业数量方面,无人驾驶初创企业累计的投融资总额方面,还是无人驾驶技术人才储备方面上都超过了美国 (参阅图16)。

除此之外,中国在部分其他的新兴技术领域也得到了雄厚的市场资金支持。以风投为例,中国在无人机、语音识别、计算机视觉以及自然语言处理领域的投融资总额均超过了美国(参阅图17)。

案例研究

百度Apollo

百度Apollo成立于2017年,包括云端服务平台、开放软件平台、参考硬件平台和参考车辆平台这四个层次的技术开放平台,涵盖了包括高精地图、车载操作系统、传感器(如雷达)和线控车辆(Drive-by-wire Vehicle)等全方面功能,帮助汽车行业及自动驾驶领域的合作伙伴结合车辆和硬件系统,快速搭建一套定制化的自动驾驶系统。

百度Apollo成功地构建了一个丰富的自动驾驶生态圈,目前平台吸引了超过1.2万名开发者以及超过130位合作伙伴,包括国内国际知名汽车企业、配件厂商、互联网和科技企业等。

2018年,百度Apollo与金龙客车合作,成功地实现了全球首款L4级量产自动驾驶巴士“阿波龙”的量产下线。而在2019年,百度Apollo也将与包括比亚迪、北京汽车、江淮汽车、红旗汽车以及奇瑞汽车在内的中国汽车企业进行深度合作,预计生产超过1万量搭载Apollo L4自动驾驶能力的无人驾驶汽车。

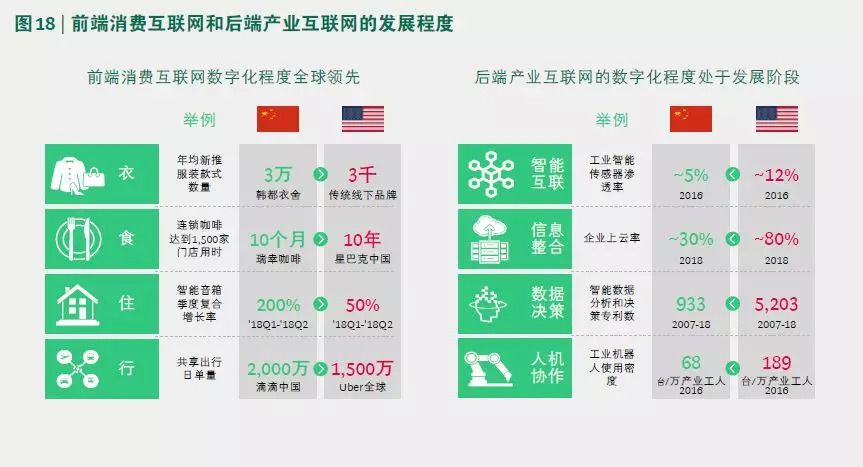

总的来说,中国的前端消费互联网的数字化程度已经在全球处于领先地位,产品与服务广泛地覆盖到了消费者衣食住行各个方面。

而另一方面,中国的后端产业互联网虽在智能互联、信息整合、数据决策、人机合作等方面有所发展,但总体数字化程度仍然处于发展阶段(参阅图18)。

消费互联网带动产业互联网发展

中国,前端消费的蓬勃发展和后端产业的追赶状态并存。这种情况造就了独特的中国数字化发展路径:前端消费互联网带动后端产业互联网的发展。

大型互联网公司以及科技公司逐渐切入产业价值链,基于前端应用和商业模式创新,沿产业链牵引后端进行数字化协同。同时利用大量消费数据为后端价值链赋能,使用数字化工具带动后端生产进行转型。

案例研究

天猫新品创新中心

天猫新品创新中心是利用前端消费互联网的积累带动后端产品和生产数字化的典型案例。天猫新品创新中心旨在通过其数字化能力与品牌方深度合作,联合设计开发符合中国消费者期望的产品。

天猫品牌销售中心总经理秀珣表示:“目前市场上新品的存活率不足5%,但即便如此,各品牌商仍不遗余力地加大新品研发投入,但是传统方式痛点越来越多。”

在这样的情况下,天猫新品创新中心通过分析其前端积累的6亿消费者的全渠道消费数据以及运用数字化调研工具,为合作方的后端生产进行数字化赋能,使得后端生产企业能更精准地设计及孵化新产品并缩短上市周期,同时更高效地通过柔性供应链加快产品的迭代速度。

2016年底,天猫新品创新中心与宝洁合作,推出中国定制版香氛洗发水,发布仅一个月便实现销量1,500万瓶,成为天猫日化品类销量前3的产品。

随后,天猫新品创新中心又与玛氏强强联手,推出中国特别款德芙巧克力包装,仅在12小时内售罄5千套限量装。

如何带动:平台模式独树一帜

平台模式在中国的数字化发展中显得尤为流行和重要。通过平台赋能小型企业成为中国一个重要的数字化转型模式。

以工业互联网平台为例,在中国,各类企业,包括产业、 科技、互联网企业均在积极发展工业互联网平台。目前,中国的工业互联网平台的数量在全球范围内处于领先地位20。根据IoT Analytics统计,全球工业互联网平台数量大约150个, 而中国具备一定产业影响力的工业互联网平台就已超过50个(参阅图27)。

这些平台中不乏以技术为主的赋能平台。以百度为例,百度的AI开放平台涵盖了作为人工智能应用技术基础的百度大脑和大数据、云计算等三大领域,并在语音技术、图像技术、自然语言、用户画像等AI技术领域达到了国际一流水平。

通过百度的合作伙伴关系, AI开放平台的技术已经在多个行业得到应用。以工业领域为例,百度与首钢合作图像识别钢材缺陷,在10,000张图片中,以人工标注结果为基准,百度的钢板缺陷分类模型的准确率达99.98%,十分接近人工专业检测结果 (参阅图28)。

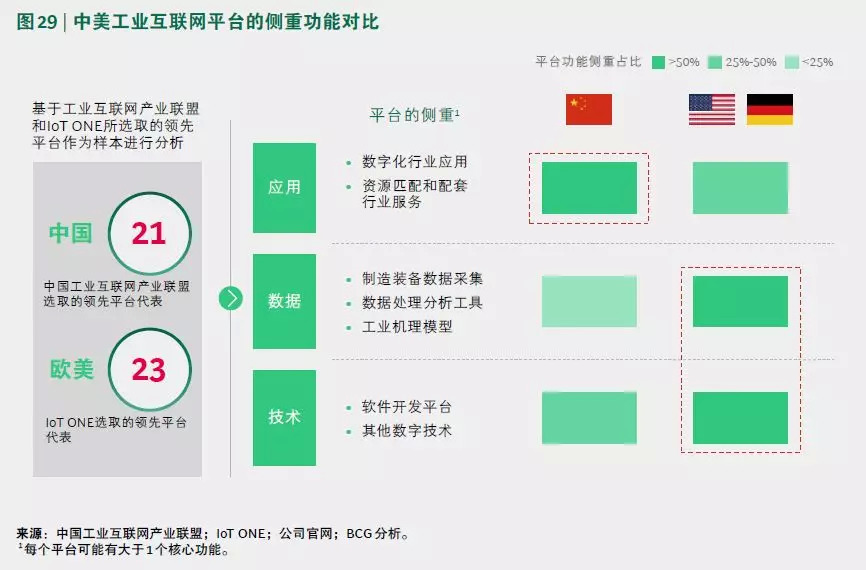

但是在总体上,与欧美的工业互联网平台相比,中国的工业互联网平台普遍更侧重于应用领域,包括数字化行业应用、资源匹配和配套行业服务等(参阅图29)。

具体来讲,中国的平台应用侧重于通过资源匹配为中小企业赋能,将领先企业的产业资源与中小企业的生产需求整合。这体现了消费互联网的思维。

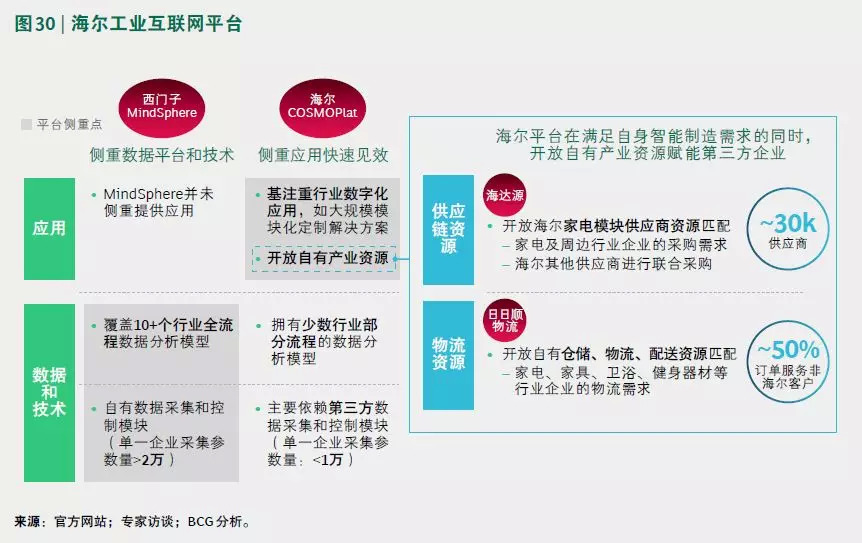

案例研究:海尔工业互联网平台

海尔基于自身的产业数字化能力构建工业互联网平台。与西门子工业互联网平台相比, 海尔工业平台更侧重应用领域,尤其是其开放自由产业资源。

具体而言,海尔平台在满足自身智能制造需求的同时,开放自有产业资源赋能第三方企业。海尔开放旗下家电模块的供应商资源——海达源,满足家电及周边行业企业的采购需求。同时,海尔还开放了自由仓储、物流、配送资源——日日顺物流,解决了家电、家居、 卫浴、健身器材等行业的物流难题。

而导致中国工业互联网平台侧重应用领域尤其是资源匹配这一现象的原因,究其根本,与中国制造业企业的市场环境息息相关。

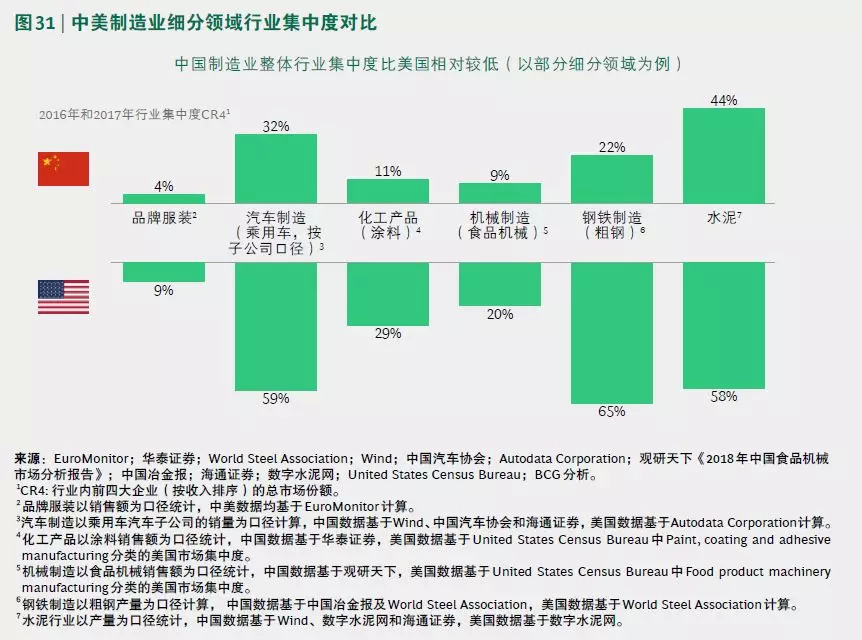

中国制造业总体行业集中度较低,以钢铁制造(粗钢)和汽车制造(乘用车,按子公司口径)为例,中国行业集中度CR4分别为22%和32%,而这一比例在美国则分别达到了 65%和59%。这意味着中国制造业存在更多的中小企业(参阅图31)。

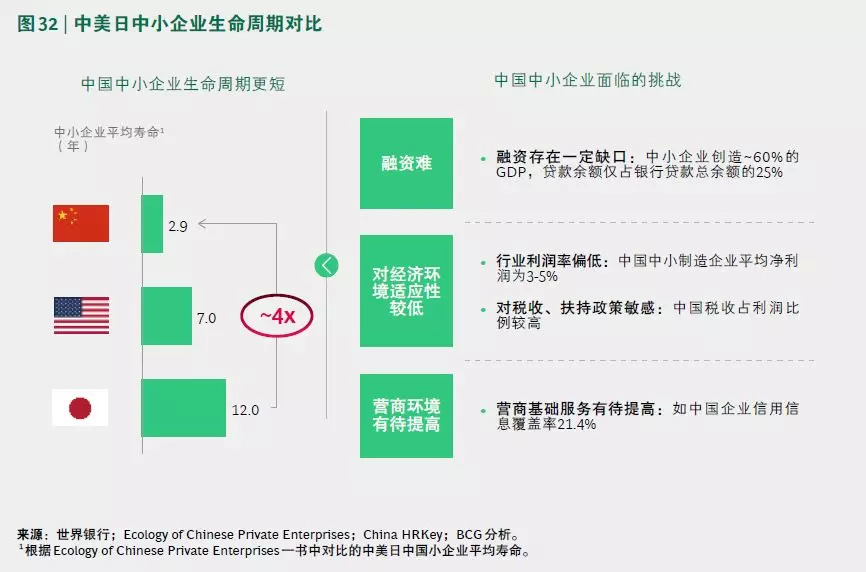

这些中小企业在中国面临着融资难、对经济环境变化的适应能力低、营商环境有待提高等挑战。在融资方面,中国中小企业创造~60%的GDP,而贷款余额仅占银行贷款总余额的25%。

在适应能力方面,中国中小制造企业平均利润率偏低,仅为3-5%,而中国税收成本利润比例较高,导致企业对外部经济和政策环境较为敏感。在营商环境方面,中国企业信用信息覆盖率为21.4%,对比美国近100%。在这些挑战下,企业的生命周期偏短。

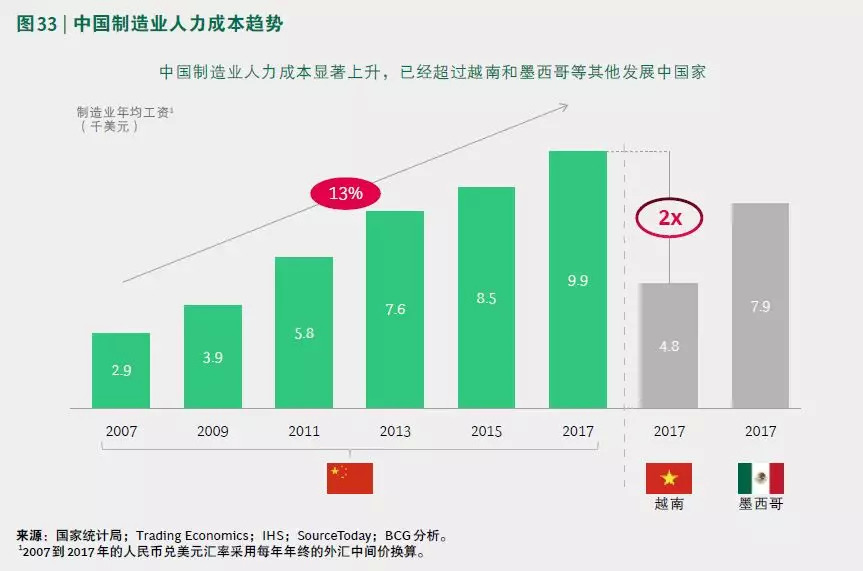

根据Ecology of Chinese Private Enterprises 一书中的调研,中国中小企业平均生命周期仅为2.9年,而美国为7年,日本为12年。同时,中国中小企业近期又面临着人力成本不断上升带来的挑战。

自2007年开始,截至2017年,制造业年均工资以13%以上的增幅逐年上涨。目前中国制造业人力成本已经超过越南、墨西哥等国水平(参阅图32和图33)。

因此,这些中小企业对自身数字化改造关注度相对较低,而更青睐在数字化方面短期见效的侧重资源匹配的平台模式。

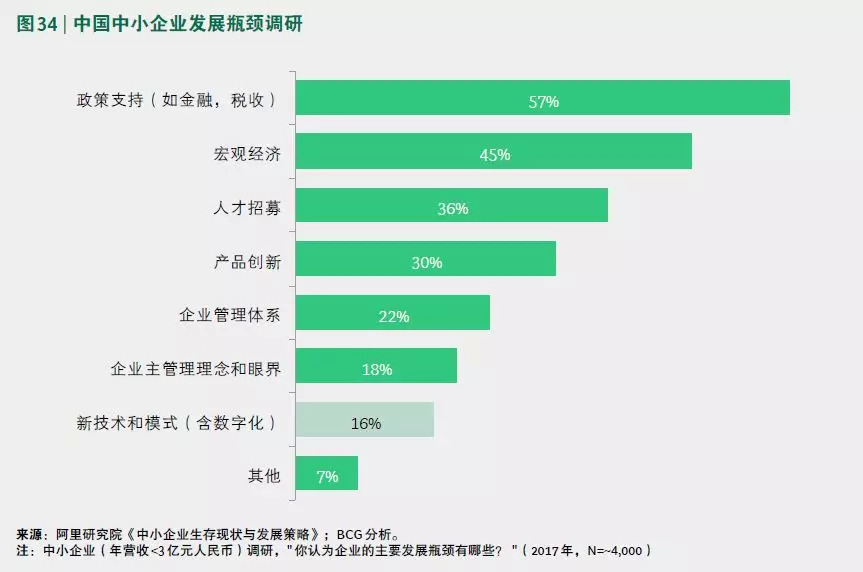

根据阿里研究院针对4千个中小企业的调研,仅有16% 的企业认为包含数字化的新技术及新模式才是企业的主要发展瓶颈(参阅图34)。

未来思考:中国互联网新篇章的制胜之道

很显然,中国互联网下半场的重心将向产业互联网转移。互联网公司需要将重心从他们熟悉的前端消费和应用层面向后端产业以及价值链上游发展,这无论在企业运营、组织架构方面还是在技术发展层面都将是全新的挑战。

同时,互联网公司进入传统产业将使得传统产业企业和在华的跨国企业也需要走出舒适圈,迎接数字化带来的商业运营模式等各方面颠覆性的挑战。

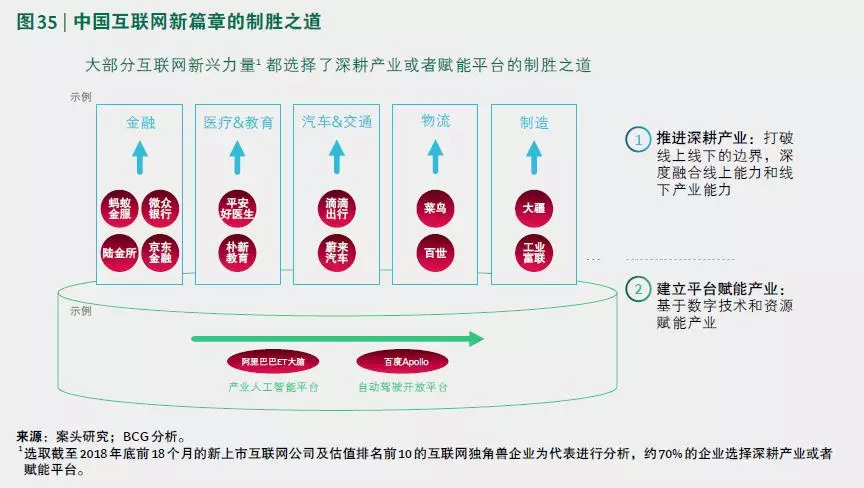

在中国互联网走向产业融合这一趋势下,我们认为中国互联网新篇章的机遇是推进产业深耕和建立平台赋能产业。

BCG对新兴互联网企业进行分析,选取2018年底前18个月中国新上市的互联网企业和估值前10的互联网独角兽企业作为样本分析。在这些新兴力量中,70%的企业都选择了深耕产业或者赋能平台的制胜之道(参阅图35)。

这些新兴力量中,部分企业选择深耕产业的道路,打破线上线下的边界,深度融合线上能力和线下生产力。以金融为例,蚂蚁金服从前身支付宝的支付服务逐渐向其他包括线下的金融产业拓展,与银行等金融机构合作推出联合贷等各项金融服务。

另一部分互联网新力量则通过其技术和资源,建立平台赋能传统垂直产业。例如:阿里的ET大脑建立产业人工智能平台,向合作伙伴提供包括语音识别、智能分析等人工智能服务,为多个产业进行数字化赋能。