近年来,随着商业地产行业不断的变革与更新,各大上市公司在商业运营方面逐渐开始转型与调整,运营效率的高低也体现了企业商业经营的实力。本报告着眼于上市公司于2018年陆续披露的2017财年数据,从租金收入、规模增速、增长率等方面,全面剖析了各大上市公司的商业板块运营情况,希望由此深入了解行业整体发展方向。

一、总体商业市场活跃情况

1. 总体商业市场活跃情况

-

总体商业市场新增速度放缓,未来提升存量市场商业价值,具有较大市场空间

根据2018年发布的2017年数据显示,全国计划开业购物中心项目共970个,实际新开项目504个,总体量超过4600万㎡,数量创历史新高;466个项目延期开业,开业率下降至52%。2014年后,购物中心供应增速放缓趋势明显,未来开发商对增量商业市场持更为谨慎的态度,盘活存量商业或将成为企业生存“最强助攻”。

2. 区域分布

-

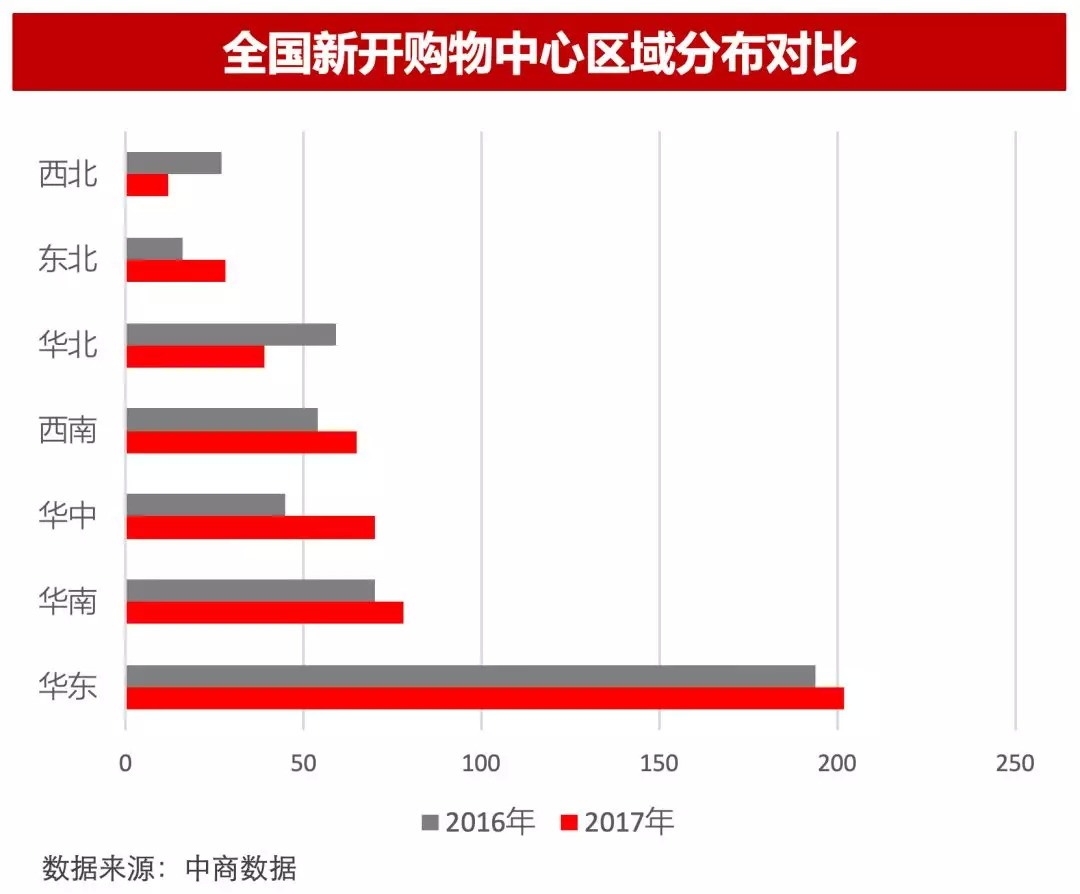

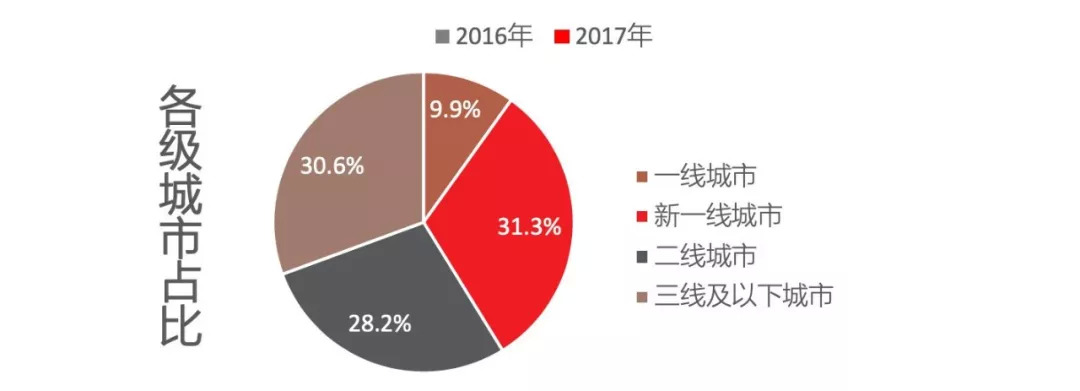

商业市场活跃区域普遍集中在华东、华南及华中区域,新一线城市表现突出,新开业项目数量占总体31.3%

总体看来,新增商业项目集中在华东、华中、华南、西南四个区域,华北、西北区域整体新增能力不足。其中,重庆、杭州、长沙、武汉商业活跃度较高,新商业城市发展迅速,在2017财年实现了数量、体量双增长。

二、各大上市公司运营情况

1. 营运规模

-

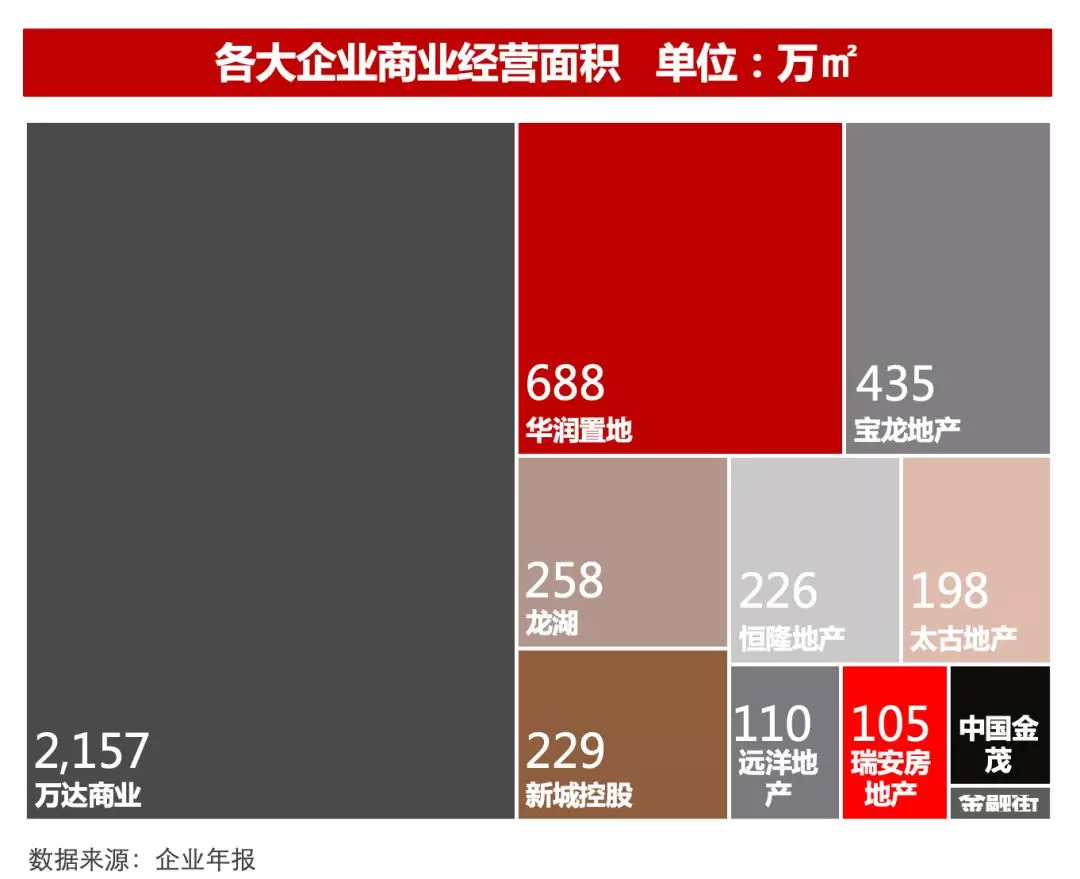

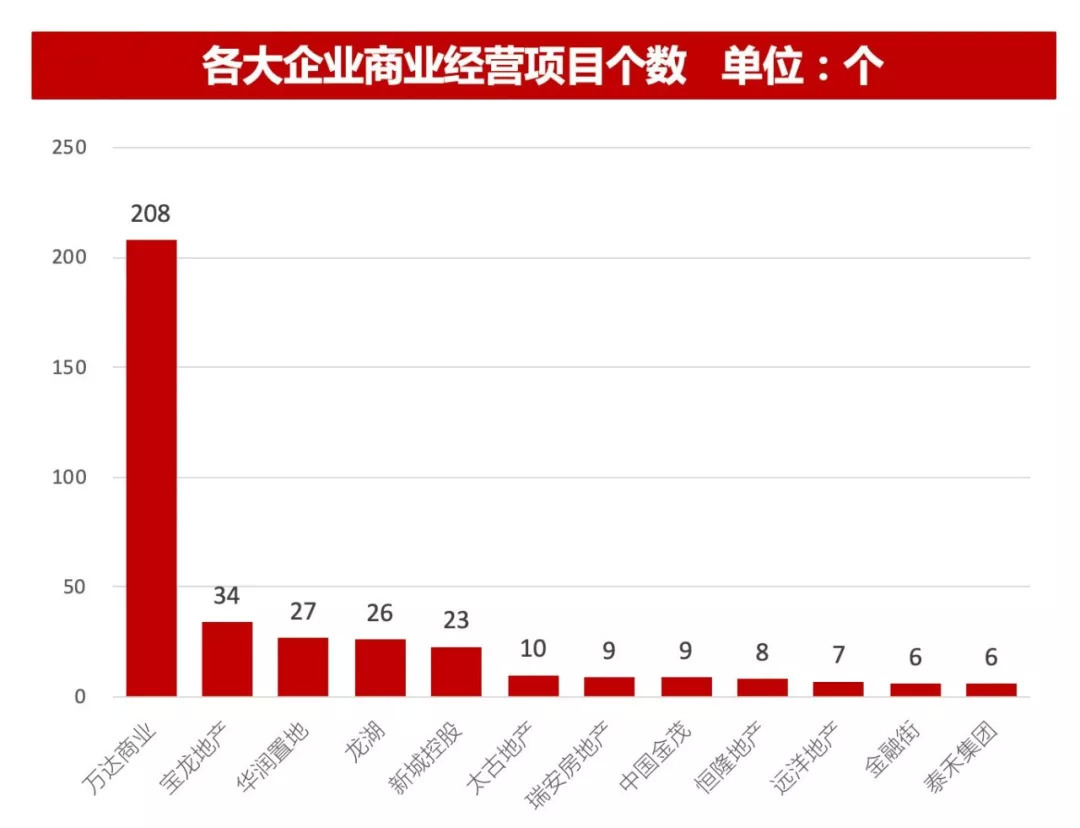

各大上市公司营运规模方面,万达商业所持商业物业面积领先于其他企业

营业规模是衡量一家上市公司运营能力的基础指标,目前万达商业持有商业物业面积最高,达到约2,157万㎡,其持有的商业项目个数也最多,根据官方发布数据,全国现已开业万达广场共计208个;华润置地持有商业物业面积688万㎡,排名第二,在全国持有28个已开业商业项目,包括万象城15个、五彩城/万象汇9个、万象天地1个、其他项目2个。

2. 新开业项目

-

新城控股持续发力,快速在新一线城市扩张,华润置地注重打造高品质购物中心

2017年新开业项目中,万达商业开业项目数量最多,达到49个,其次为新城控股,据年报显示,新城控股至2020年计划开业吾悦广场超100座,新城吾悦广场的知名度不断提高。新开业项目中,体量超过20万方的项目均为华润置地旗下产品,其中体量最大的为深圳万象天地,万象天地同时也是华润孵化的除了万象汇与万象城外新的产品类型,独创了“街区+mall”的商业空间。

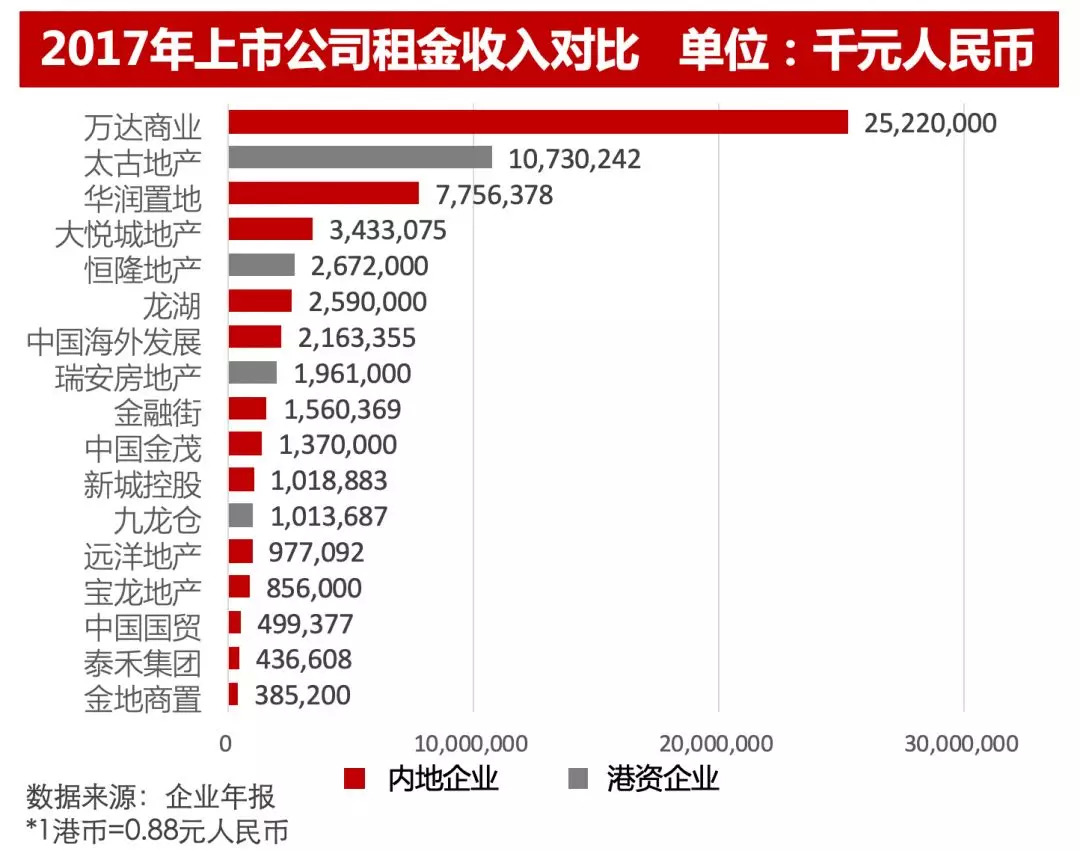

3. 投资物业租金收入情况

-

万达商业租金收入居于榜首,超第二名近百亿;新城控股租金收入增长率最高,其新开业项目表现较好

从租金增长率来看,租金收入增长最高的企业为新城控股,因其2017年实现12个新吾悦广场全部满铺开业所致,增长率最低的为恒隆地产,相较去年增长1%。租金增长率高于平均值的企业均为内地企业,可见内地企业在商业地产方面处于快速扩张阶段,而港资企业的租金增长率普遍不高,与其保守的企业经营策略有关。

从租金收入来看,在各大上市公司2017年投资物业租金收入对比中,万达商业以全年约252.2亿租金收入位于榜首,太古地产全年租金收入约107.3亿元,位于第二,华润置地约77.6亿元,位于第三。虽然港资企业的租金增长率不高,但其租金收入仍居于前列,可见其商业项目经营实力较强。

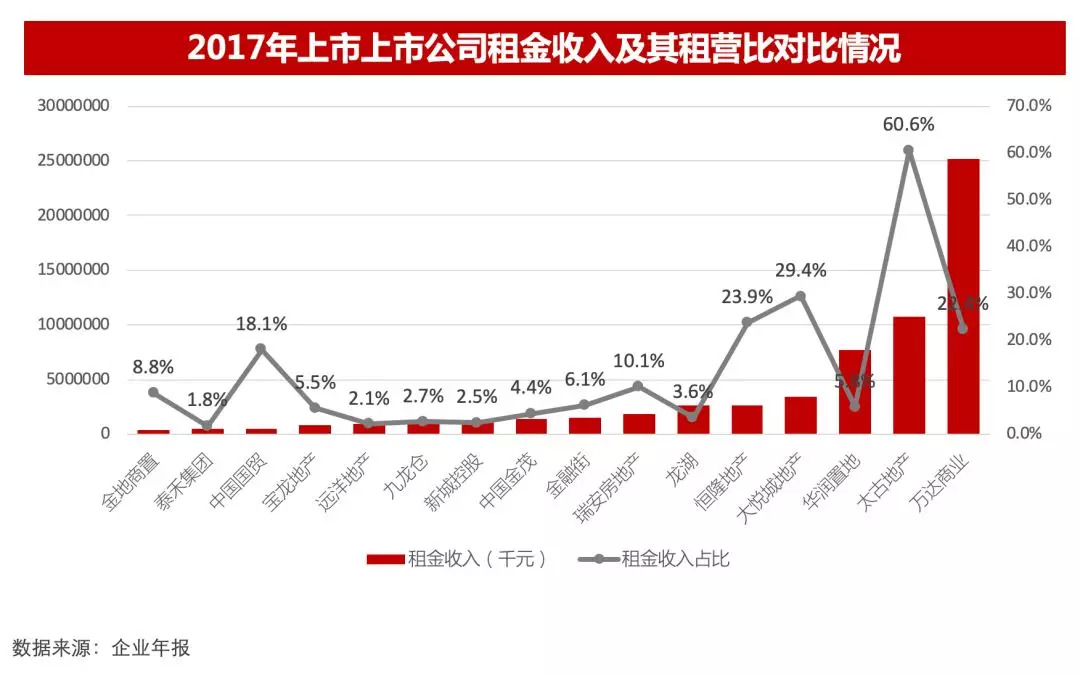

4. 租金收入占比营业收入情况

-

太古地产、大悦城地产两家企业的租金收入占比整体营业收入比例较高,商业为其核心业务

万达商业的租金收入虽然高于其他企业,但是其租金收入仅占该公司营业收入的22%左右;在各公司整体收入中,租金收入占比最高的企业为太古地产,其投资物业租金收入占其营业收入的60.6%,商业占整体业务板块比重较高,其次为大悦城地产,租金收入占其整体营业收入的29.4%

太古地产的投资物业租金收入中,有超过80%来自零售物业。其中三里屯太古里项目租金收入增长理想,目前租用率达到99%,太古地产将长期整租雅秀大厦,对其进行重新改造,作为三里屯延伸部分,继续释放价值。

大悦城地产为一家重运营企业,投资性房产收益占总营收比重高。2017年,大悦城购物中心(不含轻资产项目)租金收入23亿元,同比增长11%;销售额同比增长10%,达161亿元,客流超过1.34亿,会员大幅增加35%,达到290万人。

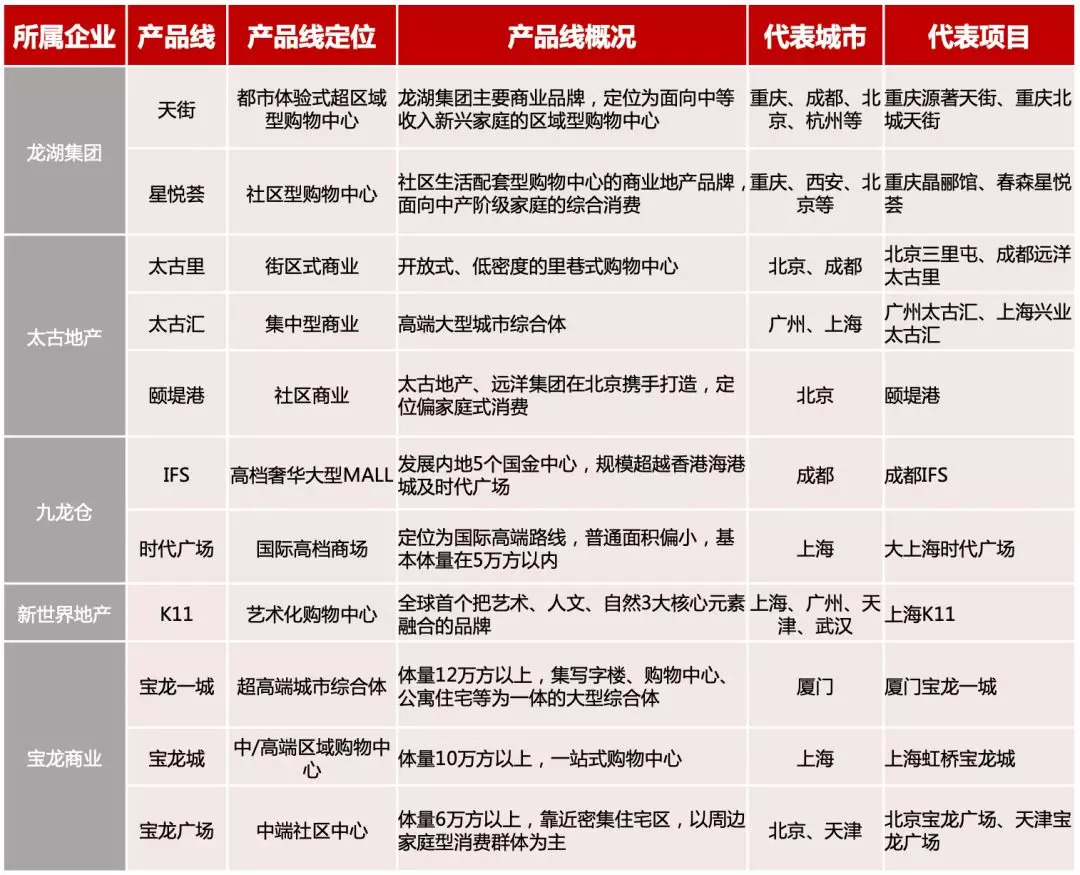

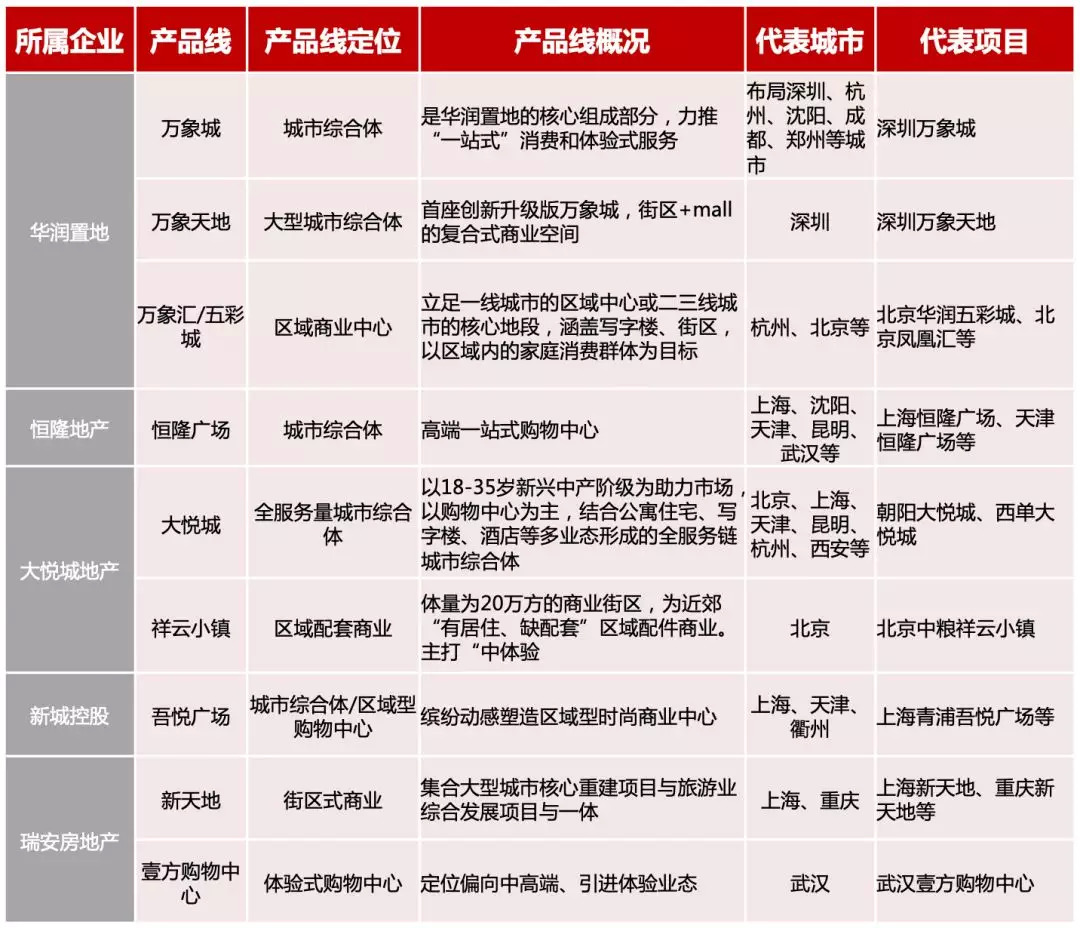

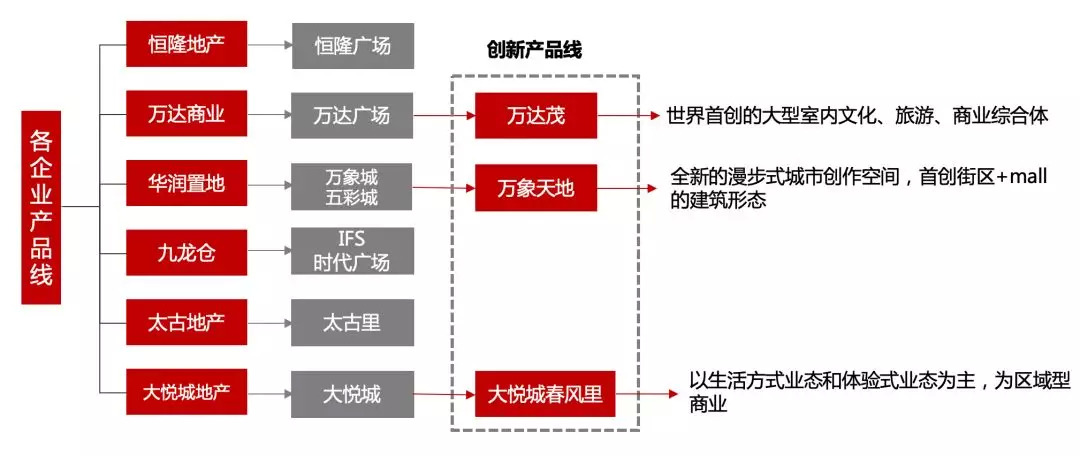

5. 各企业产品线对比

-

各大企业的产品线中,内地企业的产品线更偏向于社区型、区域型购物中心,而港资企业如恒隆地产、九龙仓以及太古地产的产品线以高端型购物中心为主

6. 小结

市场份额

目前国内地产公司所占市场份额大多较为零散,万达集团不论是其租金收入还是营运规模,都远远高于其他企业,在国内企业所占市场份额中排名第一。

运营效率

在商业地产运营效率中,港资企业的运营效率较高,与其低扩张,重运营的企业策略有关,并且港资企业所运营的商业项目大多为高端项目,因此对其硬件设施、配套服务以及品牌组合等要求均较高。

规模增速

目前内地企业商业处于快速扩张阶段,以新城控股为主,其每年在以10个项目左右的增量扩张,目标在2020年在国内有100多个商业项目落地。

港资企业仍采取保守战略,新开业项目较少,专注运营已有项目。

创新能力

目前国内商业地产创新能力较高,创新形式主要集中在对购物中心内容的升级打造,其次是对互联网技术的创新,建立商业管理系统,利用工具对购物中心的运营管理进行分析,例如大悦城创新的悦云智慧商业管理系统,在商业地产领域中提供了很好的实践方式。

三、运营效率研究分析

1. 销售额与增长率

-

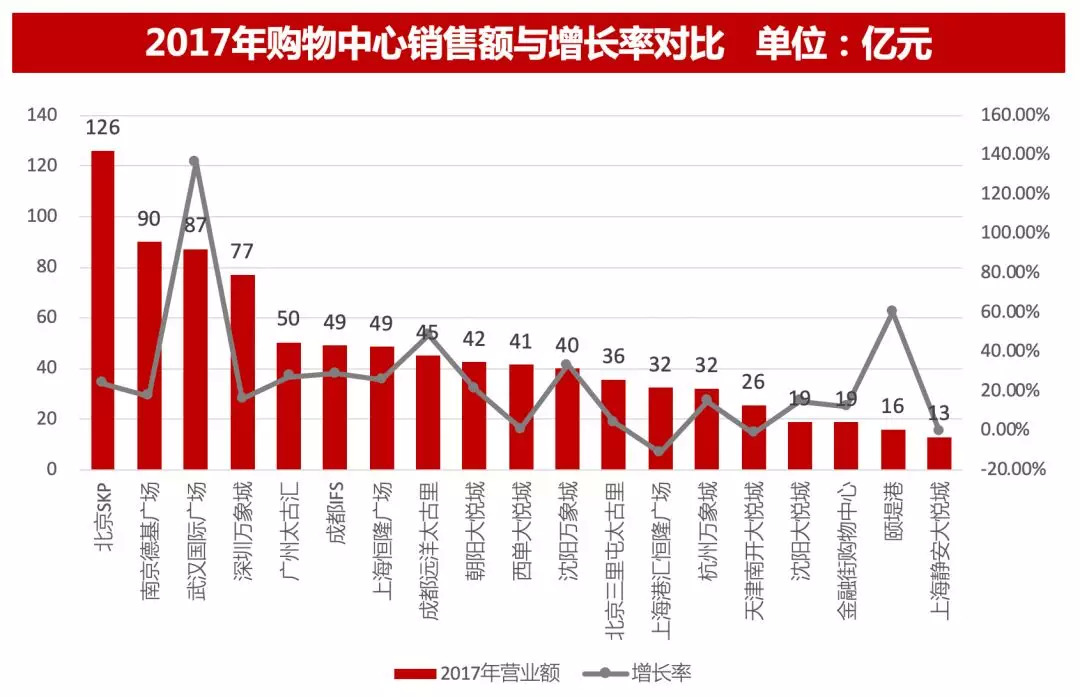

全国购物中心营业额整体趋势看涨,凭借多业态、优体验的购物中心体现出了强大的竞争力

2017年,北京SKP以126亿元的业绩,夺得2017年度全国购物中心“店王”,同时达到了23.8%的同比增幅,上升趋势明显,南京德基广场营业额90亿元,排名第二,武汉国际广场营业额87.3亿元排名第三,但其增长率达到了136%,为营业额增长幅度最大的购物中心。其他标杆型购物中心例如深圳万象城、太古汇、成都IFS也均取得了不错的成绩。

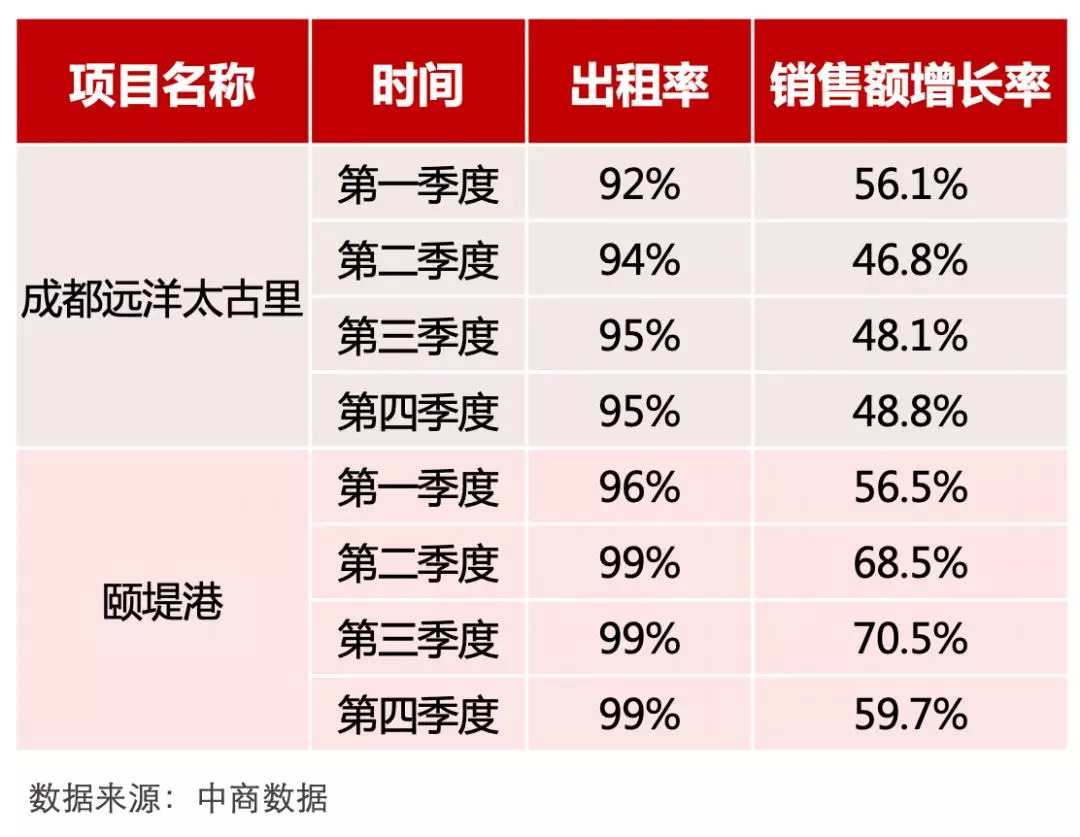

在销售额数据中,最值得关注的是成都远洋太古里和颐堤港项目,二者均为远洋集团与太古合作的项目,并且都表现出了较高的增长。尤其是颐堤港,在2017年四个季度中,每季度销售额增长幅度都超过了55%,从第二季度开始,商场出租率达到了99%。

|成都远洋太古里

-

大量引入首店、快闪店、IP店与网红店

-

举办形式多样的各类主题活动

-

各大品牌市场表现较好

|颐堤港

-

持续不断的品牌调整

-

引入年轻客群喜爱的品牌

-

打造珠宝集合区

-

多家品牌商户推出全新形象店

-

多家店铺进行装修升级

-

市场活动运营备受好评

-

积极与知名IP和品牌展开合作

-

自主操作多个优秀节日活动

2. 租金收入与增长率

-

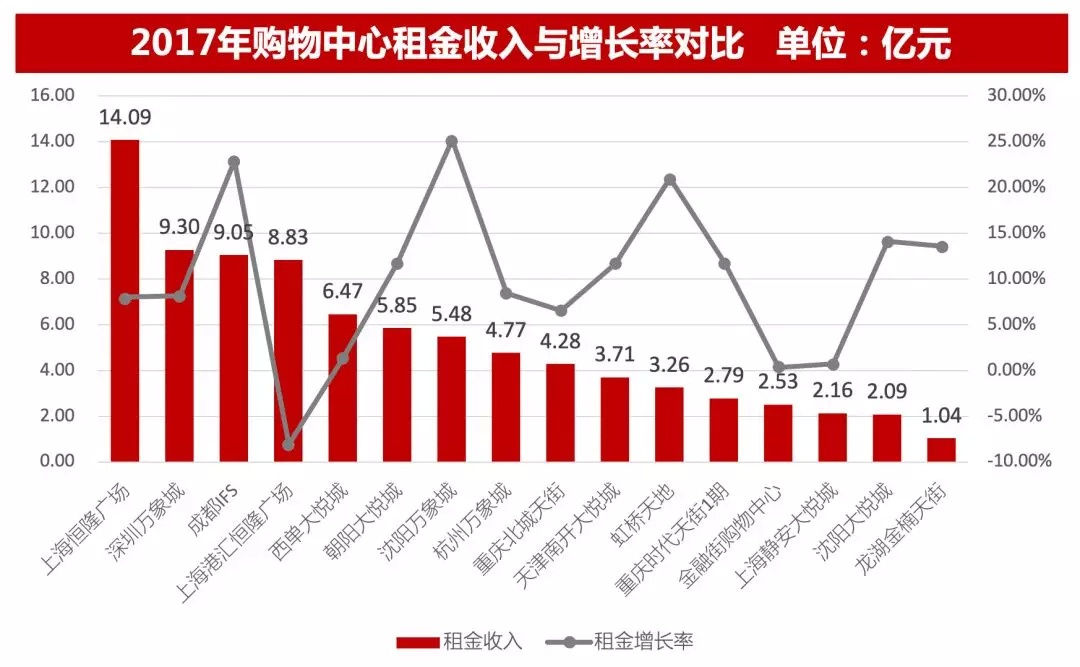

全国购物中心租金收入整体增长幅度10%左右,其中,高端型购物中心租金涨幅较高

2017年,租金收入最高的购物中心为上海恒隆广场,共14.09亿元,其日均租金达到了42元/平米/天,成为全国购物中心之最;排名第二的为深圳万象城,其租金收入达到9.3亿元;租金增长率最高的购物中心为沈阳万象城,租金增长达到25.2%,其2016年租金增长20.6%,可见目前已实现稳定增长。

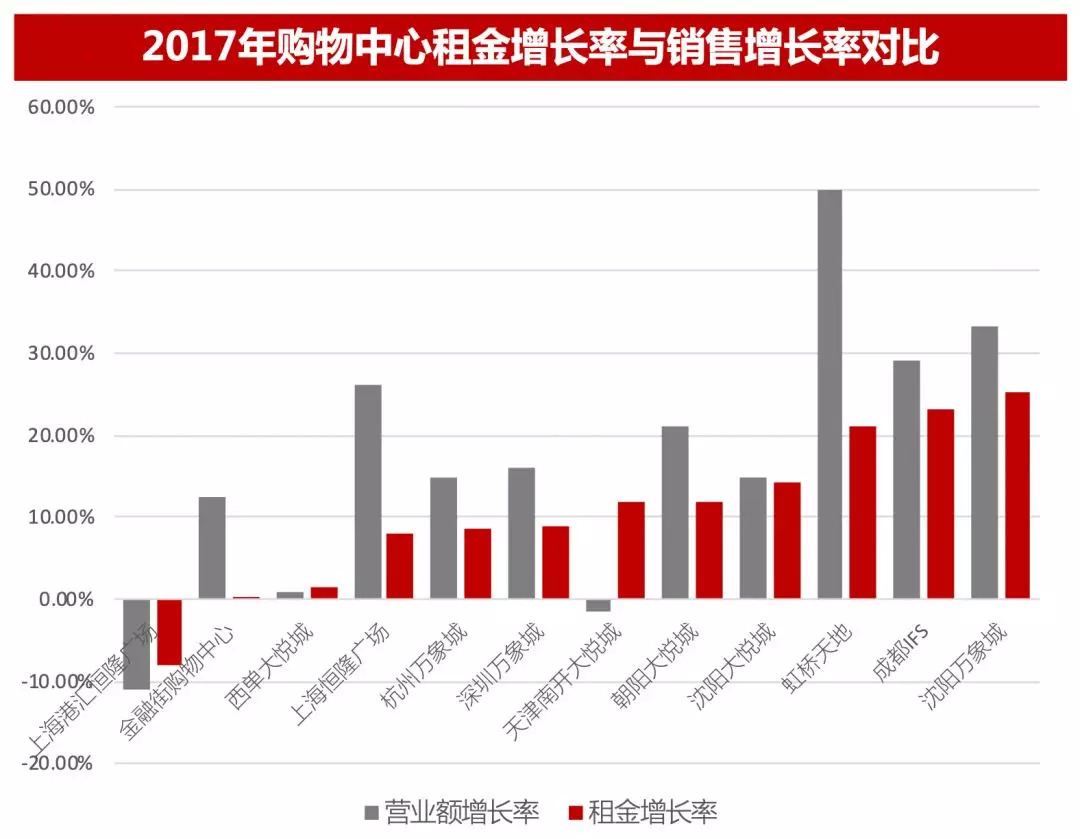

3. 租金增长率与销售额增长率

从租金增长与销售额增长两方面来看,虹桥天地、沈阳万象城与成都IFS 2017年表现较好,销售额与租金均实现较高增长,虹桥天地在这三个项目中,销售额增长率是最高的,与其近两年的品牌调整有关。

|虹桥天地

2015年:携300余品牌正式开业,10家品牌为首次进驻中国市场,15家品牌为首次进入上海市场,4家品牌为升级旗舰店。

2017年:新增近50个品牌

-

小众品牌几乎全部撤出

-

高楼层强化了生活服务、健康护理业态

-

调低了零售业态比例,体验业态不断增加

-

项目定位方向往家庭方向调整

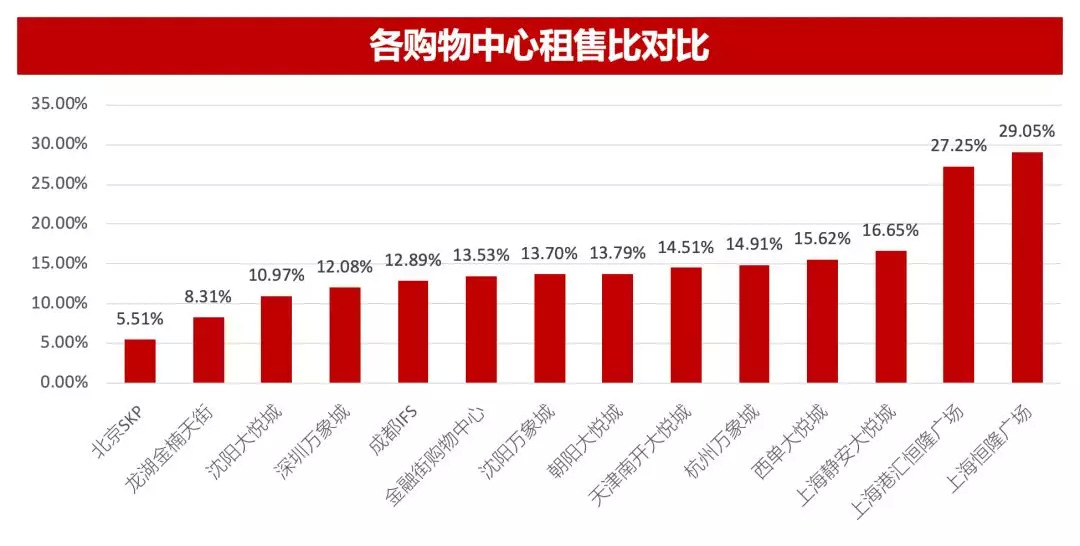

4. 租售比

-

目前大部分购物中心租售比在14%左右,恒隆广场租售比最高,应与其较高的租金收入有关

租售比代表着购物中心运营的坪效及获利能力,过高的租售比成为项目进入瓶颈期预警。上海恒隆广场以及上海港汇恒隆广场租售比较高,达到了27%左右,对于成熟期项目而言,主力店占比较低,租售比较高,调改潜力较小。租售比最低的为北京SKP项目,达到5.51%,其他大部分购物中心租售比保持在14%左右。

恒隆广场业绩的增长主要得益于其2016年对品牌以及商场内部设施的有效调改,经过调改,其营业额增长26%,租金增长8%。增长率出现下降的购物中心为上海港汇恒隆广场,主要由于2017年内部设施调整,导致部分品牌闭店所致,预计2018年收入将会有大幅度增长。

|上海恒隆广场调改情况

-

提升商场内部及办公楼内的空气净化装置

-

设置兼具私密性与奢华氛围的专属空间VIC Lounge

-

调整40余个品牌

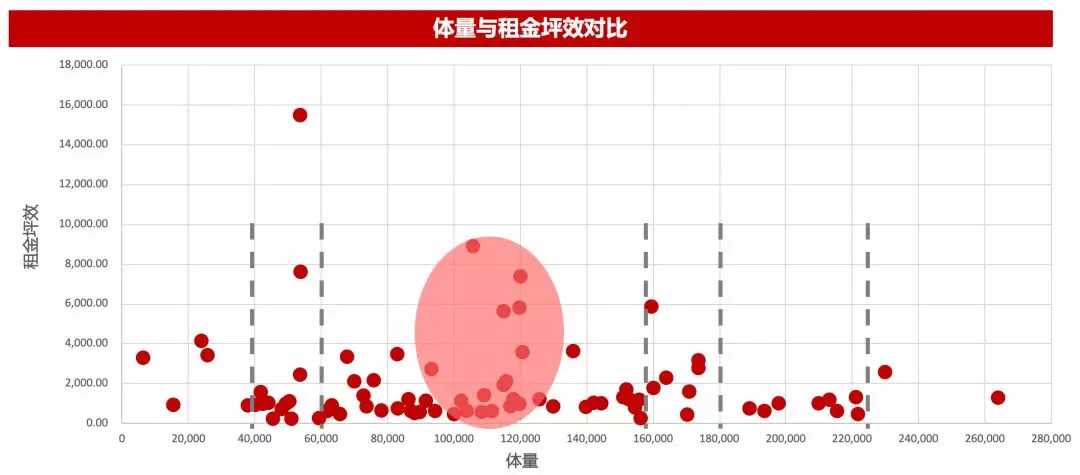

5. 体量与租金坪效

-

较大或较小体量项目的租金坪效整体较低,10-12万方项目的租金坪效相对较高

在体量与租金坪效的关系中,4-6万㎡与18-22万㎡的项目整体租金坪效偏低,6-10万㎡以及16-20万㎡体量的项目坪效大部分集中在2,000元/㎡/年,而10-12万㎡项目的租金坪效相对于其他体量的项目较高,因此10-12万㎡体量为购物中心较优的体量选择。

6. 小结

-

目前国内整体商业市场销售业绩呈上涨趋势,多业态、优体验的购物中心仍保持强大的生命力

-

高端型购物中心租金收入保持稳定增长,全国购物中心租金平均增长率达到10%左右

-

10-12万方体量购物中心的租金坪效相对较高,该体量为开发商较优的开发选择

四、创新发展情况

1. 内容创新

购物中心内容的调整创新体现于,主题街区场景不断进行升级打造并逐渐丰富业态,其内容更加迎合年轻消费者喜好;购物中心的IP植入也从过去引进国外热门IP,到目前开始进行IP自制。

2. 产品线

随着消费者需求的变化,各个上市公司已逐渐开始培育各自新的产品线,体验型、艺术型购物中心逐渐成为企业与消费者青睐的产品,同时,新的产品线也能为企业的商业发展注入新的活力。

3. 技术创新

随着“购物中心+互联网”以及大数据的发展,各大上市公司纷纷推出各自的互联网产品,打通线上线下的购物体验。通过互联网产品的使用,能够全面的收集消费者数据,以达到购物中心精细化运营。