金融,以市场化方式达到优化资源配置的目的。那么一个企业做公益、承担社会责任的行为,是否符合企业经营的目标?公益又可能对企业产生什么样的影响?我们将在金融思维的框架下结合学术界近期的研究成果,来一一剖析这些问题。

企业承担社会责任(CSR)驱动力何在?

企业承担社会责任的行为,例如慈善捐款、节能减排等已被大家所熟知,并且有许多企业已经在社会上树立了良好的形象。一个有趣的问题便是,企业承担社会责任的动机是什么?

在经典的金融学著作中都会提到,企业经营的目标是股东价值最大化。但当我们谈到企业社会责任时,考虑到的更多是社会环境、员工福利等,这些其实都是企业的利益相关者所能获得的价值。所以企业承担社会责任与公司股东利益最大化的目标看来是矛盾的。那么,这样的矛盾是否可调和?

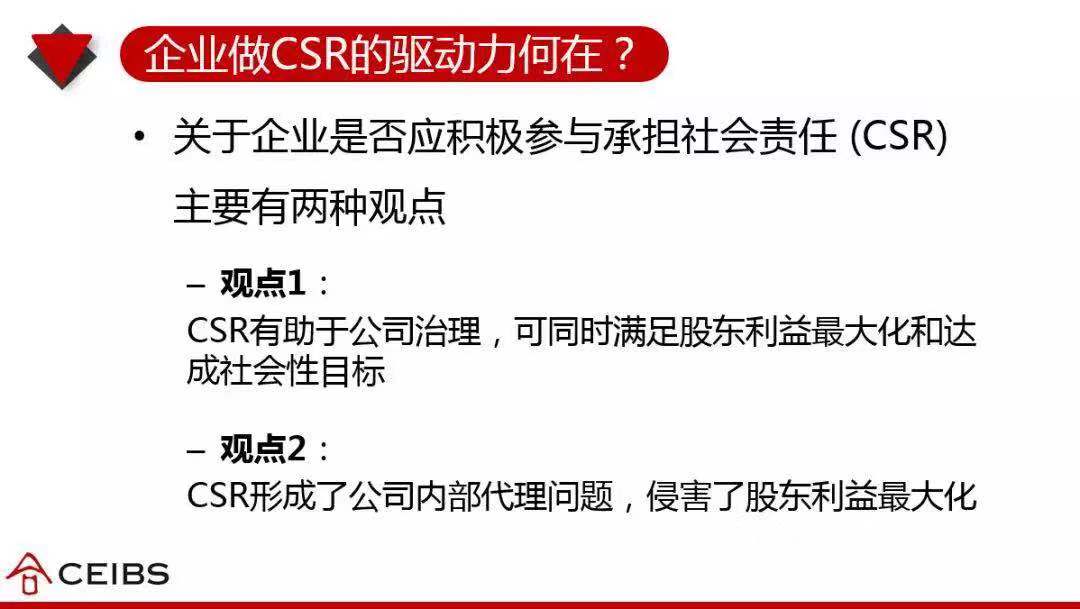

在学术界内,根据这种矛盾的可调和性,关于企业是否应承担社会责任(CSR)形成了主要两种观点:

第一种观点认为,企业承担社会责任有助于公司治理,并可同时满足股东利益最大化和达成社会性目标。也就是说,社会责任与企业目标并不是完全对立的,是可调和的。

第二种观点则认为,企业承担社会责任导致了公司内部代理问题的产生,侵害了股东利益最大化。内部代理问题在这里主要是指公司股东委托管理层治理公司时,管理层为获取个人利益而做出有损于股东利益的行为。在现实生活中,因为承担社会责任而产生的代理问题可具象为管理层为刻意营造公司良好的社会形象与地位(间接提升自己的薪酬与地位),不考虑企业整体的可持续发展而产生的过度的社会责任行为。这样的行为对股东利益造成了损害,从而形成了企业承担社会责任与公司股东利益最大化的不可调和性。

根据A Ferrell、H Liang、L Renneboog在2016年发表的文章,我们发现:

首先,企业承担社会责任的行为和公司代理问题间并不存在显著的关系。现实生活中可能存在企业因承担社会责任而产生的代理问题,但是在整体上来看,从涵盖面更全、更广的数据出发,企业承担社会责任的行为与公司代理问题并没有直接关系。相反,管理良好的公司通常更有社会责任感和具备更高的CSR评价。这样的研究结果说明,管理良好的公司,并不认为承担社会责任是一项负担,是对股东利益的剥削。

还有,高CSR评价有助于弱化管理防御与公司价值间的负相关关系。管理防御同我们之前说的代理问题有相似之处,主要指经理人在公司内、外部控制机制下,选择有利于维护自身职位并追求自身效用最大化的行为。这样的管理防御无疑会对股东利益造成损害,而且越强的管理防御,越会造成公司价值的流失。但是,从研究中我们看到,在高CSR投入的公司中,这两者的负相关关系被弱化了,即投资人对公司CSR的认可调和了管理防御带来的矛盾。这些证据都支持了第一种观点,也就是说,企业承担社会责任并不与股东价值最大化目标矛盾。

企业参与CSR为何程度不同?

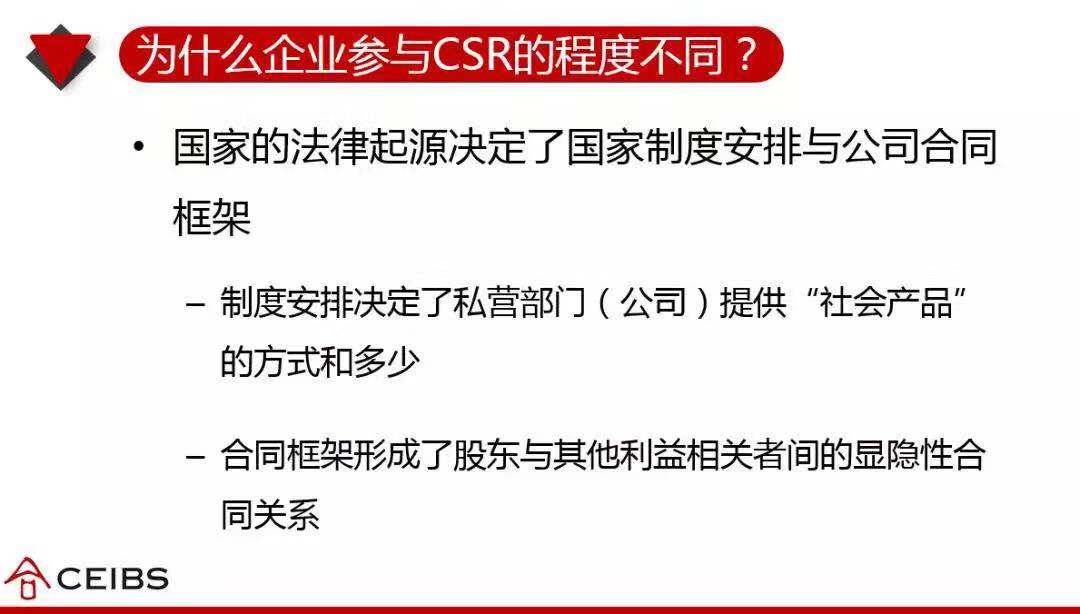

我们可以看到,不同国家的企业承担社会责任的程度是互不相同的。究其根源,H Liang、L Renneboog在其2017年的文章指出了国家的法律起源决定了国家制度安排和公司契约框架,从而也是决定企业承担社会责任程度的因素之一。

法律起源,包含了英美法系、大陆法系和它背后所反映的不同价值观。正是因为不同的合作方式、制度规范,决定了不同的社会安排、公司提供社会产品的方式和多少。例如,在美国,企业认为政府是社会产品、公共产品的主要供给者,企业的主要目标是股东价值最大化。

联系到企业承担社会责任的程度,文章中指明,从法律体系来说,英美法系国家的公司,CSR评级远低于大陆法系国家的公司。

大陆法系国家公司的高CSR评级,也是有因可循的,首先是股东诉讼风险较低。在美国,如果企业产生了比较严重的公司代理问题,例如股东认为高管承担社会责任的行为没有实现股东利益最大化,就有可能会起诉。相比起来,大陆法系国家的企业高管面对的诉讼压力较小,在承担社会责任的决策上可能受限更少,更愿意做CSR。

其次,在大陆法系国家,有多个关于利益相关者的法律法规。企业需要在法律层面上,为其他利益相关者尽责服务。拿德国公司举例,在公司的董事会中,除了来自出资方的股东,可能还包括其他利益相关者(例如债权人代表、员工代表等)。而典型的英美法系国家企业,董事会组成通常由股权多少决定。从刚刚列举的董事会组成来看,就能得出德国公司在做决策时,相对来说会更多从利益相关者的角度出发。最后,国家深度参与经济其实也是一个因素。

将以上研究成果应用到中国,我们发现中国企业在承担社会责任时,面临的股东诉讼风险是低的,有很多利益相关者的法规(比如环保),国家也是深度参与了经济。所以应该说中国具备企业做CSR的土壤。

推动企业承担社会责任投资人有何作为?

当我们从投资人的角度来看企业承担社会责任的行为时,应该知道的一个概念就是负责任投资。

负责任投资主要是指投资机构、企业在选择投资标的和进行投资决策时,将环境(Environmental)、社会(Social)、和公司治理(Governance)(简称ESG)三个因素纳入其中。

2006年,联合国支持的负责任投资原则组织(UNPRI)成立,是全球负任投资原则的主要倡导者。截止2018年5月,全球签署负责任投资原则的机构已超过2000家。相较于2017年,亚洲在2018年的签约涨幅位居首位,高达29%。

当越来越多的投资机构加入负责任投资原则组织时,研究ESG(或者企业社会责任)与公司的经营绩效、价值间的关系就变得更为重要。通过S Gillan、JC Hartzell、A Koch和L Starks 2010年的文章我们发现:

首先,ESG评分较高的公司拥有更好的经营绩效和更低的CEO报酬(否定了CEO为谋私利而执行ESG)。

其次,ESG评分较高的公司,公司价值也更高。

这两项发现不但支持了企业承担社会责任(高ESG评分)与股东利益最大化并不矛盾,而且说明了ESG评分好的企业有更好的绩效和更高的估值,其公司内部代理问题也更可控。

文章的其他研究集中在了投资方在做投资时,是否考虑了ESG因素。研究结果发现,投资方具体参与ESG与他们的投资身份有着密切的关系。作为散户投资者,他们比机构投资者更偏好在环境与社会责任方面占优的公司,而机构投资者则更偏向公司治理问题少的公司。上市公司中,那些在环境和社会责任方面比较出色的公司,股权组成中散户投资者更加集中;相反,公司治理良好的企业股权结构中,机构投资者则占比更多。

(作者黄生是中欧国际工商学院金融学副教授,本文为黄生教授在中欧共益行思课堂讲课内容精选。)