阿里和美团之间,必有一战。

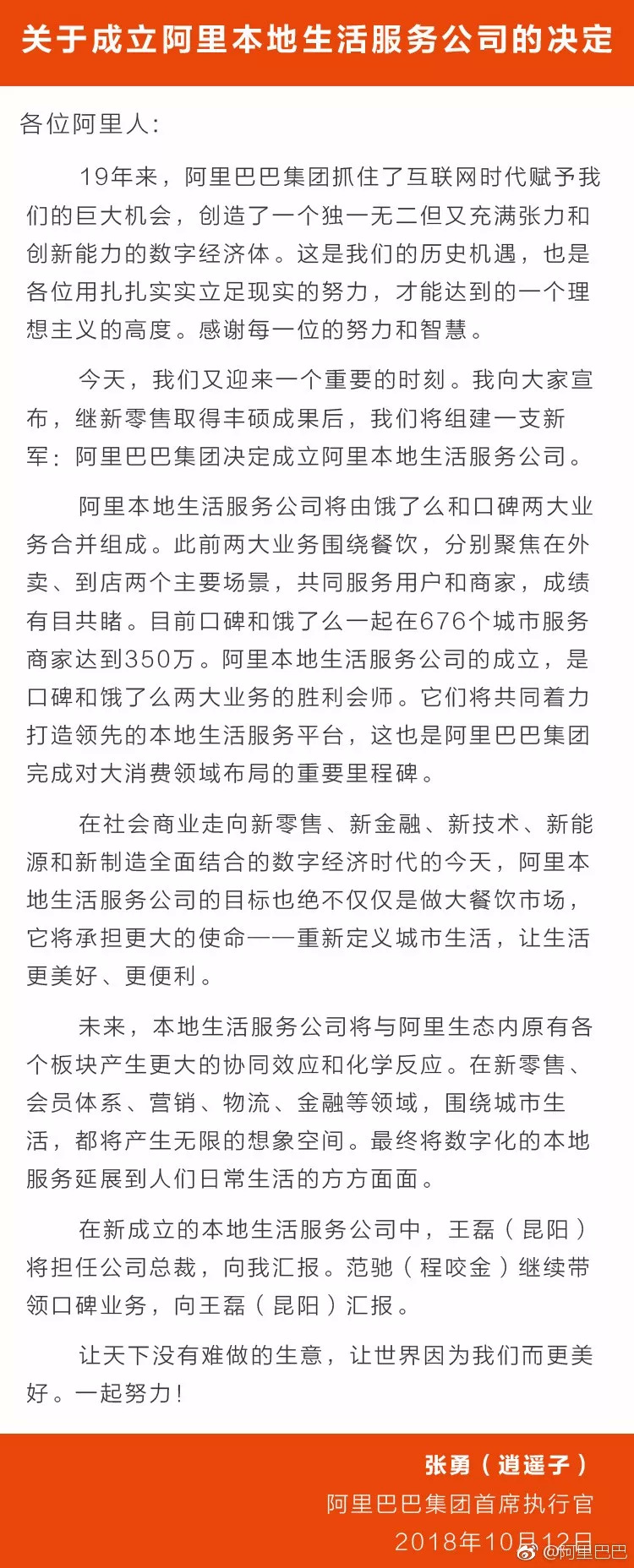

10月12日上午,阿里巴巴官方微博宣布,阿里巴巴集团正式成立本地生活服务公司,旗下外卖服务平台饿了么和生活服务平台口碑 胜利会师,合并组成国内领先的本地生活服务平台。

在今年4月阿里巴巴以95亿美元全资收购饿了么之后,阿里与美团之间就餐饮外卖、生活服务以至未来新零售的竞争就开始变得日益焦灼。

9月20日,美团点评在港交所挂牌上市,估值一度高达528亿美元。

美团曾在早年间接受过阿里的5000万美元的注资,也曾与大众点评合并后战队腾讯系,但以团购业务发家的美团近几年不断将触角伸至外卖、到店、酒旅,甚至于新零售,显然目标并不在于屈身巨头之下,而是希望能够成为巨头们的一份子。

阿里方面,阿里巴巴集团一直都没有放弃过对本地生活服务领域的探索,即使面临的是发展势头相当迅猛的新美大,阿里还是决定与蚂蚁金服以60亿元投资重启“口碑网”。

口碑曾是阿里押宝美团的一个牺牲品,因为这个决策失误,阿里在本地生活服务领域的布局至少迟到了三年时间。但退一步讲,在美图实现盈利之前,一切的失误都还不算太晚。

饿了么与口碑合并之后,阿里对于新成立的“本地生活服务公司”规划已然清晰。阿里方面表示,新成立的公司将与阿里生态内原有板块产生更大的协同效应和化学反应,在新零售、会员体系、营销、物流、金融等领域,围绕城市生活产生无限的想象空间。

那么接下来,阿里与美团之间的这场恶战又将怎么打?

不断进击的阿里

阿里对于新成立的本地生活服务公司定位很明确,张勇称其为是“阿里巴巴集团完成对大消费领域布局的重要里程碑”。

事实上,在全面收购饿了么之前,阿里对于美团的狙击还并不那么明显,毕竟在餐饮外卖领域,美团暂时还处于领先态势。

根据第三方数据机构DCCI发布的《2017中国网民网络外卖服务调查报告》显示,目前各大外卖订餐平台中,美团以79.9%的用户渗透率、53.9%的用户使用份额位列行业第一,这一数据还超过饿了么与百度外卖的总和。

不过,餐饮外卖至今还是一个烧钱的赔本买卖。在用户体验和消费粘性都不明朗的情况下,资本输血依旧还有胜出的可能。

7月,接手饿了么的王磊对外宣布,从7月到9月的三个月里,阿里将为饿了么投入30亿元外卖补贴,用以提升到至少50%的注册用户和市场份额。30亿元的补贴和营销意味着什么?美团点评上市之后发布的首份中期报告中显示,其2018年上半年经营亏损约为39亿元。

首轮贴补大战挑起之后,彭博社透露称饿了么目前正在寻求新一轮的融资,金额为20亿美元。对此,王磊表示,阿里未来会继续为饿了么的发展投入数亿资金,所以资金并不是现在的核心问题。

如此不差钱的饿了么,很像阿里系。

此次阿里宣布成立本地生活服务公司,注意的是,阿里方面并没有表示饿了么和口碑这两个品牌会因为合并而消失,而是依然独立运营,只是会加强二者之间的数据交流和相互协作。

对阿里收购饿了么稍有关注的大概都知道,2017年阿里联手蚂蚁金服以10亿美元入股饿了么的时候,就曾经对外明确表示过“口碑专注到店,饿了么专注到家”的业务分工。

而在收购饿了么整整半年之后,阿里既没有将蜂鸟配送独立出来,也没有将饿了么与口碑完全合并,大概正是早就做好了利用两者协同布局新零售的打算。

王磊此前也曾说过,饿了么与阿里生态之间的协同力量是任何竞争对手都无法企及的。“未来竞争的核心不是比谁钱多,而是以餐饮为起点的本地生活服务市场的新零售大升级。”

据了解,阿里的新零售物流是指通过数据算法、智能供应链、人工智能等技术,充分融合线上和线下的“人、货、场”,消费者购物完成后,通过各前置仓、商场门店、便利店发出商品,在30-120分钟内送抵消费者手中,从而形成一个3公里范围内的理想生活圈。

这和已经成功打板新零售的盒马鲜生不谋而合。

持续防守的美团

过去几年,美团外卖与饿了么之间为了争夺更多的市场份额,各种红包补贴大战从国内厮杀到国外。可惜的是,美团不断没有拖垮对手,反而将其逼到了更大的对手身边。

根据公开数据显示,目前饿了么的注册用户数为1.3亿,而美团外卖则有近4亿,两者的用户数增量空间可以说都已经到达了明显的天花板。

但饿了么如今不同了,被招致阿里麾下之后,饿了么有希望借助阿里的各大超级APP流量入口,再次实现用户增长空间的扩大。比如,阿里最近强推淘宝88VIP,只要淘气值超过1000分以上的淘宝用户,均可淘宝账号或支付宝账号购买88元的88VIP会员;此会员服务不仅涵盖了天猫国际、天猫超市的96折会员,同时还覆盖有优酷会员、淘票票会员、饿了么会员以及虾米音乐会员,可谓是史上最超值的会员大礼包。

反观美团,从团购业务逐渐拓展到餐饮、到店、酒旅,甚至于打车、票务等服务,业务边界不断向外延伸。盘子大了确实不是什么坏事,但这也折射出了另一个问题,那就是新业务的不断开辟,就意味着美团将不断加深对于腾讯的依赖。

以美团最近一次40亿美元的融资为例,就是由腾讯领投的。我相信,在与阿里的抗衡中,美团必定还要分心于是依赖腾讯?还是独立掌控自身业务发展节奏?如果美团执着于新美大的巨头建设,那么它就必须放弃多年以来谁也干不掉的尴尬局面。

最近,美团刚刚公布了2018年上半年财报,数据显示,美团餐饮外卖总交易金额由2017年同期的623亿元增长了97.0%,达到1227亿元;收入由2017年同期的84亿元增长了90.9%,达到160亿元。

但即便如此,餐饮外卖服务依然是美团业务板块中亏损最严重的业务之一。饿了么创始人张旭豪曾对媒体透露,平均一单要烧1-2元钱不等。

不过,亏损也并不意味着失败。王兴在接受《财经》采访时就说过,BAT中阿里是最后实现盈利的,但现在阿里的盈利能力反而是最好的;腾讯现在重点扶持的京东、美团都是亏损大户,他们之所以还是有投资人愿意买单就在于用户量大并且有GMV(成交额)和现金流。

话虽如此,但在严防死守外卖第一平台的阵地之外,美团还是需要加紧着手解决外卖业务的盈利难题了。

谁的胜出几率更大?

美团和阿里的较量,怎么说呢?先来一组数据吧。据最近一个会计年度的数据显示:

阿里巴巴市值为4086亿美元,营业收入为398亿美元,息税前经营利润为110.6亿美元,息税前经营利润率为27.79%;

美团点评IPO估值为524亿美元,营业收入为49.45亿美元,息税前经营亏损为6.57亿美元,息税前经营利润率为-13.28%。

很明显,无论从营收规模还是创造利润的能力方面,美团点评可以说与阿里都不在一个层面上。

但美团胜在了布局早,早到此前的团购时代,美团就积累了海量的商户资源和美食用户。但也正是这些海量用户资源,让美团一直陷在财报增长和市场份额的规模陷阱之中,迟迟无法实现变现。

阿里想要遏制美团的不断扩张,首先要打的就是其所擅长的餐饮外卖市场与本地生活服务,加上饿了么与阿里新零售业务的关联性与协同性也足够强,这刚好成为了阿里狙击美团最好的一张牌。

阿里方面表示,与美团点评相比,饿了么和口碑有着强大的“生态协同能力”,即在阿里生态体系内,口碑和饿了么可以实现会员、消费者洞察、商家服务、产品技术、即时配送能力等方面与阿里生态其它业务的协同效应。

比如,饿了么旗下的蜂鸟配送平台的搭建以及支付宝与口碑外卖入口的接入,对于饿了么流量的导入以及服务的提升不言而喻。

数据显示,蜂鸟配送日均订单已达450万单,服务覆盖1200多个大中小城市,已合作商户数100万家,骑手总人数300万人。

回到饿了么和口碑的自身层面,能被阿里并购是很多困境中的企业最为期盼的结局。但从以往案例看去,这也或许会成为最坏的结局。毕竟之前已有天天动听、优酷视频、高德地图等多个案例,而这些先者要么借力成为领域内的NO.1,要么困在领域内难有所突破,要么成为棋子后被弃之不顾。

而且阿里人士也说了,“美团可以通过极低的利润率赚钱,饿了么可以用更低的利润率甚至负利润率服务整个阿里集团。”