7月31日召开的中共中央政治局会议对房地产行业来说可谓平地惊雷。会议明确提出“坚决遏制房价上涨”,而此前相关表述是“坚决遏制房价过快上涨”,两字之差,释放明确信号。随后深圳率先呼应,推新政加码调控。

此后的配套政策固然值得期待与关注,但条分缕析信号的大背景才能更好理解语境和针对性。继推出一季度房地产产业链数据点评后,本期半年报主要呈现不同于一季度的最新趋势。如需更全面完整的产业链数据,欢迎在微信公众号后台下载报告全文。

来源 | 华菁证券

作者 | 华菁证券研究所 周雅婷

报告核心洞察

总体来看,二季度在许多方面延续了第一季度体现出的发展趋势。2018年上半年:

从销售数据看,住宅市场有所回暖,一线城市收缩幅度明显收窄,而二线城市增速已经转正;整体销售额增速小幅提升。

销售价格历经僵持阶段,但上涨趋势未得到足够遏制,重点级别城市新房价格上涨幅度高于去年,而二手房基本维持与去年同步的涨速。

二手房市场回暖,链家仍占据明显领先地位。

融资环境整体偏紧,融资成本逐渐分化,ABS等融资渠道受到青睐。

1.住宅市场量价走势成交量:一二线逐渐回暖,三线增速下行

2018 年 1-6 月全国商品住宅累计销售面积同比+3.2%。

一线城市仍处于收缩状态(-15.75%),但跌幅较今年1-5月收窄6.99个百分点,二线由负转正(+0.67%),三线增速放缓(+5.31%)。整体而言,2018年上半年住宅市场销售数据逐渐呈现回暖趋势。我们判断下半年一二线城市销量将继续恢复,但将受到预售的限制。三四线城市因调控升级、棚改货币化安置等政策变化的共同作用,增速或将进一步下行。

一二三线城市商品住宅销售面积累计同比增速

来源: 国家统计局,Wind,华菁证券研究所

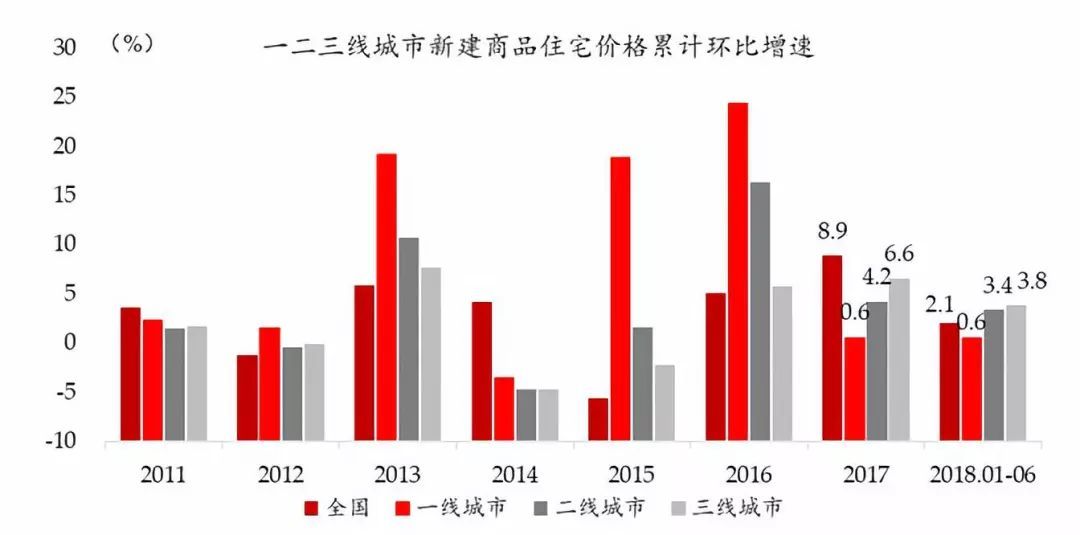

销售价格:上涨趋势未得到足够遏制

2018年1-6月,70个大中城市新建住宅价格累计环比增加2.1%;全国/一/二/三线城市的新房房价涨幅分别为去年全年的 24%/100%/81%/58%。

从房价涨幅的完成度来看,虽然全国数据有更大体量的四五线城市拉低平均水平使得整体累计涨幅完成度较低(24%),但处于调控漩涡之中的一线城市已经达到去年全年涨幅,二线接近,三线也已经略超半年进度。

一二三线城市新建住宅价格累计环比增速

来源: 国家统计局,Wind,华菁证券研究所

2018年1-6月,70个大中城市二手房价格指数累计环比增加2.6%;全国/一/二/三线城市的二手房房价涨幅分别为去年全年的 51%/36%/51%/54%,与去年相比处于同步状态,上涨趋势并未被打破。

综合而言,无论新房或是二手房,房价仍然在上涨。这从侧面反映出因城施政的调控压力依旧较大,特别是一二线城市,政策高压将持续保持。7月31日,深圳出台更严格的调控措施,代表了重点城市目前面对房价上涨趋势无法遏制的态度。据此判断在目前的房价走势下,针对房价的调控政策仍将持续保持高压,大概率在今年内无法看到逆转的可能。

2.房地产开发投资房地产投资:土地投资贡献高增速

2018年1-6月,全国房地产开发投资完成额累计达5.55万亿元,同比增长9.7%。房地产投资的高增速主要由土地投资贡献。

细分房地产开发投资完成额累计同比增速

来源: 国家统计局,Wind,华菁证券研究所

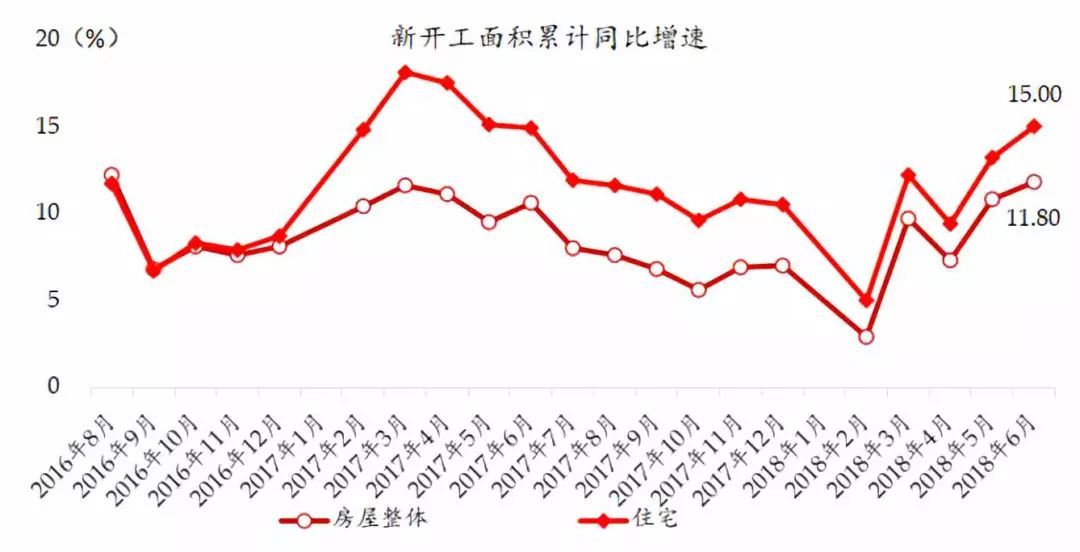

新开工:强劲增长

2018年1-6月累计新开工面积同比增长11.80%。上半年新开工面积增速整体呈上行走势,反映出去年土地购置的热潮已逐渐传导至新开工,且开发商正在积极补库存,在稳健的政策背景下对后市依旧保持乐观。

房屋新开工面积累计同比增速

来源: 国家统计局,Wind,华菁证券研究所

土地市场:维持热度

2018年1-6月,全国土地购置面积同比增长7.2%;土地成交价款累计增长20.3%。土地市场依旧维持较高热度。

土地购置面积&价款累计同比增速

来源: 国家统计局,Wind,华菁证券研究所

3.行业竞争格局开发商竞争格局:行业集中度持续提升

2018年1-6月,碧桂园、恒大、万科累计销售额分别为4125亿、3040亿、3030亿。CR10开发商集中度28.65%,高于2017年全年平均值(23.27%)5.38个百分点。

二手房竞争格局:市场略有回暖,链家巩固领先优势

2018年上半年,上海二手住宅成交套数同比上升1.96%;北京二手住宅成交量同比下降12.87%,但其中二季度成交4.71万套,同比上升29.09%,市场现回暖趋势。

在2018年1-6月上海、北京两地的二手房交易中,链家分别占据了18.59%、51.50%的市场份额,延续了领先地位。

4.租赁市场政策:供需两端同步发力,金融支持稳步推进

在供给端,各地政府部门鼓励国有企业将闲置的厂房、商业用房等改建为租赁住房,加快租赁用地的出让;在需求端,2018年上半年各地人才政策持续发酵,各地政府通过发放租房补贴等政策不断提高城市吸引力

同时,配套金融政策也不断落实。4月证监会、住建部已联合印发了《关于推进住房租赁资产证券化相关工作的通知》。

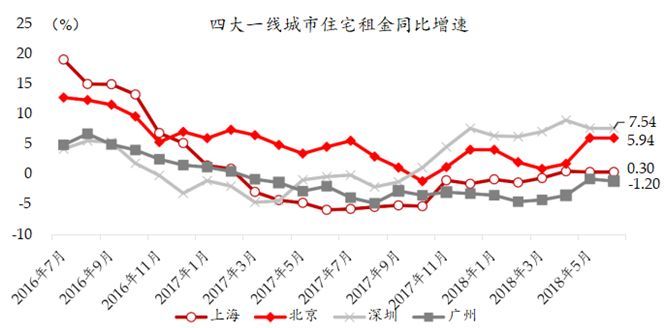

租金:北上广深分化大

2018年6月上海、北京、深圳、广州二手住宅租金指数同比涨跌幅分别为+0.30%、+5.94%、+7.54%、-1.20%。

同比来看,目前广州租金连续 16 个月为负增长;上海租金经历连续13个月负增长后在二季度转正;北京、深圳租金增长率相对较高。

各城市二手住宅租金指数变化

来源: 中原地产,华菁证券研究所

5.产业链金融开发资金:融资环境

整体而整体偏紧言,当前行业融资情况偏紧,但各融资渠道呈现出不同的特征,国内贷款渠道上,银行对房地产贷款态度谨慎,同比增速转负。

在自筹资金渠道上,非标融资的收紧及信用债偿付进入高峰使得自筹资金承压,但渠道增速仍现上行,反映出近期公司债回暖趋势及房企通过其他创新渠道进行融资的形势。

在其他资金渠道上,销售端的强势以及首付比例的提升使得定金、预收款成为到位资金的重要支持。

债券:公司债小幅回暖,融资成本显著提高

在经历 2017 年大幅降温后,房企公司债发行迎来小幅回暖,融资成本仍维持高位但略有下降。而在企业债方面,2018 年二季度仅有一家房地产公司发行企业债,而 2017 年全年,房地产行业发行企业债融资总额为 652.9 亿元。

同时,不同信用级别企业利差逐渐扩大,第二季度 AAA 评级企业信用债利率较非 AAA 评级企业低 1.15 个百分点,差异较 2017 年一季度扩大约 0.65 个百分点,反映出“紧信用”政策下,大型房企、资产负债结构健康的房企具有更为明显的融资优势。

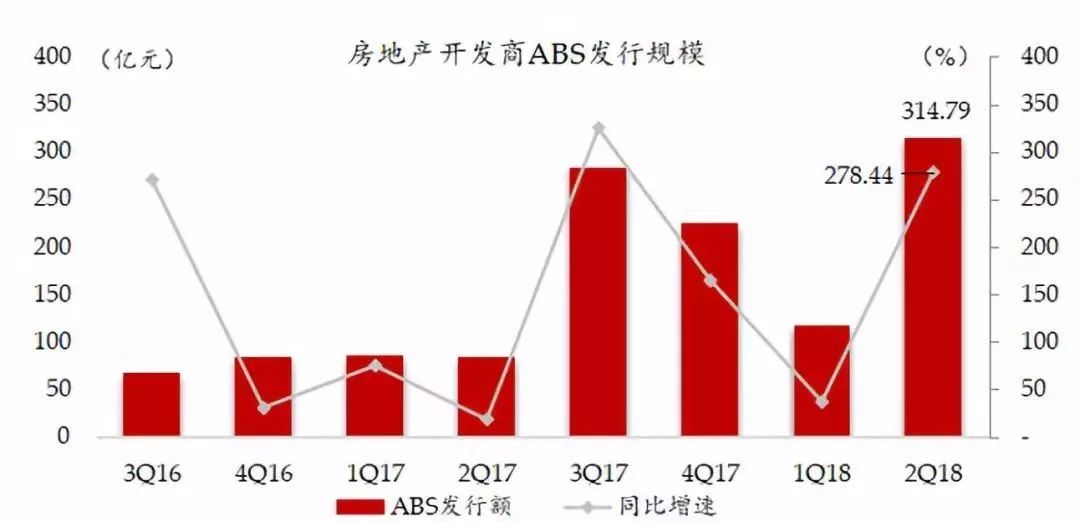

非标融资收紧,ABS等融资渠道受到青睐

考虑到资管新规在限制资金池、限制非标、穿透式监管以及打破刚兑上的要求,信托、券商资管、银行理财等非标渠道流入房地产的资金或将逐步减少。

但另一方面,ABS等创新型融资渠道为其他融资的收缩提供了有效补充,2018 年二季度房地产行业ABS发行规模为314.8亿元。以长租公寓等作为底层资产的ABS或将获得长足发展。

房地产开发商ABS发行规模