从2018年初开始,我们定期发布“华兴医疗观点”,围绕当前医疗与生命科技行业最热门的细分领域,深入解读行业现状、资本市场关注重点以及未来趋势。本期关注人工心脏瓣膜。

「医疗与生命科技」是华兴资本从2008年就开始关注并深耕的领域,目前顾问团队已经为近50个融资及并购项目担任财务顾问。

医疗与生命科技行业创新不断涌现,已经发展成为最活跃的行业之一,华兴资本始终支持、陪伴这一领域创业企业成长,致力为行业带来理性专业的声音。

一、背景

2018年6月24日,印度的第一例TAVR (Transcatheter Aortic Valve Replacement, 经导管主动脉瓣置换术)手术在Krishna Institute of Medical Sciences (KIMS) 进行,震动印度医学界。

正如8年前的2010年,在上海复旦大学附属中山医院,由葛均波院士成功实施中国第一例TAVR手术,这一载入历史的事件为中国的主动脉瓣狭窄患者带来了全新希望。

作为生命之源的心脏,数千年来一直是医学禁区,被认为是上帝的底牌。在外科手术发展的近200年历史,心脏作为最具挑战的领域,较晚才真正实施。

而心脏相关疾病之泛滥,难以忽视。根据《中国心血管病报告2013》,中国心血管病患病率处于持续上升阶段,估计全国有心血管病患者2.9亿,其中高血压2.7亿,脑卒中700万,心肌梗死450万,肺心病500万,风心病250万,先心病200万。每5个成人中有1人患心血管病。

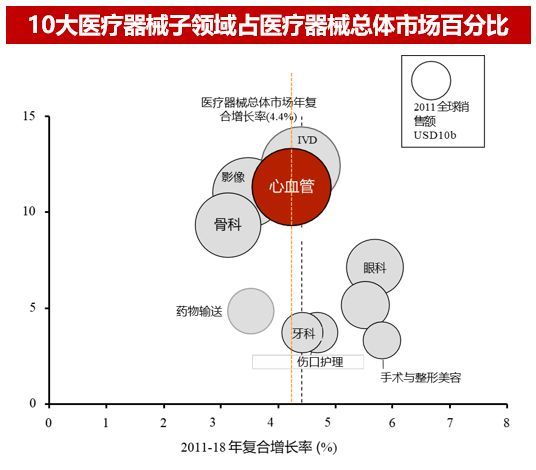

我国心脏病用药和器械市场规模在1000亿人民币以上。心脏疾病器械是医疗器械的第二大领域,仅次于IVD,市场规模占医疗器械市场的11%。

二、TAVR手术

TAVR又称TAVI(Transcatheter Aortic Valve Implantation), 是治疗心脏瓣膜疾病或缺损的最新技术,目前在国际上已成为常规,我国虽然起步较晚,但在国家政策、创业者和资本的助力之下,正在大跨步前进。

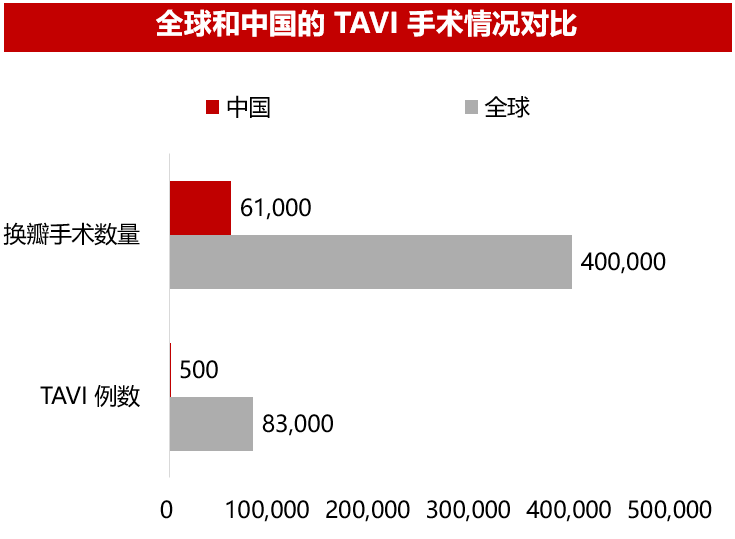

2016年,全球完成8.3万例 TAVR手术,预计到2025年将达到28.9万例。

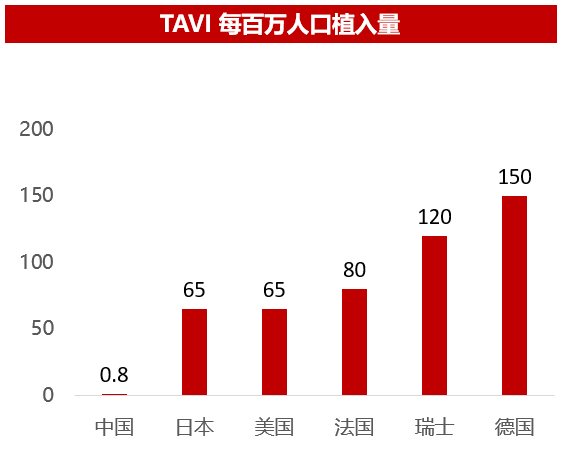

中国和欧美国家相比,每百万人的TAVR植入量不到1 例,远远低于美国的65例和德国的150例的医疗水平。

三、人工瓣膜

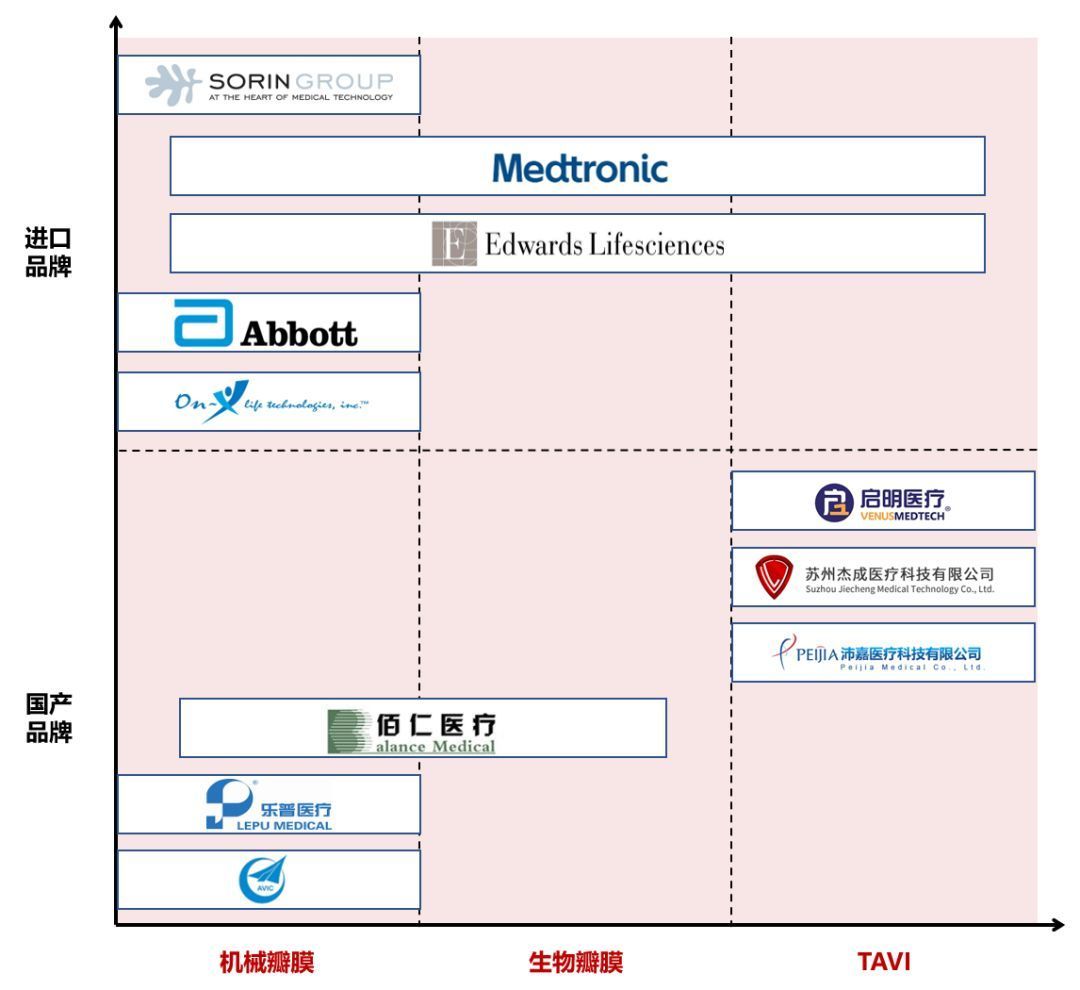

人工心脏瓣膜是可植入心脏内代替心脏瓣膜(主动脉瓣,三尖瓣,二尖瓣),能使血液单向流动,具有天然心脏瓣膜功能的人工器官。自发明五十多年来,经历了机械瓣膜、生物组织瓣和介入瓣膜的三个阶段:

机械瓣:自1960年以来,人工机械瓣膜历经笼球瓣、笼碟瓣、侧倾碟瓣及双叶瓣4代的发展。

生物组织瓣:分为异种瓣与同种瓣。其中异种瓣包括猪主动脉瓣和牛心包瓣;同种瓣包括新鲜同种主动脉瓣、自体阔筋膜瓣、同种硬脑膜瓣。

介入瓣:又叫支架瓣膜,结合导管介入术,为不能耐受外科手术的患者提供了新的解决方案,自2002年开始应用全球。

四、国内人工瓣膜资本市场情况介绍

国内心脏瓣膜行业已发展近十年,期间离不开资本市场的大力支持。多年来,投资人对人工瓣膜的国产化一直持积极乐观的态度,不断有新投资人入场下注,也有些投资人坚定看好并多次背书,为企业的临床试验和商业化做出了贡献。

从时间轴上来看,我们可以将整个行业的投资分为三个阶段来看:

早期尝试阶段(2012-2015)

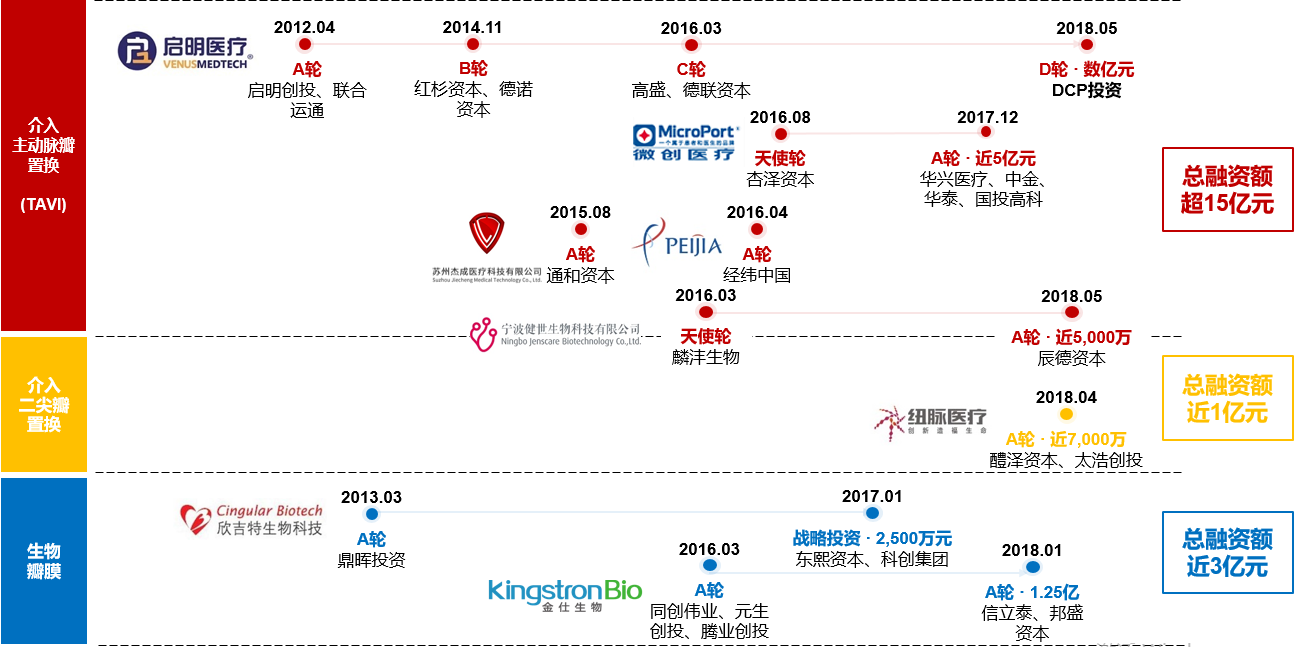

此时国内的投资人刚开始关注人工瓣膜行业,启明创投可以说是这个领域中的先驱者,在他们投资启明医疗之后的半年后,Venus A-Valve就作为我国首例国产主动脉瓣在阜外医院成功置入,开启了国产TAVR的发展。

2年之后,启明医疗也陆续获得了红杉资本、德诺资本的注资。在这个阶段,虽然得到了很多关注,但真正敢于出手的投资人不多。

快速布局阶段(2015-2017)

TAVR领域,杰成医疗和微创心通都在14-15年先后启动了临床试验,带动了整个行业进入了第一个资本密集布局的阶段。

五家TAVR公司均在这个时间段内完成了融资,其中杰成医疗、微创心通、沛嘉医疗、健世生物都是首轮融资,而启明医疗此时已经由高盛直投、德联资本完成了B+/C轮融资,融资额已近3亿人民币。

生物瓣膜的公司也在这个阶段开始吸引了投资人的注意,金仕生物获得了首轮融资。

估值提升阶段(2017-目前)

随着2017年启明和杰成的产品上市,投资人对人工瓣膜行业产生了新一轮的热潮。以微创心通、启明医疗为代表的TAVR公司成功获得了德弘资本等的大额融资,与此同时,公司估值也上了一个大台阶。

纽脉医疗和健世生物,虽然由于临床阶段相对较早,但因为介入二尖瓣、三尖瓣的新技术产品,所以也得到了专业基金的认可。

在这个阶段,成熟的TAVR公司将进一步往资本市场的下一步迈进,相应的投资机会也将减少。而更多的投资人将会关注人工瓣膜的更广泛领域,包括介入二尖瓣、三尖瓣、生物瓣膜、瓣膜修复耗材等。

总体来看,国内资本市场对TAVR最为看好,总融资额超过了15亿元人民币。不仅因为高增长潜力,以及在国内的竞争优势,同时也是企业良好的临床进展对投资人造成正反馈的结果。但目前TAVR领域的格局较为清晰,未来在人工瓣膜其他领域的争夺将会逐渐显现。不过新技术、新方法仍有待时间和临床的验证。

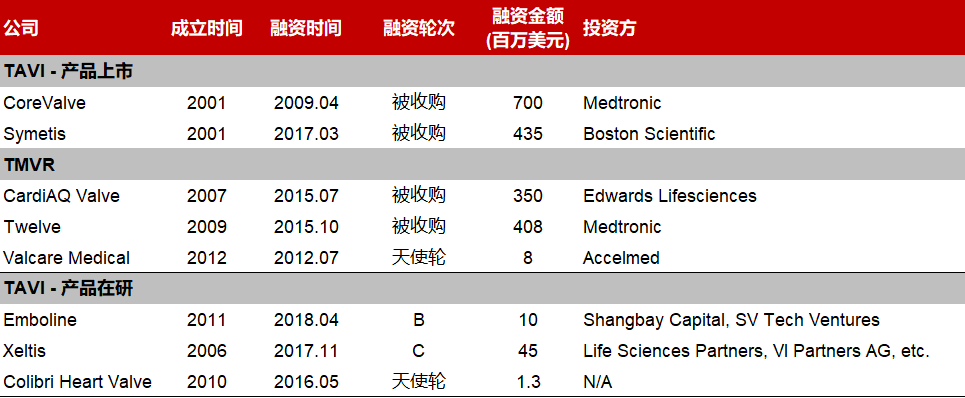

国外的人工瓣膜起步较早,尤以美国领先。早在2001年时就已有相关公司成立。但由于美国的医疗器械行业集中度较高,行业巨头倾向于通过并购拓展产品线,同时消除竞争。故起步较早,且产品或技术较优秀的公司均被瓣膜或心脏医疗器械领域的巨头所收购,包括Edwards、美敦力、波科等公司。

2015到2017年,美国的器械巨头开始意识到心脏瓣膜的巨大市场潜力,这期间发生了三起并购交易,总金额近12亿美元。

五、结语

TAVR领域是一个特别的存在——能看到国外发展路径清晰,而尚未有进口产品得到中国市场的通行证。于是在外资的蛋糕还未做大的情形之下,国产瓣膜一马当先,在理念培养和技术打磨等方面,成为市场的先行者和开拓者。完全不同于影像、外科、骨科、心血管支架等国产替代进口的传统路径。

由此,我们认为,从介入瓣膜开始,中国本土创新进入了2.0时代。