作者:索力

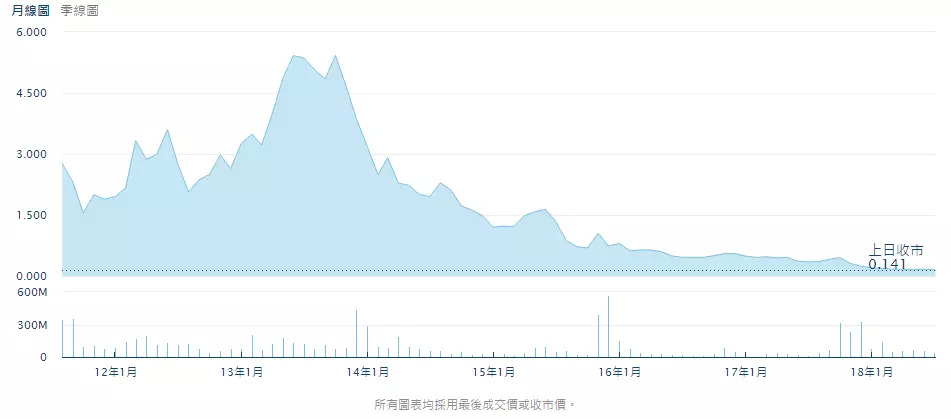

6月30日,中国儿童护理有限公司发布公告,宣布出售子公司爱洁丽有限公司80%的股份,公司股价也从发行价2.6港元跌至7月6日收盘时的0.14港元,不到发行价的6%。这标志着由“青蛙王子”更名而来的“中国儿童护理”,不仅离“儿童”和“护理”越来越远,也令日化公司“上市即下滑”的“魔咒”再次灵验。

“青蛙王子”上市以来股价走势 来源:港交所

离“儿童”与“护理”渐行渐远

本次爱洁丽的收购方是丝耐洁(福建)口腔健康科技有限公司,主营业务为牙刷制作。收购价格为1200万,按照协议,丝耐洁需要分两次现金支付给中国儿童护理。这个收购价并不高,要知道在2015年4月,中国儿童护理买下爱洁丽时,出价是5077.3万元。

三年前,中国儿童护理业绩持续下滑。为了应对危机,当时还是掌门人的李振辉决定继续扩大企业的产品线。他将目光放在了爱洁丽上,后者是福建漳州的一个牙膏生产企业,也是中国儿童护理的供应商之一。

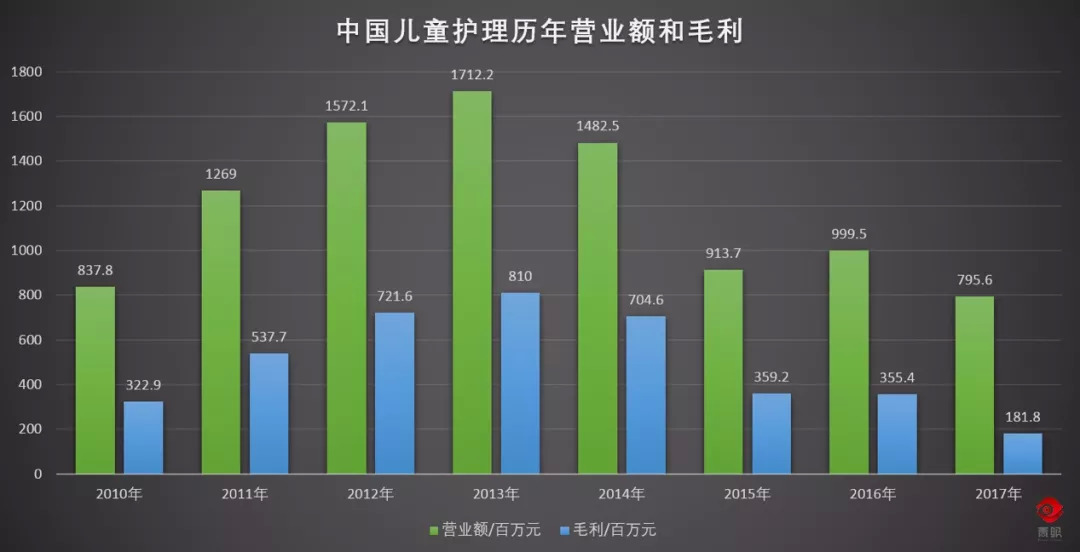

在2015年度财报中,公司对于收购爱洁丽的解释是扩大集团口腔护理产品生产线。而爱洁丽并没有帮助中国儿童护理走出泥潭,2016年中期财报显示,公司的个人护理业务依然在下滑。

数据来源:中国儿童护理公布的历年财报

2016年9月,创始人李振辉出售自己持有的26.06%股份,离开了他亲手创建的中国儿童护理。尽管李振辉作出了许多努力,包括将青蛙王子更名为中国儿童护理;收购爱洁丽扩充产品生产线;持续赞助《爸爸去哪儿》第二季和第三季。但最终,青蛙王子这个曾经辉煌一时的儿童护理品牌,逐渐从消费者视野中淡出。

在李振辉离开后,蔡华纶执掌中国儿童护理。拥有超过三十年地产、投资经验的蔡华纶,开始进行中国儿童护理的转型。在新任董事长的带领下,中国儿童护理收购了一家线上交易平台,并开始进行物业投资和放贷业务。

同时也开始剥离旗下子公司,在2017年12月21日,中国儿童护理接受深圳前海沃生资产管理中心的注资要求,以3300万的价格出让了子公司福建和润的25%股份。紧接着又在2017年上半年,向前海沃生出让了福建和润45%的股份,价格为1亿元。与之对应的是,在2017年下半年公司收购了得发置业有限公司,花费了8359.9万元。

2017年度报表显示,中国儿童护理有限公司在放贷业务、经营网上平台、买卖商品、证券投资等业务上均是盈利,而主业个人护理则亏损2.277亿。如此高的亏损额,也坚定了中国儿童护理收缩个人护理业务的决心。最终中国儿童护理选择以1200万的价格出售爱洁丽,所得资金将用于扩展电子产品业务。

而2017年度财报显示,在第四季度才开展的电子产品业务,已经为中国儿童护理贡献了5700万的营业额。而据财报显示,在集团的营销宣传上,2017年公司削减了约1亿人民币的投入,同比下降约33%。

可以看出,李振辉时代的中国儿童护理,还期待通过扩充产品线等方式在儿童护理业务上扳回一局,但蔡华纶时代的中国儿童护理,已然变了“心”。可以肯定的是,未来的中国儿童护理有限公司,将离“儿童”与“护理”越来越远。

被市场困死的青蛙王子

最初创立青蛙王子品牌时,李振辉看中的是4~12岁儿童的护肤品市场。经过几年的拼杀,青蛙王子逐渐成为知名的本土儿童护理品牌,营业额也逐年增长,最终在2011年成功上市。

然而仅仅是几年的光景,这家本土品牌就被市场和资本一同抛弃。而在这几年里,李振辉也错过了几次拯救青蛙王子的机会。

在2013年1月,强生与嗳呵签订收购合同,强生以6.5亿元人民币收购嗳呵全部股份。在这之前,青蛙王子曾经也有过收购嗳呵的想法。当时青蛙王子的主要阵地在三四线乃至低线市场,而嗳呵则主要布局一二线城市,收购嗳呵有利于青蛙王子进一步占领主流渠道。

然而李振辉最终也没有选择买下嗳呵,反而是被强生先下了手。根据2013年的财报,当时青蛙王子仅账面上的现金就有约9.7亿人民币,完全有能力收购嗳呵。

根据当时业内说法,已经成功打造了青蛙王子品牌的李振辉,更加愿意重新打造一个品牌,而不是去重金收购。事实证明,直到李振辉离开,青蛙王子也没能在一线城市站稳脚跟。

此外,产品线单一也是青蛙王子的软肋。早在2012年,青蛙王子就收购了怡恩贝,准备进军婴幼儿高端护理市场,而在纸尿裤市场开始爆发后,也开始进场厮杀。而这些努力,包括收购爱洁丽在内,最终都被证明是失败的。

中国儿童护理没能等到自己的第二个青蛙王子。而青蛙王子本身,也在逐渐失去自己的品牌影响力。根据2018年Chnbrand发布的数据,强生依然是儿童护理领域最具影响力的品牌,而青蛙王子则落后于宝宝金水、孩儿面、郁美净等国内品牌,位列第九。

来源:C-BPI品牌力指数

除了市场和产品线,青蛙王子在渠道上也没能把握时机。早期的青蛙王子依靠“农村包围城市”的思路,避开了与其他品牌的直接竞争,同时也积累了大量的渠道资源。然而崛起于三四线城市的青蛙王子在面对新渠道时,一直都很迟缓。直到2015年,青蛙王子才开始重视KA、电商等渠道,而此时其他品牌已经占了先机。

中国式日化上市公司的魔咒

事实上,中国儿童护理的发展历程,是中国式日化上市公司的写照:往往在上市前的几年和上市后的两年业绩良好,然后在第三年开始走下坡路,两面针、霸王也难逃此魔咒。

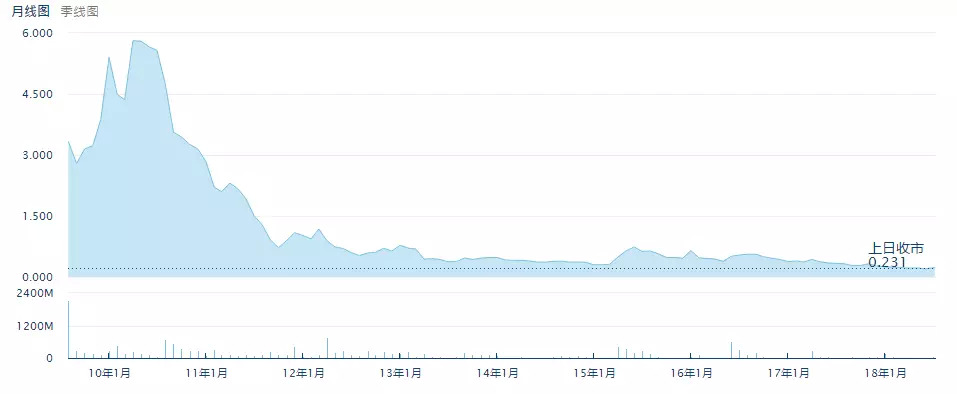

尽管比中国儿童护理早两年在港交所上市,但霸王集团的轨迹却与其惊人地相似。同样是国内知名日化品牌,同样是在香港上市,同样在上市后随即开始业务的多元化,也同样经历了业绩增长乏力、股价暴跌。

霸王集团股价走势 来源:港交所

2009年上市后,霸王集团于2010年6月推出霸王凉茶,2013年7月全线终止。2017年霸王洗护发产品占霸王集团总收入的86.88%,推出的追风、本草堂等品牌都反响平平。不过,这一两年顺应“年轻化”的势头,霸王似乎也重新找回了“年轻”的感觉。

另一家日化上市企业两面针也面临同样的问题。2004年在上交所上市的两面针,是当时的国产牙膏品牌第一股。然而在上市之后,两面针的牙膏产品收入开始大幅下滑,在当年的9月,两面针收购广西亿康药业,开始多元化发展的道路。

随后两面针开始进入口腔护理用品、房地产、造纸、精细化工等产业,其中大部分都是亏损,依赖所持有的9500万股中信证券为公司持续输血。就在今年7月3日,两面针发布公告将出售1200万股中信证券股票,以填补其他业务造成的亏空。

可以说多元化发展乏力是这些日化上市企业的通病。面对资本市场的压力,企业往往会病急乱投医,盲目进入与主业相差甚远的领域,最终引发企业危机、股价暴跌。

而更深层次的原因,则是在渠道红利殆尽、消费升级的当下,企业间的竞争已经升级为研发、产品、渠道、营销、人才的全方位比拼。对于那些上市企业而言,任何一方面的短板都只会以更透明的方式暴露在竞争对手和公众面前,付出的代价往往也会更大。