医药行业首份半年报出炉,来自今年初实际控制人发生变更的医药流通巨头嘉事堂(002462.SZ)。从业绩来看,新的入主方并未给公司带来太大惊喜,后续或许值得期待。

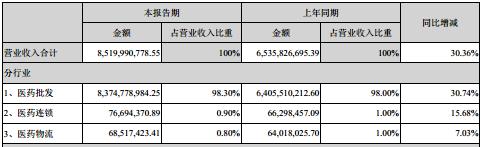

虽未超预期但还算开了个好头,嘉事堂7月10日晚发布的2018年中报数据显示,今年上半年公司实现收入近85.20亿元,净利润达1.85亿元,同比均增长30%左右。

与嘉事堂去年同期和去年全年两成左右的增速相比,这家公司今年业绩有所好转。从季度来看,今年一季度该公司实现收入37.88亿元,净利润0.88亿元,由此可得出该公司第二季度实现收入近47.32亿元,净利润0.97亿元,环比亦保持增长。

嘉事堂是北京直营药店规模最大的企业,近年来逐步发展成为一家业务覆盖全国的综合服务商。公司主要业务包括医药批发、医药物流、医药连锁三大板块,其中医药批发是最为核心的业务,并形成了药品加耗材的二元产品结构。

具体细分来看,今年上半年嘉事堂医药批发板块实现收入近83.75亿元,占公司收入的比重超过98%,而医药连锁和医药物流合计收入占比仅有2%左右。可以说,医药批发板块将直接决定公司的业绩,报告期内其超过30%的增长保证了公司业绩同等增速的增长。

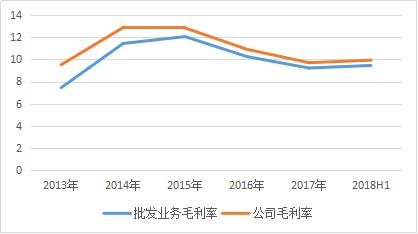

不过,近两年来嘉事堂这一业务的盈利能力在不断走低,今年上半年仍在低位徘徊。数据显示,医药批发业务毛利率自在2015年达到12.06%的峰值后便持续下降,公司毛利率亦呈现出同向的波动。今年上半年该业务毛利率约为9.45%,与去年同期相比略有下降,反映出营业成本控制能力降低,报告期内该业务营业成本增速略高于收入增速。

从区域来看,北京地区仍是嘉事堂业绩核心区域。报告期内,北京地区实现收入近41.35亿元,其他地区收入约43.85亿元,占公司收入的比重分别约49%、51%,基本平分秋色。这与公司2010年上市时北京地区高达90%的收入占比情况已明显好转,但这与公司所称的覆盖全国地区的目标还有较大差距。目前,公司在北京以外的业务仅包括安徽、四川、广东、江苏等地区,全国性业务拓展仍需进一步加强。

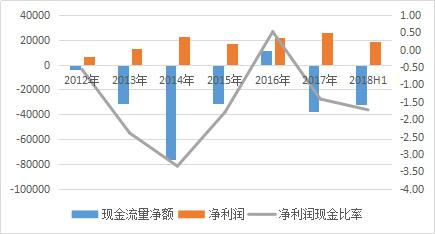

值得注意的是,在嘉事堂营收净利双双保持增长的情况下,公司截至报告期末的经营活动产生的现金流量净额(下称现金流量净额)仍为-3.21亿元,同比增长约30%,显示公司盈利质量并不乐观。

嘉事堂此前多年的业绩和现金流量净额均出现了不匹配的情况。自2012年起,公司连续4年的净利润现金比率(现金流量净额/净利润)为负,仅有2016年昙花一现出现正值,去年又回到原形,可见公司盈利质量波动较大,且大多处于恶化状态。一般认为,净利润现金比率比率越大,表明企业盈利质量越高。

不过,嘉事堂也对此作出了解释。根据净利润与经营活动现金流的关系表,报告期末公司存货较年初增长2.63亿元,经营性应收项目比应付项目增加4.87亿元,合计增加近7.51亿元。此外,公司对上游供应商的货款已先行支付而由于下游客户应收款存在账期尚未收到货款,是影响现金流错后实现的主要原因。

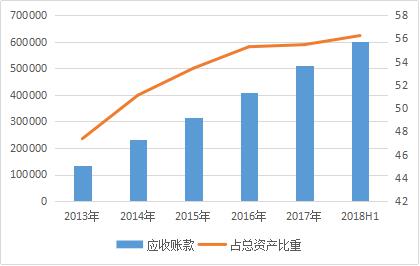

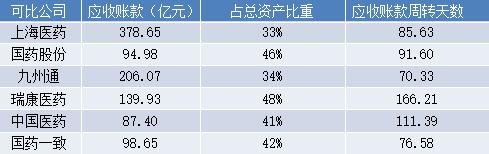

这透露出嘉事堂另一个存在的显著问题,应收账款持续增加带来的风险。截至今年上半年末,嘉事堂应收账款余额达59.96亿元,与年初相比增加8.91亿元,占公司总资产的比重高达56%,这一比重在近五年以来不断上升。

在取消药品加成和招标降价等政策全面实施的情况下,行业内企业都面临着下游医院因收入大幅减少、资金紧缩而导致的付款周期延长的挑战。与医院相比,医药流通企业处于弱势地位。嘉事堂在中报中表示,通过多种措施加强了应收账款管理,但该指标仍持续增长,且应收账款占总资产的比重明显高于同行可比公司,可见公司管理效果不佳。

同时,嘉事堂报告期内的应收账款周转天数(约117天)也并未明显减少,反而较去年有所增加,表明公司回款速度放缓;这一指标也远高于多数同行可比公司,意味公司竞争力偏弱,存在的风险较大。未来若难以及时回收,将会影响公司资金使用效率,甚至形成坏账影响公司业绩。

嘉事堂受到的政策影响远不止如此。在公立医院改革、药品零加成、医药分开等政策推动下,药品价格下降趋势明显;同时医药流通领域的改革,如两票制更是改变了医药流通行业传统经营模式,对行业企业产生了不小的压力。

此外,耗材降价也落地实施。此前的5月底,京津冀三地卫生计生委联合召开新闻发布会,通报了联合医用耗材采购工作的完成情况,三地公立医院耗材采购费用整体降幅将达到15%,采购结果将于今年6月30日起正式执行。耗材作为嘉事堂两大核心业务之一,今年下半年在北京地区或将面临一定的降价压力。

根据嘉事堂发布的下一报告期预告,公司预计今年前三季度实现净利润2.00亿元至2.60亿元,同比增长0至30%。这意味着公司第三季度将实现净利润为0.15亿元至0.75亿元,环比降幅将达23%至85%,或预示着政策压力显现。

综合来看,嘉事堂实际控制人变更后发布的首份半年报并未有太大惊喜,存在的风险和压力仍难消除,但公司后续有望获得新的入主方的支持。

今年初,嘉事堂发布权益变动公告,公司实际控制人共青团中央将公司控股股东中国青年实业发展总公司(下称中青实业)的100%国有产权将整体划转至中国光大集团股份公司(下称光大集团),财政部此前已批准此次划转事项。

此次权益变动后,光大集团将间接持有嘉事堂16.72%的股份,公司最终控制人将变更为国务院,公司控股股东仍为中青实业,而中青实业控股股东将由共青团中央变更为光大集团。

光大集团是以金融为主的国有重要企业,资金实力雄厚。光大集团成为嘉事堂实际控制人,后者有望获得更多的资源支持。今年嘉事堂拟申请银行授信总额度57.83亿元,光大集团旗下的光大银行(601818.SH、06818.HK)就支持了15亿元。

嘉事堂在此前的投资者交流会上称,光大集团已将大健康作为今后发展的重点布局和发展领域,嘉事堂将作为践行此战略的重要平台,而光大集团在金融领域的优势和势力也会助推嘉事堂各项业务的成长与扩张。

光大集团方面也表示,将全力支持大健康板块发展,力争用五年时间将中青实业建设成为国内领先的医药产业运营商。在光大集团原本并无大健康资产的情况下,以嘉事堂为主体的中青实业将光大集团大健康战略的核心平台。

不过,在资本市场上,嘉事堂并不被投资者看好,其股价自去年以来持续走低,今年以来累计跌幅达16%。但最近出现反弹,最新股价报22.37元/股,若后续公司业绩难有更好起色,公司股价恐难走出上扬行情。