[ 导读 ]

新形势下

房企创新拿地模式研究报告

伴随房地产政策与市场调控的深入,规模化成为撇不开的情结,跑步拿地和融资,令所有房企都进入了高度「规模竞争」的游戏,行业生存门槛被提到了50强、千亿级,有人甚至断言,房地产的「寡头时代」将要来临。如何通过有效的策略与深度绑定获取土地,如何相对低价的获得优质的土地与理想的指标,成为房企新形势下关注的焦点。

在这种背景下,房企想要拿到优质地块,必须要找政府的痛点:持续性的收入和政绩。最终实现企业和政府双赢、企业经济效益和项目社会效益共涨的格局。

6 月 12 日,易居中国合伙人、克而瑞商旅文事业部总经理马洪波在大量研究与实践基础之上,发布了《新形势下房企创新拿地模式研究报告》,并从政策、企业、模式、案例、趋势五个方面做了详细解析,为房企拿地策略与研判行业趋势提供了重要参考。

我们将部分精彩内容整理出来,与大家一起分享。

房企创新拿地模式

随着地价的高企,房企通过传统方式拿地的难度越来越大,未来,创新拿地模式将是企业拿地、业绩扩张的关键。

创新拿地模式主要是指通过捆绑资源实现产业、配套、特色IP等资源落地的拿地模式。由于文旅门槛较低,房企纷纷布局文旅产业,其次为大健康、IP/主题乐园、生态农业类实质性投资最多。

房企依托自身的资源整合能力,进行不同行业和深度的跨界合作拿地;中小房企通过整合打造 IP/主题乐园异军突起。

-

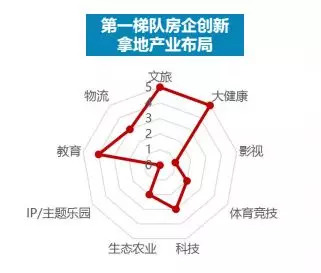

第一梯队

领头羊房企依托自身在业内的影响力,进行多方位的资源整合。受国家政策和市场前景利好,房企纷纷涉足文旅、大健康、科技、教育等行业。

-

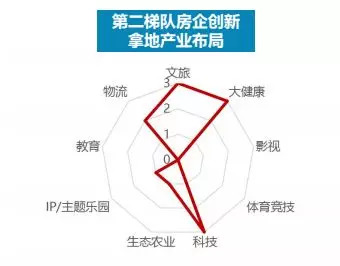

第二梯队

二梯队房企更多选择在地产产业链深耕发展,以寻求更多的利润增长点。主要聚焦文旅、大健康和智慧科技类行业。

-

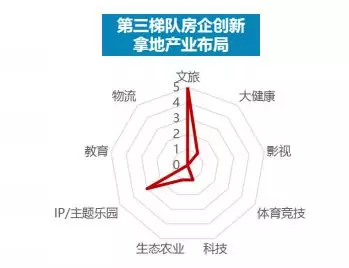

第三梯队

中小房企跳脱传统地产圈业务,抢占特色创新领域,如IP/主题乐园。中小企业创新多是依托企业自身的产业特色和具备的研发优势,如美的、海尔将其家电资源导入地产项目。

从房企创新拿地产业布局出发,归为文旅小镇、大健康、科技产业、农业扶贫、商贸综合五大类创新拿地模式。

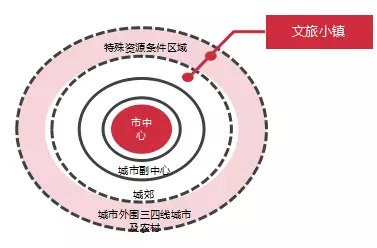

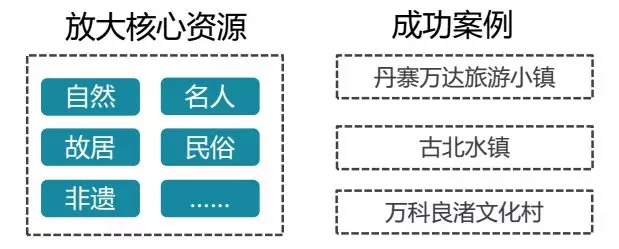

一、文旅小镇模式

通过整合 IP 资源,形成成熟的文旅产品体系向政府勾地,核心在于资源的稀缺性和可落地性。

-

选址要求

区位:一二线城市城郊及外围三四线城市;资源:具有历史文化底蕴,资源具有稀缺性;其它则包括土地成本低廉,交通到达便利等;

-

发展模式

1、资源提升模式

2、IP资源嫁接模式

文旅小镇后期运营对选址要求较高,需靠近能极高、消费力强的都市圈,且区域具有一定的资源禀赋。开发商需具备一定的资金实力和IP资源整合能力。

文旅小镇面临过剩危机,存在定位不明确、主题不突出、房地产开发过渡等问题,后续运营存在极大挑战。另一方面,文旅小镇模式资金投入较大,回收周期较长,盈利对可售物业比例要求较高。

-

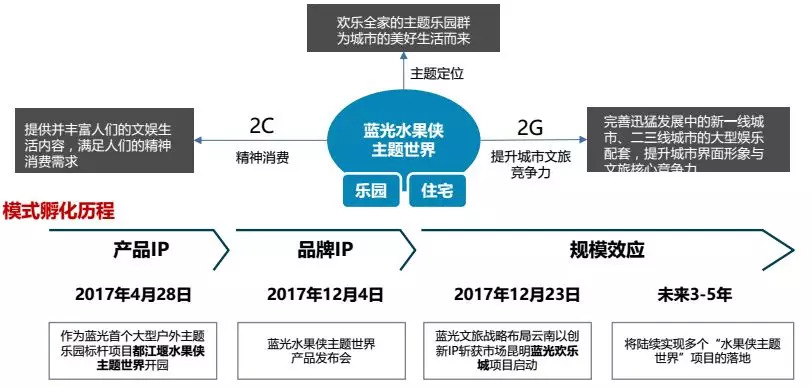

代表案例:蓝光水果侠乐园

蓝光水果侠乐园以自有 IP「水果侠」乐园为核心竞争力,通过捆绑住宅用地,获取土地规模化的扩张。

二、大健康模式

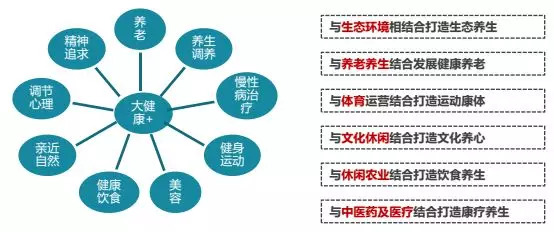

整合/战略合作医疗资源,融入生态、养生、体育、文化等形成大健康产品体系,形成强强联合拿地的模式。

-

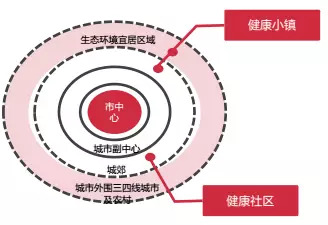

选址要求

健康小镇:一二线城市周边 50-120 公里, 1-2 小时车程,以康养为核心,融入运动、休闲、文化、生活等于一体的「大健康」生活小镇。

健康社区:一二线城郊,环境优美、宜居,融合居家、社区、机构养老于一体的一站式综合养老社区。

-

发展模式

大健康产业链复杂,衍生模块较多,需要清晰定位,聚焦核心产业环节。开发企业需要整合健康医疗机构和运营机构资源。

另外,城市周边养老地产多为投资客购买或作为活跃老人的第二居所,入住率不足导致养老设施运营大都处于亏损状态。

-

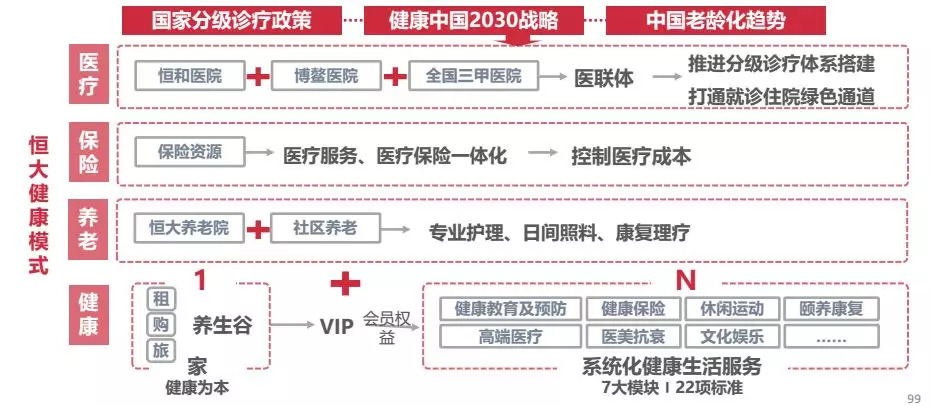

代表案例:恒大养生谷模式

为响应国家政策,顺应社会发展,恒大以建立分级诊疗体系、打通就诊绿色通道为总纲,打造了医疗、养老、保险、健康服务四轴联动的「恒大健康模式」。

三、科技产业模式

依托企业强大的资金实力和产业资源整合能力,通过打造科技小镇概念拿地,但该模式房企进入门槛较高。

-

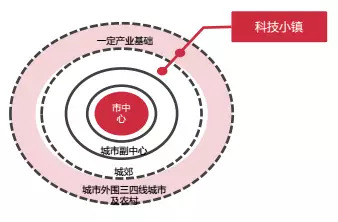

选址要求

区位:一线城市外围和二线城市城郊,距离城市核心区不超过 60km ;资源:有一定的制造业基础和产业配套;其它要求则包括生态环境宜居,区位具备核心城市产业承接的机会等。

-

发展模式

1、新兴科技产业植入模式

借助企业强大的开发能力和招商能力,植入新兴科技产业,打造科技产业+城市配套+公建配套的产业小镇。

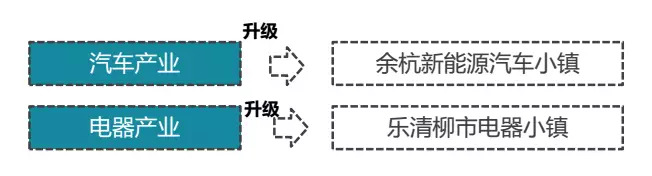

2、产业升级模式

依托区域现有的产业基础,对原有低端制造业进行升级,打造智造+产业配套的产业小镇。

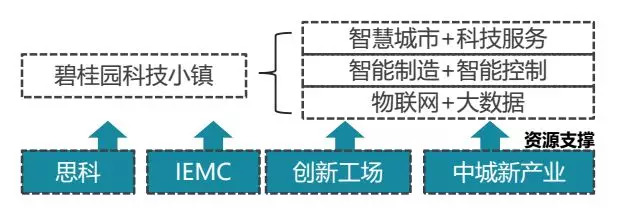

科技产业模式选址条件苛刻,依托大城市产业外溢机会和人才基础。房企产业进入门槛较高,需要整合科创资源、搭建平台、完善服务体系、创新模式机制等,目前仍以浙江模式为代表政府平台型为主。

该种模式资金投入大,依赖可售产业配套部分平衡投资成本。目前开发商以碧桂园为代表还停留在试水阶段,未有完全落地运营的项目,产业生态是否可持续仍有待市场检验。

-

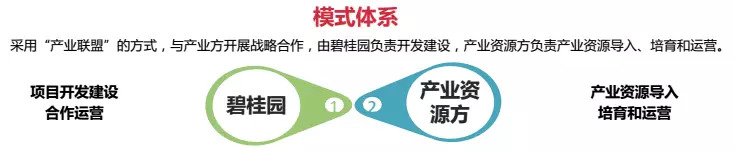

代表案例:碧桂园科技小镇

新型城镇化及产业转型升级背景下,以「产城融合」为理念,采用「产业联盟」的方式,与产业方开展战略合作的创新型「科技小镇」拿地模式。

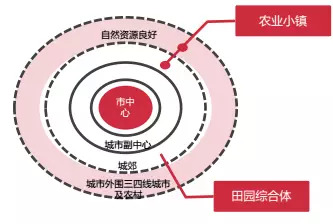

四、农业扶贫模式

响应国家乡村振兴战略,房企通过农业扶贫模式可以获取农业流转用地,但目前尚未形成成熟的产品模块和盈利模式。

-

选址要求

农业小镇:核心一二线城市郊区或周边区县乡镇,距离市中心 50-120 公里, 1-2 小时车程。

田园综合体:经济活跃度高,人口密度大的城市郊区,距离交通节点便捷且距离近。

-

发展模式

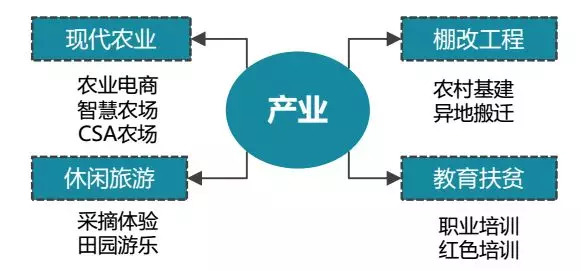

1、产业扶贫模式

纯投资模式,重心偏向现代农业、休闲旅游等产业发展,提供就业机会为农民创收。

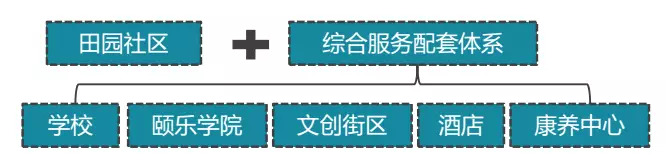

2、田园乐居模式

重心偏向田园社区的建设,让城市居民到农村购房、消费,通过城市反哺农村。

现代农业产业发展需要整合一些农业科研院所和线上渠道等资源,打造智慧产业链。企业需具备一定的资金实力,响应国家扶贫号召,战略性布局农业扶贫模式。

房企主流农业扶贫模式为纯投资模式,践行企业社会责任,无盈利模式。以绿城为代表的田园乐居模式,目前还处在探索中,目前仅一期样板区投入运营,盈利模式尚不清晰,能否规模化复制尚待市场检测。

-

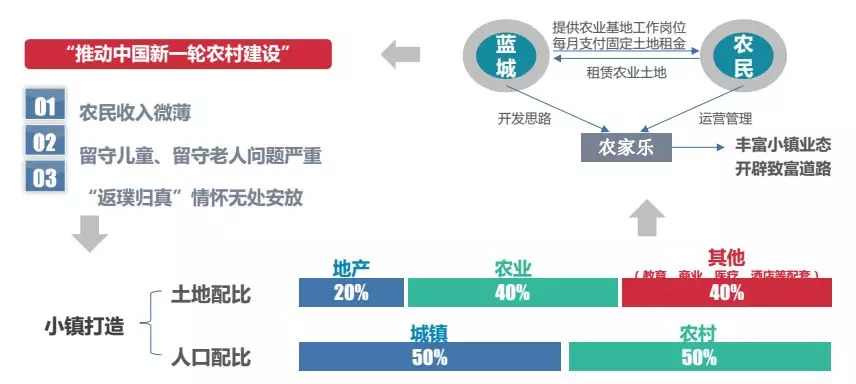

代表案例:蓝城农业

以「推动中国新一轮农村建设」为出发点,未来 5-10 年内建设 100 个理想小镇,通过租赁农户土地使农民获得工作岗位及土地租金收入。

五、商贸综合模式

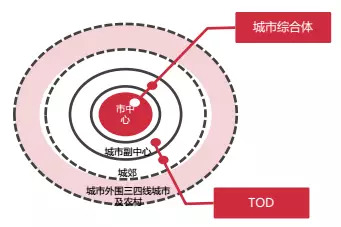

通过「商业+IP资源」或 TOD 开发模式获取市中心或城郊土地。

-

选址要求

城市综合体:市中心或者城市副中心,有轨交或轨交规划,周边人口密度大;TOD:城市副中心或城郊,靠近公共交通主干线,交通便利。

-

发展模式

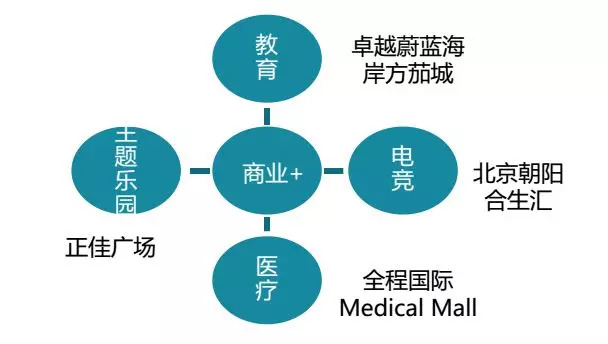

1、「商业+」 模式

在购物中心植入「电竞、教育、医疗、乐园」等美好生活实现需要的IP服务行业,打造城市名片,助力企业以「综合体」模式拿地,同时为商业引流。

2、TOD模式

以公共交通为导向的发展模式,通过交通枢纽与商业功能的相互结合及整体规划,实现并加快城市一体化进程。

商贸综合模式下,企业需具备商业开发和运营管理经验,需要整合教育、电竞、医疗等产业 IP 资源。

该种模式资金壁垒, TOD 开发规模较大,开发商需具备充沛的资金用于拿地、建设、运营。TOD 模式对开发商实力要求较高,需要较强的资源整合能力和开发实力。

-

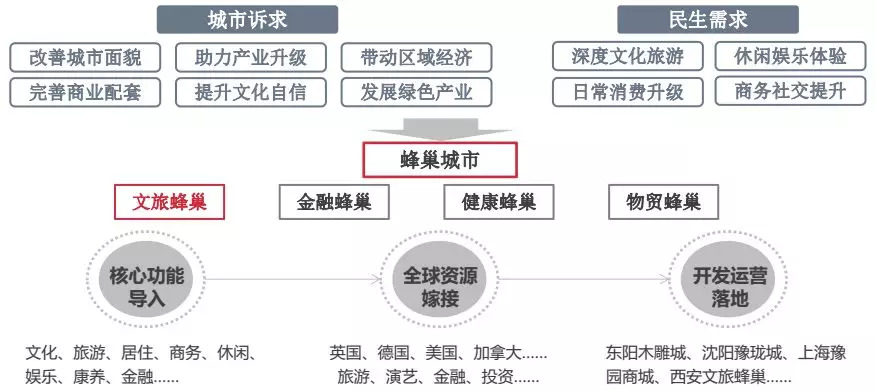

代表案例:复星蜂巢城市

关注城市诉求,满足民生需求,依托于复星集团在多个领域的投资运营经验及国内外优质资源的整合,实现项目核心功能的导入。

五种创新拿地模式各有侧重,每一种方式的进入门槛也不同,房企可根据企业自身特点、优劣势比较以及对应的风险评估采用适合的拿地模式。随着土地市场的不断发展,新的拿地模式也会不断涌现,这方面也亟需房企的探索与创新能力。