作者:沈庹

西安旅游、桂林旅游、云南旅游等公司先后披露的2017年报,继续为普陀山旅游发展股份有限公司(下称“普陀股份”)的IPO之路蒙上一层阴影。

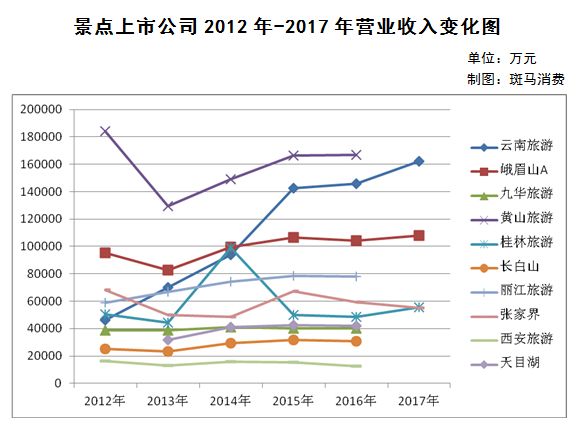

A股不缺旅游上市公司,光是普陀股份这种依托单一景点的就不在少数,黄山旅游、峨眉山A(000888.SZ)、九华旅游等,但这些企业大多长期陷入了业绩增长停滞,甚至是下滑或亏损。

景点客流量较为均衡,随着成本上升、竞争加剧,再加上这些公司很难通过并购扩大景点,也很难多元化发展,业绩疲软逐渐成为单一景点上市公司的通病。普陀股份也不例外。

先斩后奏减资

在证监会的提示下,普陀股份补充了招股书的内容,于近日再次披露。

与大多数旅游类上市公司一样,普陀股份的业务主要依托于普陀山景区,做配套服务。公司的业务包括客车、索道、航运和香品的生产销售等。

作为四大佛教名山之一,烧香成为游客去普陀山的必备项目之一。因此普陀股份旗下的香品业务2017年达到1800万元的规模,毛利率接近60%,比专门做香品的古城香业(830837.OC)高出20个点。

当然,公司规模最大、最赚钱的还是索道业务。游客们去普陀山坐坐索道,每年为普陀股份贡献近亿营收,索道业务的毛利率为90%左右,基本上装好了就躺着收钱了。难怪有做索道的上市公司转而收购景区,控制上游。

守着普陀山的资源,公司几乎躺着数钱。

2015年-2017年,普陀股份的营业收入分别为3.57亿元、4.32亿元、3.86亿元,净利润分别为1.05亿元、1.23亿元、1.19亿元。

不过,证监会在反馈中提到的现金收款问题和公司减资的历史遗留问题,仍然有可能是公司IPO的拦路虎。

2015年-2017年,公司现金销售比例分别为85.82%、86.38%、84.46%,同期公司采购环节中的现金交易比例为18.06%、11.10%、3.11%。

如果说因为业务模式的原因,现金收款乃是客观因素,那么,公司2009年的一次先斩后奏的减资,则属于主观问题了。

2009年,公司减少注册资本44900万元,减少后注册资本、实收资本为5100万元。减资早在当年就完成,但公司直到2017年才拿到舟山国资委和浙江国资委的确认批复。

“难增长魔咒”

不过,斑马消费认为,不管是此前披露招股书的井冈山,还是这次二进宫的普陀股份,大家更应该关注的是,景点上市公司的“难增长魔咒”。

中国旅游资源丰富,光是像井冈山和普陀山这种景点上市公司,就有十来家,包括黄山旅游(600054.SH)、峨眉山A、九华旅游等。

热闹倒是热闹,不过,这些上市公司的业绩很难获得增长,甚至还有一些出现了下滑和亏损。

其实原因也很简单,因为接待能力的限制,这些成熟旅游景点吸引的游客数量较为稳定,导致营业收入不可能出现稳定持续的上涨。再加上各项经营成本越来越高,将景点上市公司推入空有虚名业绩难增长的窘境。

其实大家早就想过解决的办法,一方面,并购景区,做大规模,另一方面,做文化输出,多元化经营。但是在目前的市场环境下,都很难有实质性的进展。

中国的景区大部分是国有的,资源好的,大家都想自己运营,毕竟这可以说是一门躺着赚钱的生意,资源不太好的,谁都不敢贸然大手笔投入,毕竟,旅游投资都不是一两个小钱、短时间能见效的事。

甚至,市场上部分涉及旅游资源的资本运作,景点最终成为了资本运作方的标的而已。三特索道并购天台山景区,就曾被指责“延误天台山景区的发展”。

黄山旅游早些年为了突破景区限制做大规模,在黄山以外开设了高端餐饮品牌徽商故里。动辄几千上万一桌,恰逢行业寒冬,黄山旅游此次的走出去计划估计不太顺。

从这些公司的现在,似乎看得见普陀股份的未来。

普陀山的不可替代性正逐渐减弱。当年,普陀山还是浙江省第一家5A级景区,现在浙江省内就有了16家,全国共有249处。大家的旅游热情越来越高,可选择的目的地也越来越多。