文|文娱商业观察 德黑兰

事情似乎在朝着更好的方向发展。

变化的节点源于一季度在线音乐收入首次追平社交娱乐收入。受此带动,腾讯音乐娱乐集团(以下简称"TME")的商业化故事走到了命运的岔路口,“期待”也顺势成为了人们谈起这一巨头时的最广泛态度。

马不停蹄,在线音乐服务收入于第二季度火速完成了对社交娱乐服务收入的首次超越,成为TME的主要收入来源,随后又三季度持续呈现出强劲增长。

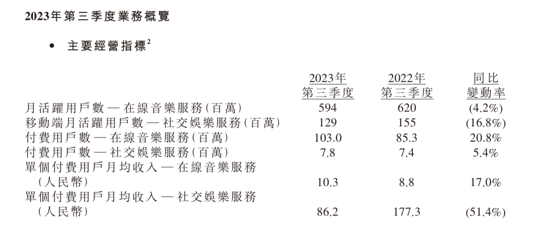

最新公布的三季报显示,TME的在线音乐服务收入同比增长32.7%至45.5亿,在三季度总收入中的占比逼近70%。同时,付费用户数正式迈入亿级,同比增长20.8%至1.03亿。

全力狂奔,TME在重构核心竞争力的路上接连点燃着引人瞩目的烟花。

然而,在烟火绚烂的盛景的背后,曾经最大的“现金牛”社交娱乐业务却成了一个光照不到的地方。

好的不灵坏的灵

关于这一点,TME看得很清。

在二季度财报中,TME明确表示,受在Q2后期开始采取的多项服务提升和风控管理措施影响,社交娱乐服务在今年下半年将持续承压下行,并对集团的第三季度收入和全年总收入产生一定的负面影响。

事实与预期基本符合。

2023年第三季度,来自于社交娱乐服务及其他业务的营收同比下滑48.8%至20.2亿元,受此影响,TME三季度总收入同比下降10.8%至65.7亿元。

对此,看涨者表示,作为政策监管的重点所在,社交娱乐服务的重头直播业务存在较高的不确定性,所以,社交娱乐服务收入的持续下降对TME的生态健康以及后续长期增长具有较大利好。

同时,直播业务中头顶达摩克利斯之剑的更多是秀场直播,全民K歌不仅具有腾讯音乐的版权优势加持和腾讯系的社交生态赋能,在自身赛道中也仍牢牢占据龙头地位。

道理是这个道理,却绝非不可辩驳。

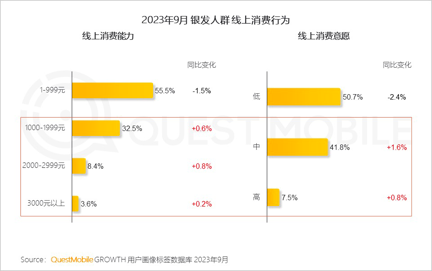

打开全民K歌的直播页面,我们很容易感知到活跃其中的庞大的中老年群体,这在银发经济持续火热的市场大背景下难能可贵。

QuestMobile《2023银发经济洞察报告》显示,到2023年9月国内银发人群用户规模已达3.25亿,较上年增长超过2,300万,全网占比提升1.3个百分点。而且,银发群体表现出的线上消费能力、消费意愿均有明显提升。

可问题是,全民K歌目前仅仅只是抓住了银发人群的碎片时间和社交需求,关于如何再向前一步将流量变现,还摸不到头脑。

另一方面,受以抖、快为代表的短视频平台的持续冲击,在线K歌市场整体已满是萧瑟之感,最显著的表现无疑是阿里“鲸鸣”、网易云音乐“音街”的接连停运,以及昔日“K歌王”唱吧的逐渐微弱。

基于此,尽管TME的社交娱乐服务付费用户数在本季度同比上升5.4%,关于社交娱乐服务的下行态势能否在今年最后一个季度得到缓解,以及还能否重新找回增长,我们暂时还难以给出乐观的期待。

毕竟,现阶段,谁都无法明确这项业务还需要多少风险控制和管理审查,而降级的用户体验会给用户留存率和参与度带来怎样的影响,也充满了不确定。

更为严峻的是,短视频对直播行业的冲击正在持续显现。今年8月,被称为游戏直播界三大幻神之一的斗鱼“一哥”级主播旭旭宝宝转投抖音,就是最典型的佐证。

名高难副的新支柱

最头疼的还不是这点。

《中国数字音乐产业报告(2022)》显示,2022年,包括在线音乐、音乐短视频、音乐直播、在线K歌业务在内,我国数字音乐市场总规模约为1554.9亿元,相较2021年,同比增长16.8%。

其中在线音乐市场规模约为180.2亿元,较上一年增长12.8%;音乐短视频市场规模约为410.3亿元,较上一年增长19.8%;音乐直播市场规模约为815.2亿元;在线K歌市场规模约达149.2亿元,较上一年度略有下滑。

在线音乐的市场规模仅为音乐直播的五分之一,在总市场中的规模占比更不足12%。与此同时,音乐短视频的市场规模呈现出强劲的高增长态势。

与之呼应,2023年三季度,TME的在线音乐服务月付费用户数是社交娱乐服务付费用户数量的13.2倍,社交付费用户人均付费是在线音乐用户人均付费的8.36倍。

尽管两份数据的比例悬殊度再次收窄,但就目前的市场情况看,想要对齐甚至逆转,显然缺乏想象空间。

Q3季度,TME的在线音乐的月活跃用户虽环比净增360万,但与去年同期相比流失了1770万,并且已经连续八个季度呈现同比下滑。

在线音乐服务的付费会员规模增长距离天花板很近了。不仅如此,在TME关于在线音乐付费用户数与付费用户月均收入双增长的原因梳理中,促销仍是一大关键词。

同样的,腾讯音乐的毛利率和经营利润率能在本季度持续取得亮眼的同比增长,与仍然未放松的“降本”举措也密切相关。

财报显示,腾讯音乐三季度经营总开支同比下降11.8%至12.7亿元,在占总收入中的占比从2022年同期的19.5%下降至19.3%。而其中,销售及市场推广开支同比下降了10.6%。

相较之下,似乎仅有广告收入的增长较为扎实且可期。

据统计,今年前三季度,大型演唱会、音乐节演出场次达1137场,观演人数1145万人次。其中据中国演出行业协会票务信息采集平台数据监测,十一期间大型演唱会、音乐节演出场次121场,票房收入5.41亿元,观演人次83.66万人。

线下演出快速恢复为TME带来了撬动品牌、广告赞助、版权授权等收入的东风,三季度,集团先后与雪碧、可口可乐、FILA等联合打造了多场线下音乐节、音乐会,而在刚结束不久的10月,TME更在密集牵手HR赫莲娜、特斯拉、珀莱雅的同时,与日本万代南梦宫音乐达成战略合作。

可以预见,广告收入将继续在四季度为TME的营收赋能。

老生常谈的未来

在线音乐业务的积极表现还不足以抵消社交娱乐服务的消极,TME想重构核心竞争力,必须开拓出更多可正向循环的全新通路。

谈到此,AIGC是不可忽视的存在。

不久前,腾讯音乐娱乐集团副总裁、总法律顾问杨奇虎在中国数字音乐产业大会上再次强调,AIGC赋能音乐已经成为TME未来发力的核心之一。

与这一布局思路呼应,腾讯音乐先是正式发行了华语乐坛首位官方授权的声音、视觉及衍生品均由AI生成的“全AI”歌手——AI力宏的首支单曲《Letting Go》。

随后又在刚收官的第三届TechME技术周圆桌会议现场,官宣旗下QQ音乐与元象XVERSE达成最新战略合作。

双方将联合推出lyraXVERSE加速大模型,借助其全面升级AI音乐助手的问答、聊天与创作能力,打造出一个情商与智商兼备的音乐伴侣“AI小琴”。同时,双方也将继续积极探索AI与3D的前沿技术合作,引领音乐娱乐创新方向。

不仅如此,TME也在基于自身的技术优势,加速提升内容创作和宣发能力。如腾讯多媒体实验室在2023世界人工智能大会上首次发布了自研AI通用作曲框架XMusic2023WAIC。

该XMusic生成式通用作曲框架支持视频、图片、文字、标签、哼唱等多模态内容,可将提示词内容解析至符号音乐要素空间,并以此为控制条件引导模型生成丰富、精准、动听的高质量音乐,从而大幅降低音乐创作的门槛。

瞄准AIGC是可行路径,却也是起步姿势。

较之国外,我国AIGC行业仍处于摸索阶段,在体系化发展等方面还有待完善。具体到在线音乐市场,如何调和AIGC与原创的矛盾、如何打开更多场景与商业化可能、以及如何确保生成内容的温度和互动性等难题仍有待探索。

我们唯一可以确定的是,TME的AIGC故事走向不仅会左右它自身的未来,在某种程度上,也映照着整个市场的想象力。