文/赵伟 长江证券首席宏观分析师

要点快览

1)我国启动第四轮大规模出口退税率上调,以应对当前复杂国际形势、保持外贸稳定增长。

2)中性情景下,本轮出口退税率调整或将提升综合出口退税率0.49个百分点,或有助于降低出口成本、改善竞争优势。中性情景下,本次出口退税率提高,或将涉及产品的出口金额达7311亿美元,占出口总额比重约三成,综合出口退税率或将提高0.49个百分点至14.3%,有助于改善出口竞争优势。

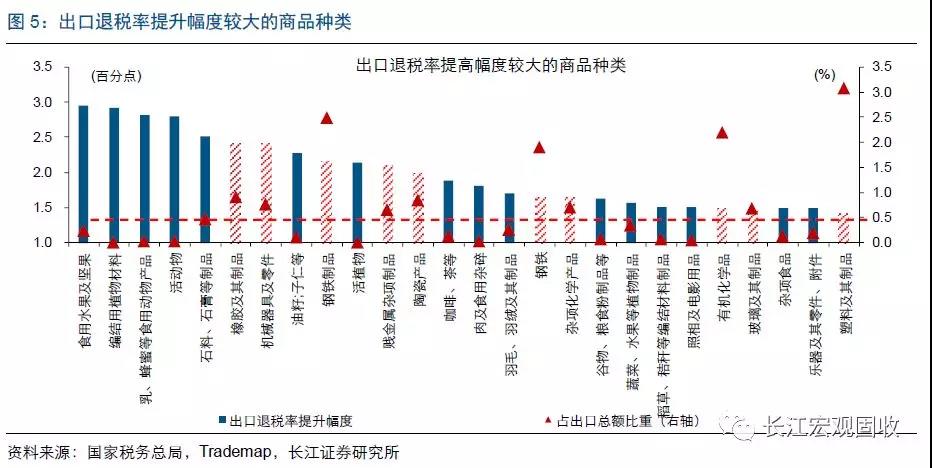

3)分产品来看,橡胶制品、机械、钢铁制品等,出口退税率提升幅度较大,企业出口成本或将降低。中性情境下,橡胶制品、机械器具、钢铁制品等,平均退税率提升幅度较大,分别为2.4、2.4和2.2个百分点,并且出口金额占我国出口比重较高。

4)中长期来看,本次出口退税政策调整延续以往的产业结构调整思路,有助于深化供给侧结构性改革,助力经济结构转型升级。

5)加大出口退税的同时,近期部分资源品和中间品进口税率也明显下调,合力“稳外贸” 、助力经济“加速转型”。11月1日起,机电设备及零部件、资源型商品及初级加工品等共计1585个税目的最惠国税率,约占我国税目总数的19%,平均税率由10.5%降至7.8%,平均降幅为26%。出口退税率提高、叠加部分资源品及中间品进口税率的下调,短期内有助于稳定外贸增长,中长期共同助力经济加速转型。

从退税新政,理解“稳外贸”

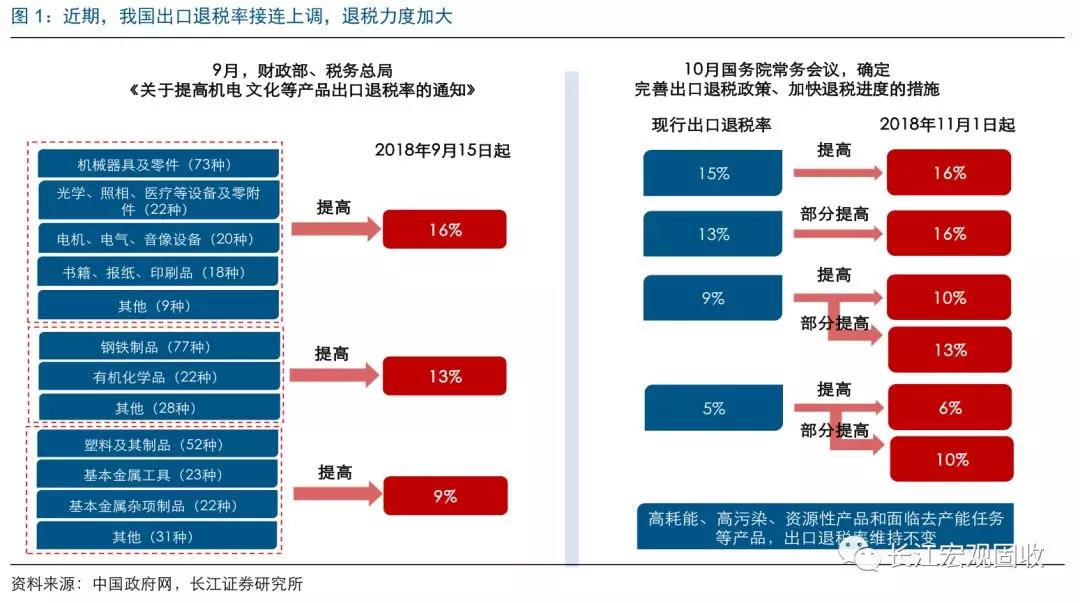

近期我国出口退税率接连上调,退税力度加大。9月,财政部、税务总局决定自9月15日提高机电、文化等397类产品的增值税出口退税率;10月8日,国常会决定进一步提高退税力度,自11月1号起,将现行货物出口退税率为15%的和部分13%的提至16%;9%的提至10%,其中部分提至13%;5%的提至6%,部分提至10%,至此退税率由原来的七档减为五档。

出口退税,指对出口货物退还其在国内生产和流通环节实际缴纳的增值税、消费税,在国际上被广泛采用。回顾我国历史,出口退税率调整常被作为稳定外贸的重要措施,本轮为出口退税制度建立以来第四轮大范围提高退税率。

我国出口退税制度于1985年正式确立,此后根据经济形势、外贸情况和财政承担能力做过多次调整。总体来看,当外部环境出现较大不确定时,我国提高出口退税率以稳定外贸,经济形势逐步好转后又会逐步降低出口退税率,以缓解财政压力;例如,1998-2003年、2008-2009年、2010-2016年,我国先后三轮大规模提高出口退税率,以促进外贸稳定。2004年以来,出口退税政策调整呈现结构分化特征,兼具经济结构调整功能。

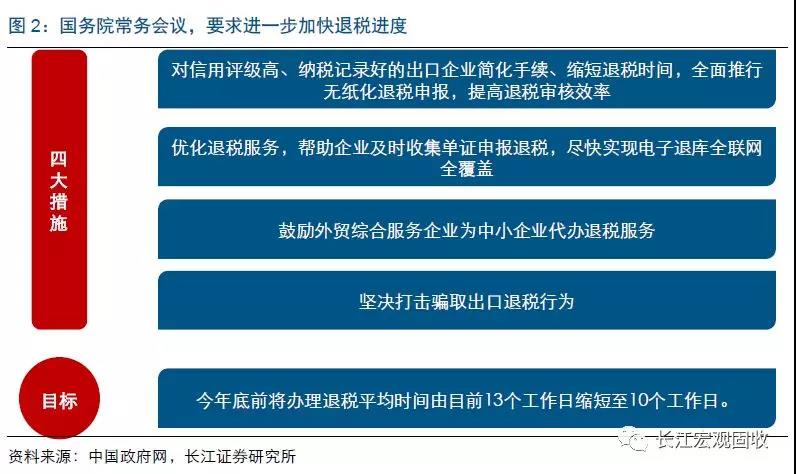

出口退税率提高的同时,退税进度也有望进一步加快。国务院会议确定完善出口退税政策、上调部分产品出口退税率的同时,还决定加快出口退税进度,具体举措包括简化手续、缩短退税时间、推行无纸化退税申报、鼓励外贸综合服务企业为中小企业代办退税服务等。今年底前,预计将办理退税平均时间由目前13个工作日缩短至10个工作日。1997年、2003年、2008年等多个年份,我国也出台过相关政策文件以提高出口退税效率。

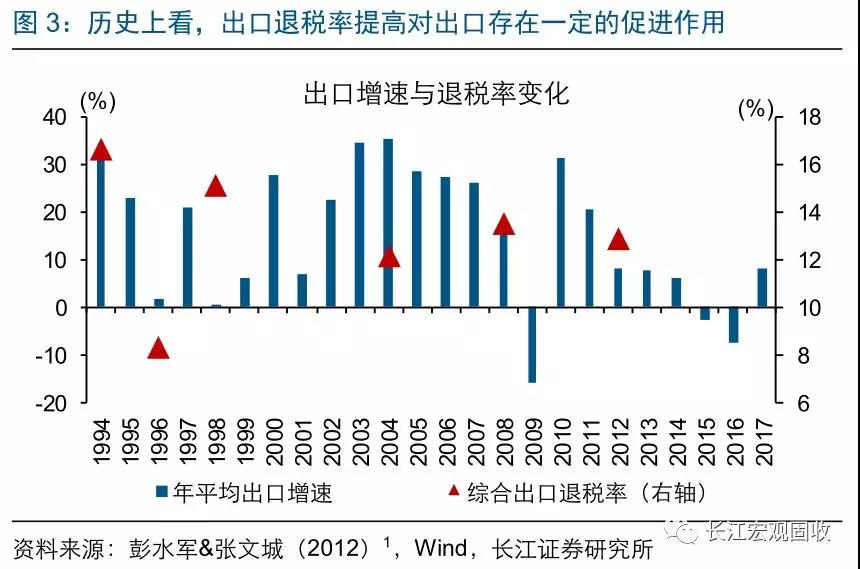

从政策效果来看,调整出口退税率,对短期出口表现以及中长期出口结构的调整,均产生一定影响。例如,亚洲金融危机期间,我国先后多次上调出口退税率,1998年综合出口退税率达到15.11%,较1996年的8.29%大幅提高,部分缓解出口下行的压力。通过对比不同产品出口表现,可以更加清晰地看到出口退税政策调整的影响。例如,2004年部分机电产品出口退税率由17%(15%)下调至13%(11%),此后在退税率调降范围内的机电产品,出口增长中枢明显低于未调整的机电产品,或反映退税率调整对相关产品出口存在一定影响。

本次出口退税率调整,中性情景下或涉及产品出口金额7311亿美元、占我国出口总额32%,并将提升综合出口退税率0.49个百分点至14.3%。

根据中国政府网通稿的表述,国常会关于出口退税率调整的决定中,除明确将全部15%退税率上调至16%外,其他货物退税率如何调整仍尚未公布。中性情景下,已知全部15%上调至16%,假设全部13%退税率平均上调至14.5%、全部9%退税率平均上调至11.5%、全部5%平均上调至8%。测算表明,中性情景下,本次退税率调整所涉及产品,对应出口金额或达7311亿美元,占出口总额比重32%(2017年数据),综合出口退税率或提高0.49个百分点。

短期来看,橡胶制品、机械、钢铁制品等,出口退税率提升幅度较大、出口规模较高,未来出口表现或值得跟踪。从出口退税率变化幅度来看,中性情境下,部分动植物产品、橡胶制品、机械产品、钢铁制品、基本金属杂项制品等,平均退税率的提升幅度较大,均超过2个百分点。其中,橡胶制品,机械器具及零件、钢铁制品等,占我国出口比重相对较高,或将受益于出口退税率的提升,实现企业出口成本降低和出口竞争力的改善。

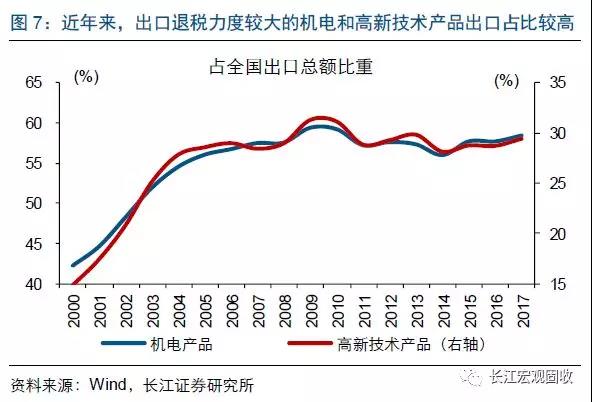

中长期来看,本次出口退税政策调整延续以往的产业结构调整思路,有助于深化供给侧结构性改革,助力经济结构转型升级。2004年以来,出口退税政策调整以促进外贸稳定增长的同时,兼具了促进经济结构转型升级的重要特征。本次出口退税调整,对“两高一资”和面临去产能任务等产品退税率维持不变,对附加值和技术含量相对较高的机械、电机、光学设备等的出口税率明显提高,稳定外贸的同时,引导企业调整投资方向、促进产业结构继续转型升级。这一特征,在9月财政部下调出口关税举措上也有所体现。

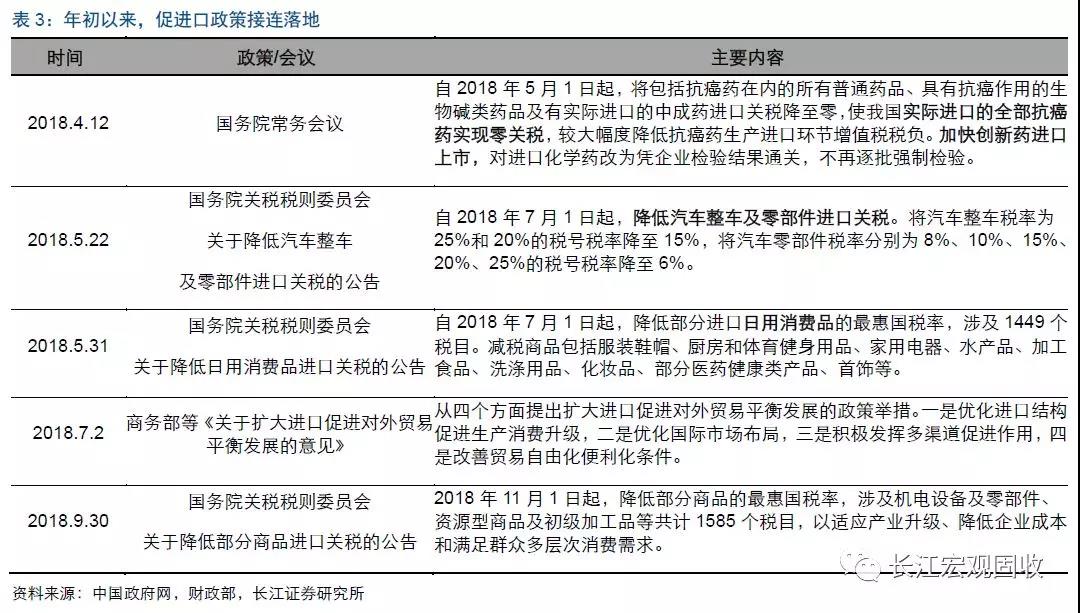

加大出口退税的同时,部分资源品和中间品进口税率或将下调,合力“稳外贸” 、助力经济“加速转型”。年初以来,我国促进口政策密集出台,先后下调医药、汽车及零部件、部分日用消费品等进口关税,满足经济高质量发展要求。近期,国务院关税税则委员会决定自11月1日起,降低机电设备及零部件、资源型商品及初级加工品等共计1585个税目的最惠国税率,约占我国税目总数的19%,平均税率由10.5%降至7.8%,平均降幅为26%。这类产品进口关税的下调,一方面有助于降低企业成本、稳定外贸增长,另一方面也有助于贸易方式和经济结构的转型升级。今年关税措施,预计将降低企业和消费者支出600亿元。