作者:李心语

编辑:友子

猫眼前两天正式向港交所递交了招股说明书,成为今年组团上市的新经济公司中的一员。

据招股书显示,猫眼的上市采取VIE架构,上市公司主体为注册在开曼群岛的猫眼娱乐(EntertainmentPlus),前四大股东光线传媒系、微影时代、腾讯、美团,分别持股48.8%、20.62%、16.27%、8.56%。

与所有的新经济企业一样,猫眼走向上市的基石,产生于这些互联网企业和传统产业,在市场与资本的多重博弈中:美团给予其O2O业务的基因和在票补大战中厮杀的资本,光线的强势控股则提供了更深切入电影产业链的可能性,最终在与腾讯微影的流量整合下初定乾坤。

背靠几座大山的猫眼有着不俗的业绩,在2015年、2016年、2017年,分别实现收入5.96亿元、13.77亿元、25.48亿元,年均复合增长率达106.6%。

不过,同样在这几年,其净亏损额分别为12.97亿元、5.08亿元及760万元。今年上半年猫眼的营收在保持超过100%的增速后,大幅增长的销售和营销开支让亏损额从去年同期的1.17亿,扩增至2.31亿。

截止至6月30日,猫眼账面上的现金其等价物从11.7亿迅速滑落至7.05亿,整体金额少于2016年年末。

在电影市场和在线票务市场整体增速放缓前提下,猫眼不仅需要资金继续维持整体票务市场发展,同时也要满足整体平台向产业链上游深入的需要。

尽管猫眼尚未披露具体募集资金,但年初彭博曾援引知情人士消息称,猫眼预备上市筹资约10亿美元。据招股书显示,募集的资金将30%用于提升综合平台实力、30%用于研究开发及技术基建、30%用于潜在投资和收购,10%用于补充运营资金及一般企业用途。

但是如同所有的新经济公司面临的窘境一样,连续亏损的猫眼走向上市后,还会有多少故事和想象空间能用来持续说服投资者呢?

高营销成本换来高增长,但至今尚未盈利

猫眼的业务收入来自于四块:在线娱乐票务服务,娱乐内容服务、娱乐电商服务和广告服务。

在过去六年,在线娱乐票务为猫眼贡献了最主要的营收——2015年在线娱乐票务的收益有5.9亿、占比99.6%;201616年9.6亿,占比69.7%;2017年14.9亿,占比58.5%;今年上半年11.5亿,占比60.6%。

据艾瑞咨询报告显示,2017年中国超过80%的电影票于线上售出,这当中,猫眼市场份额达到60.9%。

猫眼在票务上的领先一方面来自于多方流量端口的开放,从起家的美团、大众点评,再到17年和微影合并后的腾讯QQ、微信;另一方面,来源于中国电影市场的突飞猛进和在线票务节节攀升的渗透率。这其中,除了电影市场整体影片质量和数量的提升外,各大票务补贴的混战,功不可没。

利用现金补贴来培养用户习惯、抢占市场是产生于互联网逻辑下一道独特的风景:格瓦拉、微票儿、时光网、豆瓣电影、淘宝电影争先恐后的进入票务市场,随后各方逐鹿中投下几十亿票补,市场上出现了大量9.9、19.9的低价票,刺激了大量原本不看电影观众进入电影市场。

2013-2016年是中国电影市场增速最快的几年,也是在线平台票务用户增速最快的几年——据相关数据显示,中国在线票务市场从2012年的31.4亿增长至2017年的427.3亿,占比高达81.7%,用户数量也从0.64亿上升至1.5亿。

但同时,争夺市场同样让猫眼付出了相当沉重的代价,至今尚未能盈利。招股书显示,猫眼的销售及营销开支从2015-2017年分别为15.2亿、10.3亿、14.2亿,是造成猫眼亏损的最主要原因。

而这笔开支并没有随着平台数量的减少而逐渐下滑,2018年上半年,猫眼的销售及营销开支高达11.4亿,几乎与11.9亿的毛利持平。

票务市场的尴尬之处在于,尽管当初群雄争霸的局面如今只剩下了猫眼与淘票票两家。但是由于对于观众而言“便宜”依旧是购票的优先选项,市场份额依旧需要靠票补维持。

而另一方面,单纯票务平台的天花板已经隐隐出现。2016年,电影市场的增速第一次出现放缓,市场中头部的玩家开始通过切入产业链中,来寻找市场的更多可能性。

这是互联网企业发展的某种必然。毕竟平台上的购票用户是分析电影用户兴趣、群体的最大样本,而猫眼的数据资源同样也是引导宣发、策略、预算的重要手段。

2014年由猫眼联合出品的《心花路放》在全国规模性的预售,让行业开启了对互联网发行的认知——预售成果直接影响了影院排片,继而对整体票房产生影响。

但内容宣发对于猫眼收益真正产生影响是从2016年开始。2016年,猫眼从新美大中独立出来,王兴在内部邮件中表示,猫眼的目标是依托领先的电影票务平台和用户社区,重点加强发展电影上游业务。随后,王长田用23.83亿的现金和价值23.99亿的光线传媒股票,换来了猫眼的控股权。

作为国内老牌的影视公司,除资金外,光线对于猫眼的更大意义在于其对内容市场的把握和投资、宣发上的经验。

猫眼第一次主控电影有所斩获是2016年的《驴得水》,虽然票房收入只有1.72亿,但奠定了与开心麻花的合作基础。当年猫眼娱乐内容服务的收入达到3.37亿,占比24.5%,而在内容宣发上的成本为1.19亿。

2017年,猫眼主控的《大闹天竺》和《羞羞的铁拳》分别收获了7.56亿和22.13亿的票房,让业界真正看到了互联网宣发的威力。其当年主控出品的部作品收益达到了8.52亿,占所有收益比重33.4%。

猫眼在招股说明书中说,“于2018年上半年,我们提供约了内容服务的电影约占中国综合票房的90%。我们于2016年开始参与电影的主控发行并已经迅速成为中国排名第一的国产电影主控发行方。“

当然,这个第一与否有待数据考证,但猫眼的确通过数据系统、院线资源的整合,嵌入到电影制作、宣发的各个环节中。

电影市场增速放缓,猫眼面临更大的挑战

现在的份额并不意味着猫眼能高枕无忧。相反,猫眼的未来面临着是更大的挑战,尤其是上市后将要面临的业绩增长的压力。

从电影票务市场来看,如果猫眼在这块业务上需要保持继续的增长,可以依靠的方式有两种:一种来自于提高服务费;另一种来自于保持电影市场的增长。

2015-2017年,猫眼在线票务收入分别为5.94亿元、9.60亿元和14.90亿元,今年上半年为11.48亿元,而对应的票房交易额为140.4亿元、144.3亿元、216.8亿元,和今年上半年的166.5亿元,票务收入/交易额的比重分别为4.24%、6.67%、6.87%和6.92%,也就是说虽然交易额整体保持增长,但收入增幅在减缓。

而猫眼在招股说明书上援引艾瑞咨询的数据预测,中国电影市场规模将在2017年至2022年按17.5%的符合年增长率增长,在2022年达到194.5亿。这一增长来自于国产电影数量的增多和娱乐基础设施的发展,比如银幕数量的提高。

但一个问题在于,在做今年暑期档盘点的时候,不少的媒体都在问:今年暑期档的电影票房这么好,高质量的片子这么多,但为什么观影人数不见得增长了多少?

据相关数据显示,截止到8月30日,今年总观影人次4.9亿次,只比去年的4.74亿次多了1600万人次,同比增长仅3.3%,这个数据甚至低于2016年票房下滑时,暑期档的人次将近5%的增长。

这是否意味着观影人群的增量是否接近峰值了?

毕竟在多年的票补战争中,能被低票价吸引而来的观众群体基本上已经达到了最大范围,电影市场的留存群体也随着票补的逐渐减少而趋于稳定。而被影片质量所吸引来的增量在今年层出不穷的高质量下,却增幅并不明显。

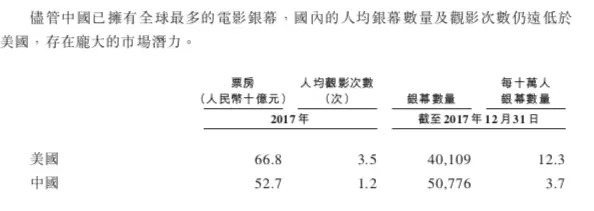

票务平台和各大院线公司认为,中美人均观影次数存在巨大的差异,是中国电影市场依旧存在着巨大潜力的依据。

但中国观众尤其年轻观众面对的娱乐产品选择要多很多。网剧、综艺、网大的飞速发展对于电影产业的冲击力甚至不下于电影市场内部的竞争,这会直接影响到猫眼这样的票务平台。

而成为猫眼营收新重点的宣发业务在今年上半年遭遇了滑坡。

2018年上半年,猫眼主控的电影《后来的我们》被相关媒体报道的”退票门“事件,对猫眼的宣发口碑造成了巨大的伤害。猫眼对于事件连发两篇声明,称其中54%属于正常退票,而剩下有部分确定遭遇恶意刷票。

然而正如猫眼在招股书里说:我们的业务在很大程度上取决于品牌优势和市场认知度,且我们的品牌形象可能会因产品的负面报道而产生重大不利影响,”

但行业中的恐慌在于:如果票务平台完全垄断了上下游市场后,既当运动员又当裁判员,谁来保证市场的透明和公平竞争?如果所有的相关数据掌握在平台方手中,谁来判断数据的真假?

到了关键的暑期档,猫眼主控发行选择了姜文的《邪不压正》,然而这部电影的票房显然并不及预期。电影市场的成功充满了偶然性,即使是猫眼的大股东光线在上半年的业绩,也几乎全靠新丽传媒的投资收益撑起财报数据。

而猫眼向影视剧、综艺、网剧扩展的计划尚在起步阶段。唯一成功的领域在现场娱乐的票务环节,据艾瑞咨询的数据显示,猫眼是中国第二大的现场娱乐票务平台。

猫眼在招股书中提及对于欢喜传媒的投资和潜在收购的计划或许是一个新的方向,直接切入到制作环节进行内容的把控,同时能够提前制定宣传发行策略。但无论猫眼的如何发展,上市都只是新的起点而远非终点。