十多万员工、两万多家店铺,即将以私有化从港股谢幕的昔日“鞋王”——百丽国际体量依然庞大。但在同店销售额不断下滑、员工成本却持续上涨的背景下,庞大的店铺和员工数量——这些曾经让百丽成功的因素,正压得百丽喘不过气来。

根据要约,百丽国际私有化估值为531亿港元,不仅较其巅峰时刻的总市值减少千亿,甚至低于百丽国际十年前IPO时的总市值。

20多年前,百丽凭借“纵向一体化”的商业模式,打通从设计、生产、物流到终端销售的整条鞋业产业链,成为中国销售量最大的女鞋零售商。10年前,香港上市,在资本推动下,终端销售网点迅速扩张,总数超过两万家,覆盖超过2000家百货公司,员工总数最高时曾一度超过12万人。

成也萧何败也萧何。在百货业鼎盛时期,百丽国际分享行业红利,市值一度超过1500亿港元。但当百货这一业态被电商和新型购物中心所冲击,百丽也成为最大的受害者之一。

千亿市值蒸发:百丽国际低价私有化

根据公告信息,包括百丽执行董事于武、盛放及高瓴资本、鼎晖投资组成的联合要约人,将以每股6.3港元收购百丽所有已发行股份。如果要约达成,百丽将以估值约为531.35亿港元从港交所退市。退市之后,高瓴资本将成为百丽国际的大股东。

尽管私有化要约价格溢价较停牌前溢价19.5%,但其实并不算高。之前,银泰商业的私有化价格,较停牌前溢价42.26%。

2013年时,百丽国际的总市值曾一度突破1500亿港元市值相比,私有化的估值与巅峰时期相比,已经蒸发了约1000亿港元。事实上,这次私有化估值甚至不及百丽2007年上市时的市值;2007年5月底,百丽上市首日时的市值为670亿港元。

百丽低估值背后,是其较为低迷的业绩表现。2017财年中期(截至2016年8月底),百丽收入为195.26亿,同比上涨0.86个百分点,净利润为17.32亿,同比大跌19.72%。实际上,2016财年百丽净利润已大跌了38.41%。下图为面包财经根据财报绘制的百丽国际总营收与净利润:

百丽在其私有化公告中也表示,近年来,其鞋类业务遭遇了前所未有的挑战,主要销售渠道百货商场的客流量因被电商和其它新兴零售渠道等分流而锐减,其同店销售额已经连续13个季度下跌。

鞋王崛起:无百不成商的时代

百丽国际的前身,最早可以追溯到1981年,其创始人为邓耀,现年已83岁,当时主要在香港从事鞋类贸易。

1991年,盛百椒加盟百丽担任总经理,自此,开始了长达27年的“邓盛配”时代,并着手拓展内地零售业务。当时,由于内地零售业并没有向外资开放,港资背景的百丽无法直接在内地开设零售网点。但是通过代理模式,曲线建立了自己初步的分销系统。

1997年,百丽国际对分销系统进行整合,推行特许经营模式,百丽的销售网络迅速扩展,主要集中在百货渠道。在内地零售市场对外资开放后,特许经营模式转变为直营模式。

当时,中国百货业正处在高速发展的黄金时期,2006年百丽的店面数量已达到3828家,不仅成为最大的女鞋零售商,同时也成为耐克和阿迪达斯体育服装业务在中国最大的代理商。

2006年百丽拥有中国十大女鞋类品牌的其中四个品牌,百丽旗下的百丽、天美意、思加图、他她四个品牌的市场份额就高达17.7%。

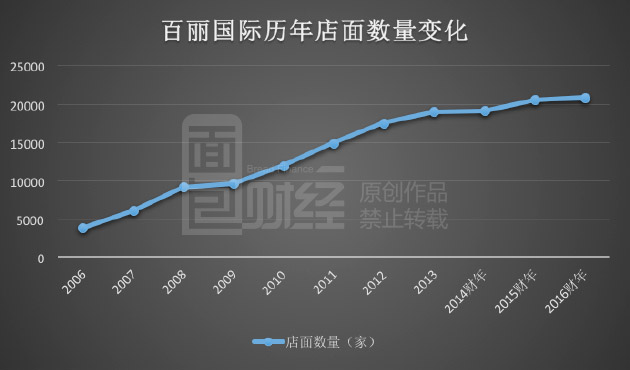

2007年百丽在香港上市,在资本的推动下,先后收购了一系列品牌;此外,百丽店面扩张的步伐也更加迅速,到2013年时,店铺数量已经超过1.9万家;2010年到2012年,百丽每年新净增门店数量甚至超过1500家。在百货业界长期有“无百不成商”的说法。下图为面包财经根据财报绘制的百丽国际历年店面数量变化:

随着网点的增加,百丽的销售收入与利润也节节攀升,2015年时,营收超过400亿元,相当于2006年的六倍多。

百丽困局:同店销售不断下滑,员工成本持续上涨

百丽国际的迅速崛起得益于其两大法宝,一是纵向一体化,从鞋品的设计、制作、物流和终端零售,进行全流程的掌控。百丽2万家销售网点悉数为直营店,同时通过收购还拥有了庞大的生产能力。

另一个是对百货公司鞋类楼面的横向“包场经营”,百丽通常将百货公司鞋类楼面整层租赁。消费者进入百货公司,看到十多个品牌,其实都属于百丽自有或者代理的品牌,无论在哪家店消费,都成为百丽的顾客。

从这个意义上说,百丽其实通过这一策略,拥有了百货公司的“流量”,并将这一流量变现。一纵一横,最终使得百丽登顶鞋王宝座,但百丽的商业模式有其利亦有其弊。

随着百货的衰落及电商快速崛起的冲击,百丽的核心优势被瞬间瓦解。2017财年第三季度(2016年9月到2016年11月),百丽鞋类业务同店销售下降了13.4%。

持续下降的同店销售,使得百丽不得不以关店应对。2016财年,百丽鞋类零售网点净减少了366家,2017财年上半年,百丽再次关闭了378家鞋类店面,按此计算,2017年百丽几乎每天关闭两家店面。

庞大的店面和产业掌控力背后,是数量巨大的员工,持续上涨的员工成本,成为一大负担。

截至2016年8月底,百丽员工数为116810名,虽较2016财年底减少了2251人,但员工成本占其收入的比重已高达17.3%,而在2010年时,这一数字还仅为12.21%。

不只是百丽,同在港股上市的鞋企,达芙妮2016年营收为65.02亿港元,同比下跌22.4%,净利润为亏损8.19亿港元,上年同期为亏损3.79亿港元。2016年达芙妮销售点减少了1030个,降幅达17.36%。租金、人工及物流费用的持续上升,给其带来了巨大的挑战。

体量庞大的百丽在鞋类业务上的转身异常艰难,但通过代理耐克、阿迪达斯等,其运动品牌、服饰业务的收入持续上涨,2017财年中期其运动、服饰收入增长了14.9%,收入占比达到了56%。

百丽私有化后,究竟是涅槃重生,还是就此一蹶不振?无论如何,百丽总数超过11万名的员工都要面临一场巨大的变革。或许这将成为又一个经典的案例。

最近两年,港股私有化案例越来越多,尤其是深陷困境的产业,在衰落期往往会被大资本介入,私有化之后进行深度整合。私有化要约价格与此前的收市价格通常要有较大溢价才更利于方案推进,其中不乏获利机会,百丽较低的溢价其实是特例。

下一个会是谁?面包财经将持续关注,并计划在未来的付费阅读专栏中与读者共享,如果有意参与,可以在微信公众号上留言,暗号是“我要面包”,内测时会优先参与。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。